Der folgende Beitrag entstand in der Zusammenarbeit von Kilian Thalhammer und Robin Dechant. Robin ist Associate bei Point Nine Capital – einem Early Stage VC mit Fokus auf SaaS and Marktplätze. Er ist der festen Überzeugung, dass gerade dieses Jahr eine neue Welle von Mobile SaaS Produkten den Markt erobern werden – darunter eine Lösung für die digitale Personenidentifizierung.

Eigentlich ist es so ein bisschen wie mit dem Mobile Payment – wir warten schon seit Jahren auf eine Standardlösung, es gibt immer wieder einige Startups, die mit neuen Lösungen auf den Markt kommen, aber bisher hat sich noch kein digitales Identifizierungsverfahren mit Hilfe des Smartphones in der Masse durchgesetzt.

Der Bedarf für eine sichere und kundenfreundliche Personenidentifizierung ist groß

Die Notwendigkeit von digitalen Lösungen für die Personenidentifizierung für Unternehmen resultiert aus mehreren Gründen. Natürlich gibt es in erster Linie im Finanzbereich eine Reihe von regulatorischen Bedingungen, die FinTechs erfüllen müssen und bei denen die Personenidentifizierung eine große Rolle spielt. Darüber hinaus haben Unternehmen aber auch selbst ein Interesse Ihre Kunden zu kennen und zu verifizieren, zum Beispiel aufgrund von:

Risiko (KYC): in Industrien mit überdurchschnittlich hohem Betrug und in Kombination mit hohen Warenkörben, zum Beispiel Online-Marktplätze für Versteigerungen oder in der Sharing Economy

Zugangsbeschränkungen: für die Altersverifikation von bestimmten Artikeln, wie zum Beispiel im Gaming oder für E-Zigaretten

Marketinggründe: bei Online-Marktplätzen, wenn der Kunde zum Beispiel auch gleichzeitig das Produkt ist

Sicherheit ist bei einigen Startups generell ein Thema, das gerne hinten angestellt wird. Von einem technischen Blickwinkel aus, wäre es für viele Startups und insbesondere FinTechs hilfreich, zum Beispiel lediglich eine API anzubinden, so dass sich neue Kunden in Sekundenschnelle über den Drittanbieter identifizieren können.

Jeder Jahr treten neue Startups auf den Markt, die unter Umständen nach jahrelanger technischer Entwicklung mit einer neuen Lösung sehr vielversprechend klingen, jedoch kaum an Adoption gewinnen. Die oftmals mangelnde Anzahl an Test-/Beta-Kunden und Bedenken über die Sicherheit der Software sind Gründe, weshalb Investoren zögern in die entsprechenden Startups zu investieren. Bisher gab es daher vor allem im Smartphone-Bereich noch keinen Durchbruch.

Den allermeisten dürften lediglich Unternehmen wie IDNow oder WebID bekannt sein, die unter anderem für AMEX die Identifizierung bei der Kontoeröffnung/Kreditkartenantrag durchführen. Hier wird vermutlich immer noch ein großer Teil auf dem Desktop durchgeführt. Allerdings hat die Bafin letztes Jahr angekündigt die Regeln für Videoidentifizierungsverfahren verschärfen zu wollen. Zum aktuellen Zeitpunkt ist diese Verschärfung aufgrund neuer europäischer Richtlinien für die Geldwäsche auf Eis gelegt (Übergangsfrist), trotzdem wird sich hier sicherlich bald etwas ändern.

Aber ganz ehrlich: ist das wirklich besser? Ausweis in die Kamera, dabei 5 mal hin und her drehen und alles noch mal vorlesen und dann noch einen Tan auf das Handy ist nicht wirklich ein “digitaler” und “easy” Prozess…. aber ein Schritt in die richtige Richtung.

Weiterhin bekannt könnte auch Jumio sein, die für zum Beispiel für Coinbase den Verifizierungsprozess übernehmen. Dabei gleicht Jumio das Foto des Personalausweises mit einem Selfie ab, die im Ausweis gespeicherten Daten werden jedoch nicht berücksichtigt.

Nicht zu unterschätzen ist – wie man auch am Beispiel von N26 gesehen hat – dass ein einfacher Identifizierungsprozess bei der Kontoeröffnung zu einem wertvollen Feature werden und neue Kunden anziehen kann. Da das Payment allgemein immer weiter in den Hintergrund gedrängt wird, hat die Personenidentifzierung das Potential einen besseren Zugang zum Kunden zu haben – auch, weil Kunden diesen Prozess eventuell bewusster durchführen als eine Bezahlung.

Die Infrastruktur ist vorhanden

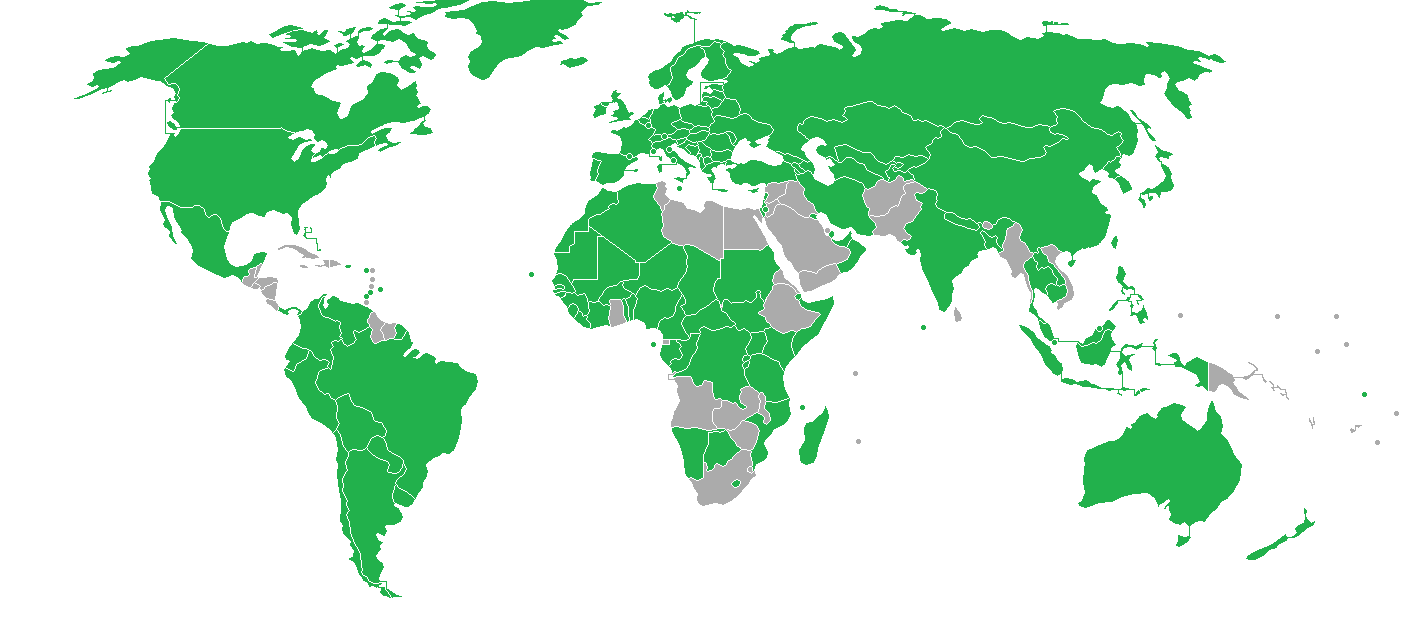

Grundsätzlich ist die Infrastruktur für sichere und neue digitale Lösungen vorhanden. Die Mehrheit der Smartphones besitzt inzwischen NFC, um die RFID Chips und Daten wie Name, Geburtsdatum oder Ausweisnummer aus Ausweisdokumenten wie Personalausweis oder Reisepass auszulesen. In Deutschland sind für den elektronischen Reisepass (ePass) sogar biometrische Daten wie Fingerabdrücke Pflicht, die mit den anderen Passdaten wie zum Beispiel der Ausweisnummer in dem RFID Chip gespeichert werden – für den Personalausweis ist das momentan noch freiwillig. Wirft man einen Blick auf die Weltkarte (in grün) wird deutlich, dass in den meisten Ländern der biometrische Pass bereits eingeführt ist und diese Daten daher ausgelesen werden können.

Da ist es teilweise schon berechtigt die Frage zu stellen, ob man heutzutage wirklich immer noch einer anderen Person zumindest digital gegenüber sitzen muss, um seinen Pass in die Webcam zu halten und zu drehen und wie sicher die aktuellen Lösungen sind, die darauf beruhen?

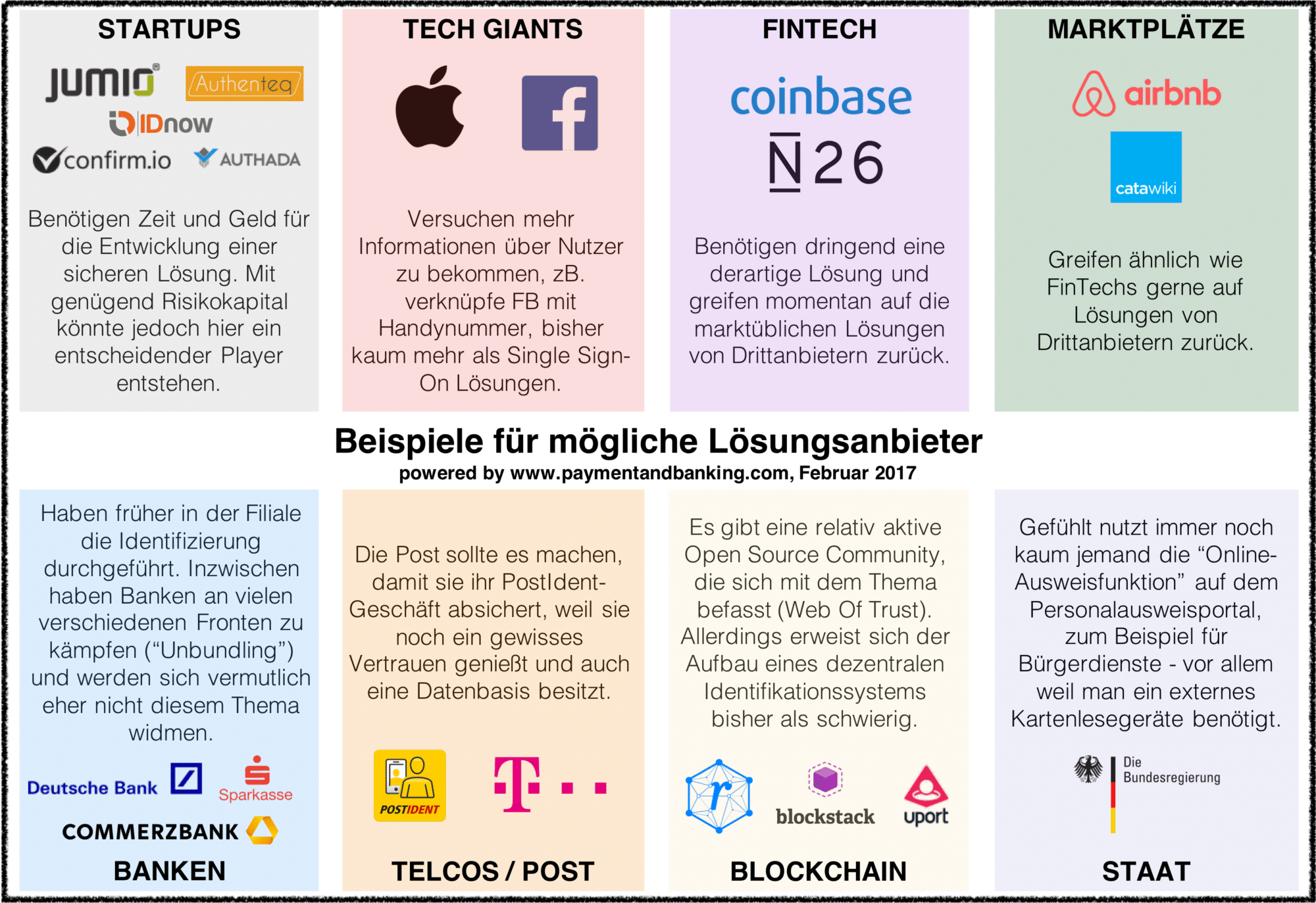

Woher wird die Lösung kommen?

Theoretisch gibt es viele verschiedene Akteure, die ein Interesse an einer Lösung hätten und diese auch entwickeln könnten. Wir haben versucht hiermit einen Überblick zu geben (kein Anspruch auf Vollständigkeit, Input ist gerne willkommen):

Erwähnenswert ist auch einen Blick auf Blockstack zu werfen. Blockstack bietet unter anderem ein auf der Blockchain basiertes Identitätsmanagement an, bei der der Nutzer entscheidet, welche Daten geteilt werden dürfen. Der Nutzer verwaltet dabei die eigene Identität mit Berechtigungsadministration für verschiedene Dienstleistungen selbst. In der Zukunft wird zum Beispiele über eine Integration mit Estonia Electronic ID Card nachgedacht.

Nach den vielen Sicherheitslücken in den letzten Monaten sind wir auf jeden Fall gespannt, was sich 2017 in diesem Markt tun wird. Für eine länderübergreifende Lösungen stellen allerdings unterschiedliche regulatorische Anforderungen eine große Hürde dar und die Sicherheit der Lösung bzw. Datenschutz sind eine große Herausforderung. Trotzdem sind wir optimistisch, dass es dieses Jahr eine neue Lösungen den Markt aufrütteln wird.

Kilian Thalhammer ist seit mehr als 15 Jahren im Bereich Payment/ FinTech/ eCommerce & Loyalty unterwegs. Nach seiner Rolle als CPO bei RatePay (Otto Gruppe) und Geschäftsführer bei PAYMILL (Rocket Internet) war Kilian Global EVP Produktmanagement bei der Wirecard und verantwortet nun die Business Unit Merchant Solutions (Issuing & Acuiqinrg) sowie das Globale Geschäft mit Tech, Fintech und Platformkunden bei der Deutschen Bank

Er ist Gründer & Gesellschafter von Payment & Banking und Mitinitiator der Konferenzen PEX & BEX.

Kilian ist aktiver Business Angel v.a. Im Fintech Umfeld (20+ Investments) und arbeitet aktiv mit Investoren und VC zusammen. [more]

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.

Erwähnenswert ist auch einen Blick auf Blockstack zu werfen. Blockstack bietet unter anderem ein auf der Blockchain basiertes Identitätsmanagement an, bei der der Nutzer entscheidet, welche Daten geteilt werden dürfen. Der Nutzer verwaltet dabei die eigene Identität mit Berechtigungsadministration für verschiedene Dienstleistungen selbst. In der Zukunft wird zum Beispiele über eine Integration mit Estonia Electronic ID Card nachgedacht.

Nach den vielen Sicherheitslücken in den letzten Monaten sind wir auf jeden Fall gespannt, was sich 2017 in diesem Markt tun wird. Für eine länderübergreifende Lösungen stellen allerdings unterschiedliche regulatorische Anforderungen eine große Hürde dar und die Sicherheit der Lösung bzw. Datenschutz sind eine große Herausforderung. Trotzdem sind wir optimistisch, dass es dieses Jahr eine neue Lösungen den Markt aufrütteln wird.

Erwähnenswert ist auch einen Blick auf Blockstack zu werfen. Blockstack bietet unter anderem ein auf der Blockchain basiertes Identitätsmanagement an, bei der der Nutzer entscheidet, welche Daten geteilt werden dürfen. Der Nutzer verwaltet dabei die eigene Identität mit Berechtigungsadministration für verschiedene Dienstleistungen selbst. In der Zukunft wird zum Beispiele über eine Integration mit Estonia Electronic ID Card nachgedacht.

Nach den vielen Sicherheitslücken in den letzten Monaten sind wir auf jeden Fall gespannt, was sich 2017 in diesem Markt tun wird. Für eine länderübergreifende Lösungen stellen allerdings unterschiedliche regulatorische Anforderungen eine große Hürde dar und die Sicherheit der Lösung bzw. Datenschutz sind eine große Herausforderung. Trotzdem sind wir optimistisch, dass es dieses Jahr eine neue Lösungen den Markt aufrütteln wird.

{kind=link}