Die Bild – was wäre Deutschland ohne sie? Hätte die Wiedervereiningung vielleicht nie geklappt? Hätte Boris Becker ohne sie Wimbledon gewonnen? Wäre Franz der ‚Kaiser‘? Und hätten wir die Fußball WM gewonnen? Wer weiß es schon …Quelle: https://twitter.com/klotzbrocken

Jeder von uns kennt die einprägsamen Headlines, hat sie teilweise lieben gelernt (“Wir sind Papst”) oder fand sie teilweise genial (“Grüner (38) mit Hitler Droge erwischt”) – Wenn Springer aber im eigenen Metier “wütet”, wird es grenzwertig. Es zwingt einen dazu, zu reagieren – auch wenn es am Ende immer eine Diskussion auf unterschiedlichen Ebenen sein wird.

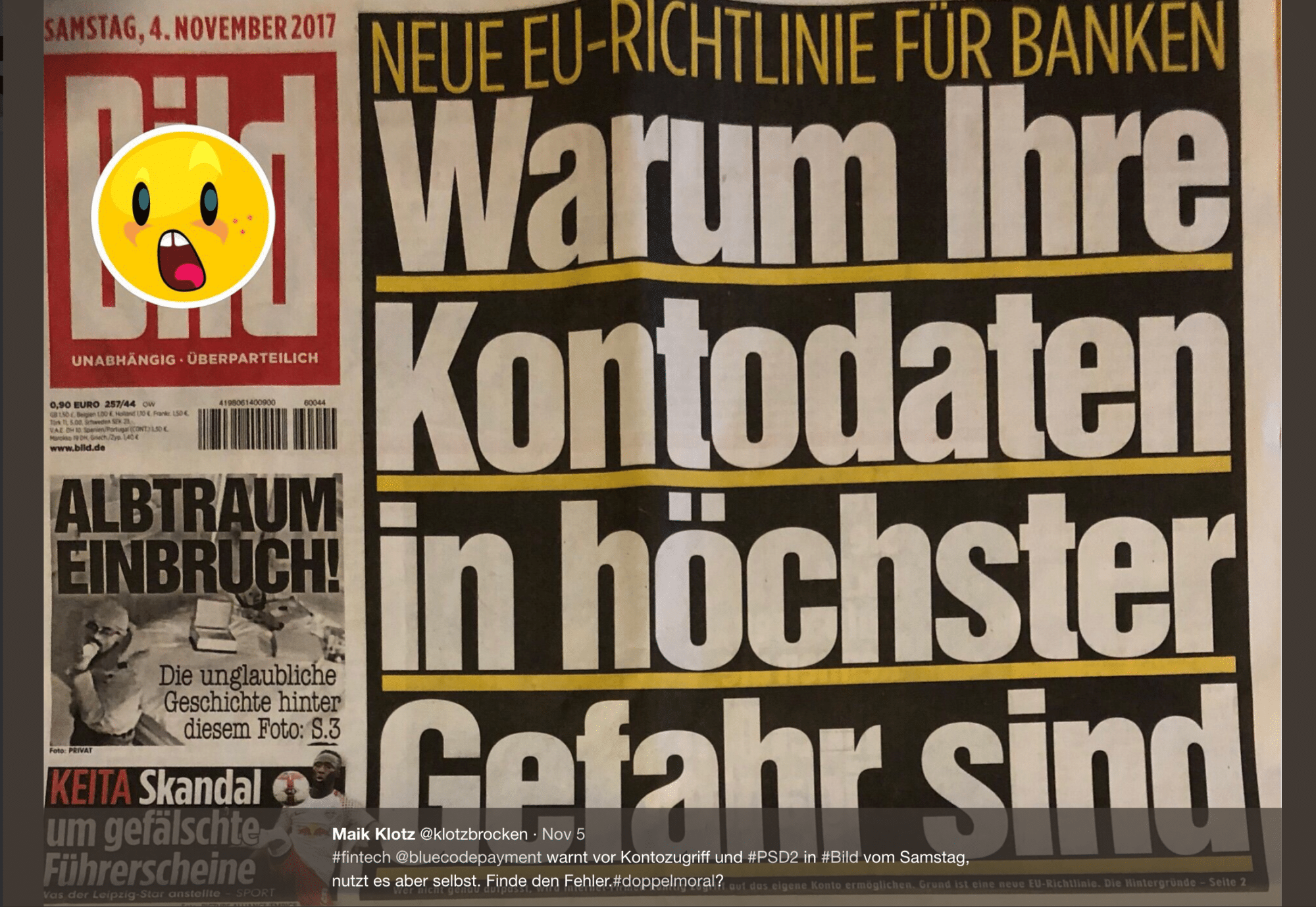

Darum geht es: Der Bild-Artikel vom letzten Samstag mit der Überschrift: “Warum Ihre Kontodaten in höchster Gefahr sind” – hier nur noch in der Abo-Version zu lesen:

https://paymentandbanking.com//www.bild.de/bild-plus/geld/mein-geld/datenschutz/warum-ihre-kontodaten-in-gefahr-sind-53747218,view=conversionToLogin.bild.htm

und weiter auf der Facebook Seite der beliebten Tageszeitung wird dazu fleißig kommentiert:

https://www.facebook.com/bild/posts/10156378449940730

Das Geschäft mit der Angst beherrscht keiner in perfekter Rhetorik so gut wie es die ‚Bild‘ kann (fast so gut wie das Spiel mit “Nazibegriffen”) – “bild dir deine Meinung eben”…ja ist klar.

Der Schriftsteller Max Goldt schrieb einmal sehr treffend:

„Diese Zeitung ist ein Organ der Niedertracht.Es ist falsch, sie zu lesen.Jemand, der zu dieser Zeitung beiträgt, ist gesellschaftlich absolut inakzeptabel.Es wäre verfehlt, zu einem ihrer Redakteure freundlich oder auch nur höflich zu sein.Man muss so unfreundlich zu ihnen sein, wie es das Gesetz gerade noch zulässt.Es sind schlechte Menschen, die Falsches tun.“

Man kann sogar soweit gehen, dass es in manchen Kontexten gar gefährlich ist solche Bilder zu entwerfen. Angst zu schüren, wo Aufklärung und Transparenz notwendig wären. Sie appelliert an die Urängste der Deutschen – Veränderungen – Innovationsphobie – das böse Internet – (was das heißt, zeigen die Kommentare zum Artikel auf der eigenen Webseite).

Quelle: https://twitter.com/ambajorat

Hier ein paar Zitate aus dem Artikel die wir gleich kommentieren:

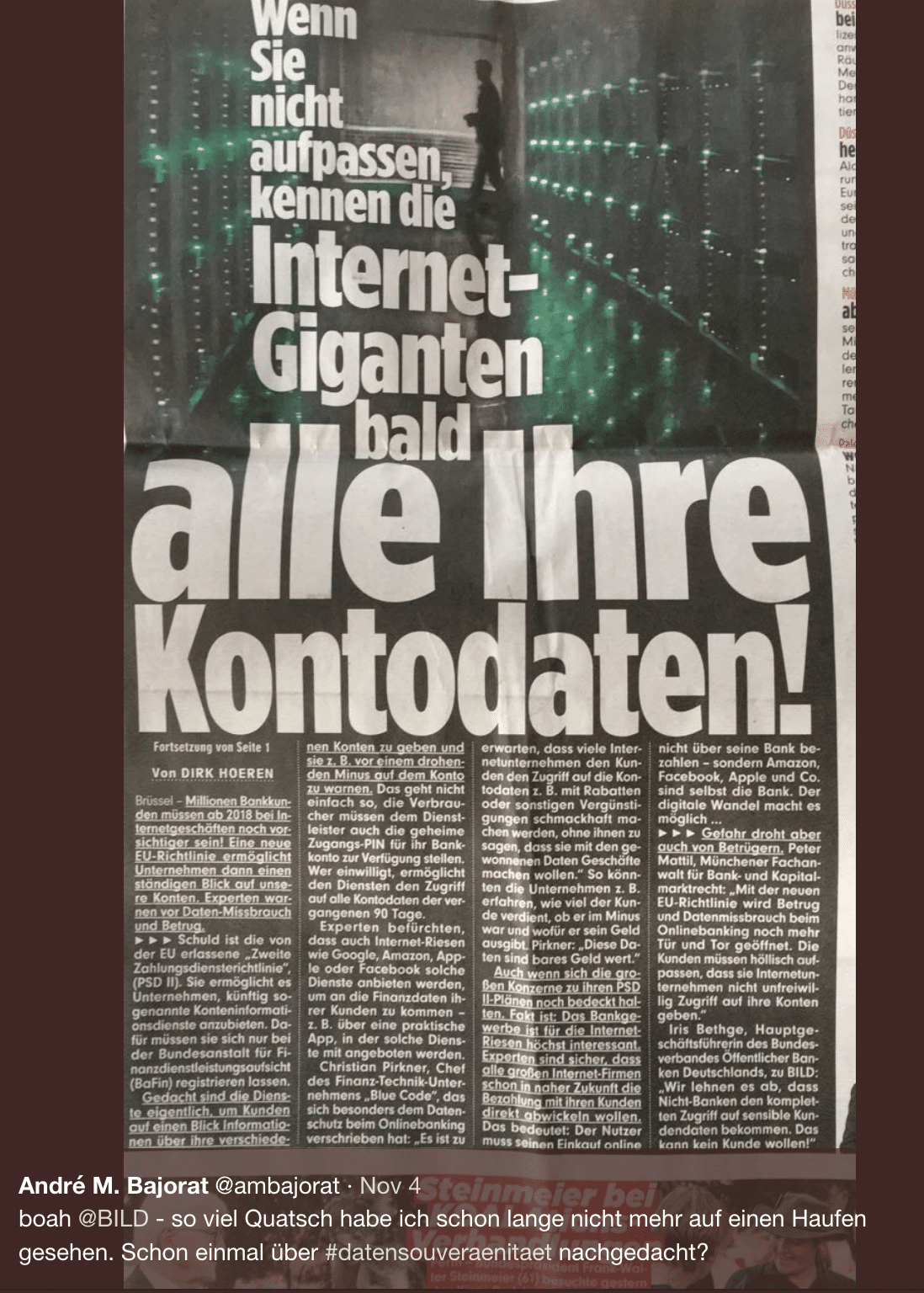

“Millionen Bankkunden müssen ab 2018 bei Internetgeschäften noch vorsichtiger sein! Eine neue EU-Richtlinie ermöglicht Unternehmen dann einen ständigen Blick auf unsere Konten. Experten warnen vor Daten-Missbrauch und Betrug.”

==> Dies suggeriert, dass jeder einfach so für immer auf alle Daten zugreifen kann.

Fakt ist: Es gibt sowohl zeitliche als auch inhaltliche Limitierungen (v.a. zeitliche Restriktionen), soweit die Pflicht zur Reauthentifizierung. Einmal Zugriff bedeutet nicht, dass ein Dritter “immer Zugriff” hat. Weiterhin müssen sich die entsprechenden Dienste der regulatorischen Aufsicht unterwerfen, um Mißbrauch zu verhindern.

Die Kombination mit dem bösen Internet scheint immer noch zu ziehen, obwohl man die Kanäle nicht mehr so einfach trennen kann.

“Schuld ist die von der EU erlassene „Zweite Zahlungsdiensterichtlinie“, (PSD II). Sie ermöglicht es Unternehmen, künftig sogenannte Konteninformationsdienste anzubieten. Dafür müssen sie sich nur bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) registrieren lassen.”

==> Von Schuld zu sprechen, verstärkt die Angstmacherei. Die EU schafft Innovationen, fördert Wettbewerb und bietet Möglichkeiten mit der PSD2. Es werden neue Dienste möglich (z.B. alle Konten über ein Online Banking abrufen (Multi Banking; Beispiel Deutsche Bank), der Wettbewerb unter den regulierten Instituten wird erhöht. Dies führt zu besseren Angeboten. Auch preislich und wirkt den u.a. von der Bild angeprangerten Preiserhöhungen entgegen.

Fakt ist: Kontoinformationsdienste gibt es v. a. in Deutschland jetzt schon…

==> “Nur registrieren” klingt nach eine Anmeldung mit Username und Passwort.

Fakt ist: Es wird hierbei ein bankähnlicher Lizenzsierungsprozess bei Aufsichten wie der BaFin sein. Nicht jede “Pommesbude” wird eine Lizenz bekommen. im Gegenteil die ein oder andere aktuell gültige Ausnahmeregelung wird entzogen.

Quelle: https://twitter.com/Hanno_Bender

“Experten befürchten, dass auch Internet-Riesen wie Google, Amazon, Apple oder Facebook solche Dienste anbieten werden, um an die Finanzdaten ihrer Kunden zu kommen – z. B. über eine praktische App, in der solche Dienste mit angeboten werden.”

==> Ja, das wird passieren. Aber: Keiner MUSS die Daten herausgeben. Die User liefern jetzt schon Daten en masse an die GAFA’s, nicht immer bewusst, aber meistens sieht und versteht er den Nutzen. Der User ist nicht per se doof.

Natürlich sind Finanzdaten deutlich sensibler und müssen durch Regularien besser geschützt werden, und genau das macht die PSD2 in Kombination mit der Finanzaufsicht!

„Mit der neuen EU-Richtlinie wird Betrug und Datenmissbrauch beim Onlinebanking noch mehr Tür und Tor geöffnet. Die Kunden müssen höllisch aufpassen, dass sie Internetunternehmen nicht unfreiwillig Zugriff auf ihre Konten geben.“

==> “noch mehr” suggeriert, dass wir im Moment ein massives Datenmißbrauchsproblem im Online Banking haben. Hier gibt es sicherlich unterschiedliche Sichtweisen v.a. im Internationalen Kontext.

==> “Internetunternehmen”: Die Begrifflichkeit ist sehr irreführend, wir sind in einer Welt, wo der Zugang zu Daten über alle Kanäle möglich ist. Es gibt keine “Internetunternehmen” mehr, Technologie getriebene Unternehmen wäre der richtige Begriff, aber auch die normale Bank (z.B. die Deutsche Bank) nutzt die Services um Ihre Produkte aufzuwerten.

Iris Bethge, Hauptgeschäftsführerin des Bundesverbandes Öffentlicher Banken Deutschlands, zu BILD: „Wir lehnen es ab, dass Nicht-Banken den kompletten Zugriff auf sensible Kundendaten bekommen. Das kann kein Kunde wollen!“

==> Die Frage ist “Was sind Nicht-Banken?” Sofern auch Plattformen wie Google bei der Finanzaufsicht reguliert sind, würden diese wohl nicht darunter fallen. Daher ist das Zitat wohl etwas aus dem Zusammenhang gerissen. Der Begriff “Nicht-Banken” ist bewusst negativ gemeint und impliziert, dass Verbraucher “nur den Banken vertrauen, aber sonst niemandem” …Dahinter steht zumindest mal ein Fragezeichen!

==> Weiterhin ist der Kundennutzen im Vordergrund! Wenn der Kontext stimmt und ich dem Dritten vertraue, gebe ich ihm gerne Zugriff – Transparenz ist das Stichwort

Quelle: https://twitter.com/KorschinowskiSvLiebe Bild, auch wenn Angst Quote macht, entmündigt bitte den User nicht und seht bitte auch die Chancen!

Um die PSD2 zu verhindern, ist es zu spät. Deutschland kann durch Angst und Verweigerungstaktik im europäischen und auch globalen Kontext nur noch verlieren – v. a. weil wir in dem Thema mit HBCI etc. eigentlich Vorreiter sind … “Einmal nicht der letzte sein (bezogen auf Innovationen im Finanzbereich)

Quelle: https://twitter.com/YassinHankir

Kilian Thalhammer ist seit über 20 Jahren eine prägende Persönlichkeit im Bereich Payment, Banking und FinTech. Als Managing Director und Head of Merchant Solutions verantwortet er bei der Deutschen Bank das weltweite Issuing- und Acceptancegeschäft sowie das Geschäft mit Fintechs, Technologieunternehmen und Digital Economy Kunden. Zuvor war er in leitenden Positionen bei Unternehmen wie Wirecard, RatePay und Swiss Post Solutions tätig. Kilian engagiert sich vielfältig als Business Angel, Advisor und Aufsichtsrat bei Start-ups, etablierten Unternehmen und Brancheninitiativen, darunter Payment & Banking, Euro Kartensysteme, Creandum und Peach Payments. Mit seinem umfassenden Know-how in Bereichen wie Blockchain, Embedded Finance und Loyalty ist er außerdem Mitgestalter der Payment Exchange (PEX) und Banking Exchange (BEX) und KI Exchange (KEX) bei Payment & Banking. [more]

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.