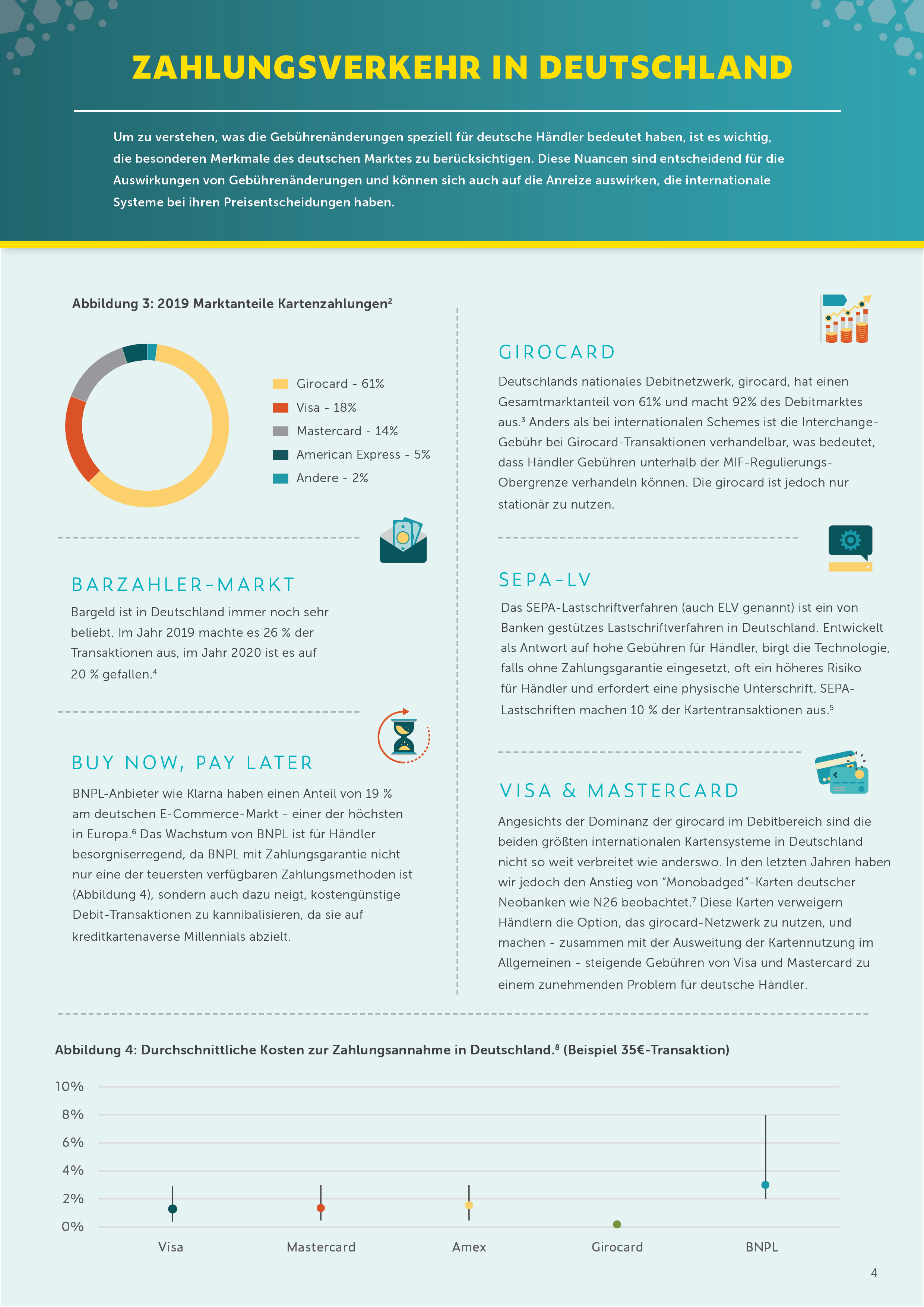

Wie ändern sich die Gebühren zur Kartenannahme für deutsche Händler?

Die Gebühren zur Annahme von Kartenzahlungen ändern sich ständig. Schätzungen von CMSPI nach kosten sukzessive Erhöhungen der Scheme Fees seit 2015 europäische Händler jedes Jahr rund 1,46 Milliarden Euro. Diese Erhöhungen wurden jedoch nicht einheitlich in ganz Europa durchgesetzt.

Tatsächlich unterscheiden sich die hochkomplexen Gebühren, aus denen sich die Kosten für die Kartenannahme zusammensetzen, oft nach Land, Branche und Channel. Ihre Auswirkungen werden auch von länderspezifischen Nuancen wie dem Vorhandensein eines lokalen Kartensystems oder der Vorliebe für Bargeld beeinflusst. In diesem Kurzbericht betrachten wir, was Gebührenerhöhungen in den letzten fünf Jahren für deutsche Händler bedeuten und was sie für 2021 zu erwarten haben.

Was passiert in Europa?

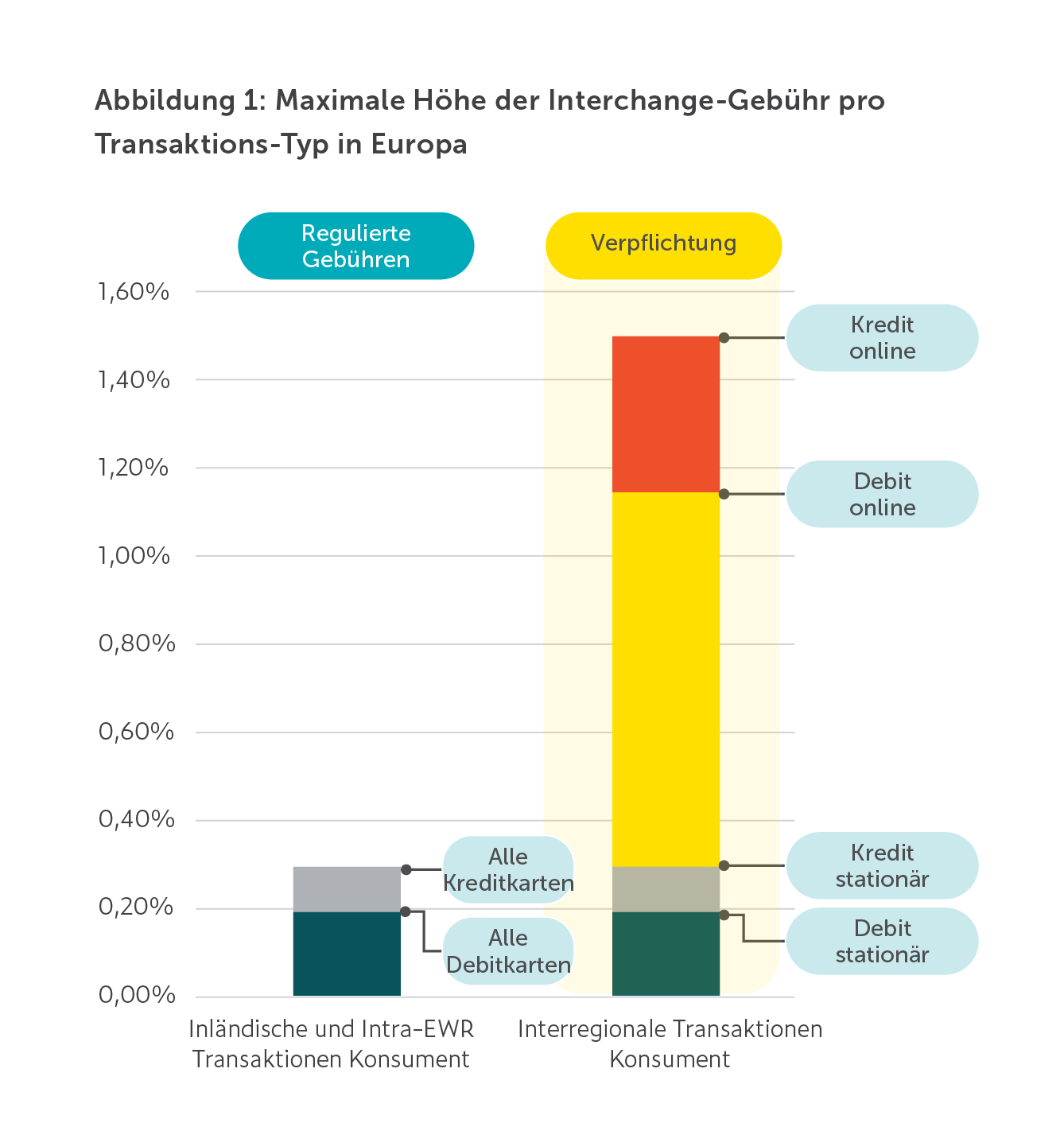

Im Jahr 2015 führte die Europäische Union die MIF-Regulierung ein, die eine Obergrenze für Interchange-Gebühren bei Kartentransaktionen im Inland und innerhalb des EWR festlegte. Die Obergrenzen wurden auf 0,2 % für Zahlungen mit Debitkarten und 0,3 % für Zahlungen mit Kreditkarten festgelegt. Obwohl nicht explizit enthalten, hat die Europäische Kommission für 2019 Verpflichtungen mit Visa und Mastercard bezüglich interregionaler Transaktionen vereinbart, die Interchange-Gebühren auf 1,15 % (Debit) und 1,5 % (Kredit) für Card Not Present-Transaktionen begrenzen. Die maximale Höhe der Interchange, die sich aus diesen Vereinbarungen ergibt, ist in Abbildung 1 dargestellt.

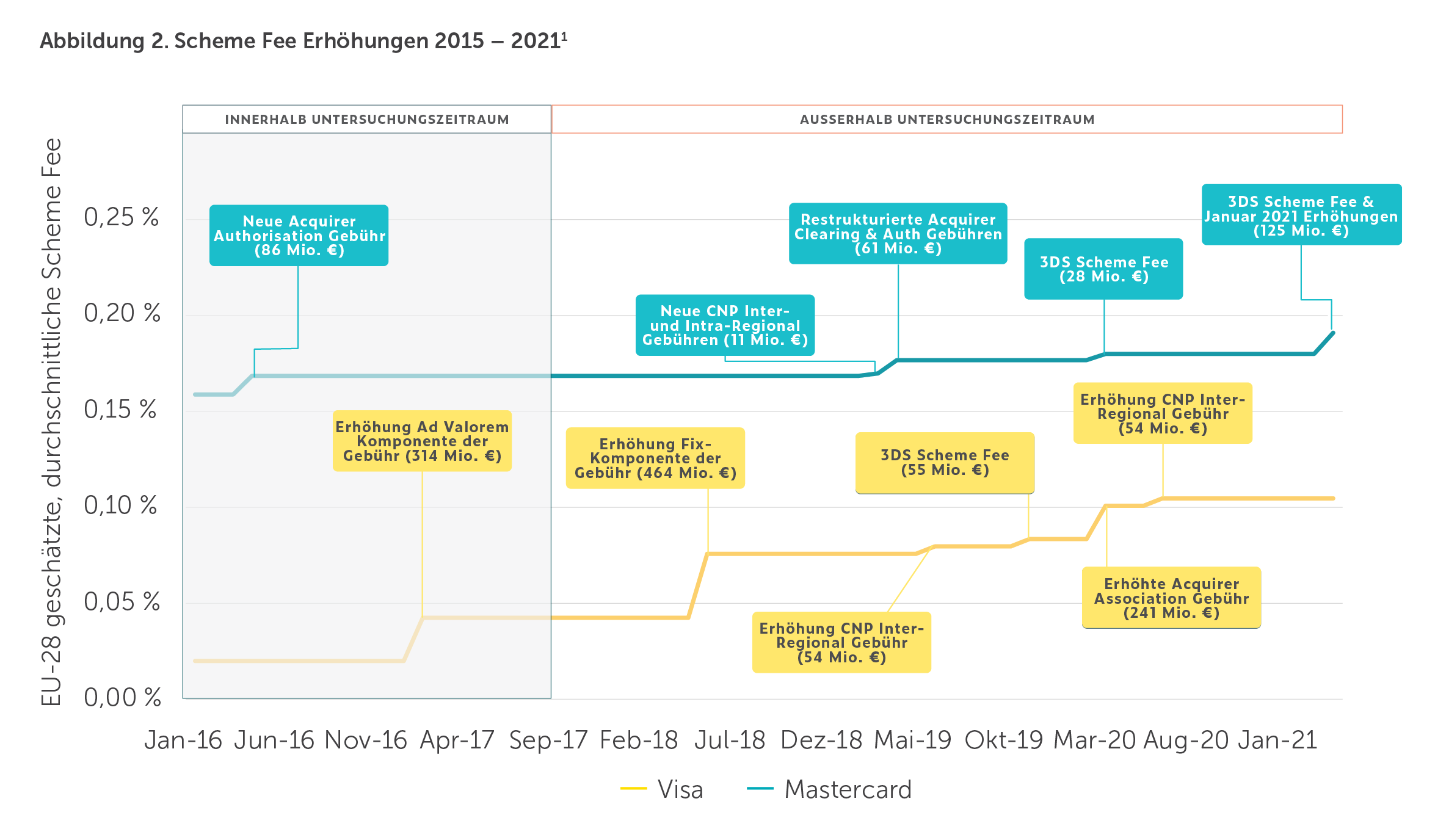

Während die MIF-Regulierung das durchschnittliche Niveau der Interchange-Gebühren in Europa erfolgreich senken konnte, schloss die Verordnung sowohl Scheme Fees als auch Interchange-Gebühren für kommerzielle Karten aus. In den zwei Jahren nach der Einführung schätzt CMSPI, dass die Erhöhungen der Scheme Fees durch die globalen Kartensysteme die jährlichen Kosten der Händler in Europa um etwa 400 Millionen Euro erhöht haben. Dies fiel mit einer zweijährigen Überprüfung der Gesetzgebung zusammen. Seit dem Ende der Überprüfung im Jahr 2017 zeigen unsere Daten, dass diese Erhöhungen mehr als 1 Milliarde Euro erreicht haben, wie in Abbildung 2 dargestellt.

Erhöhung der Scheme Fees: Warum sind ein wachsendes Problem für deutsche Händler?

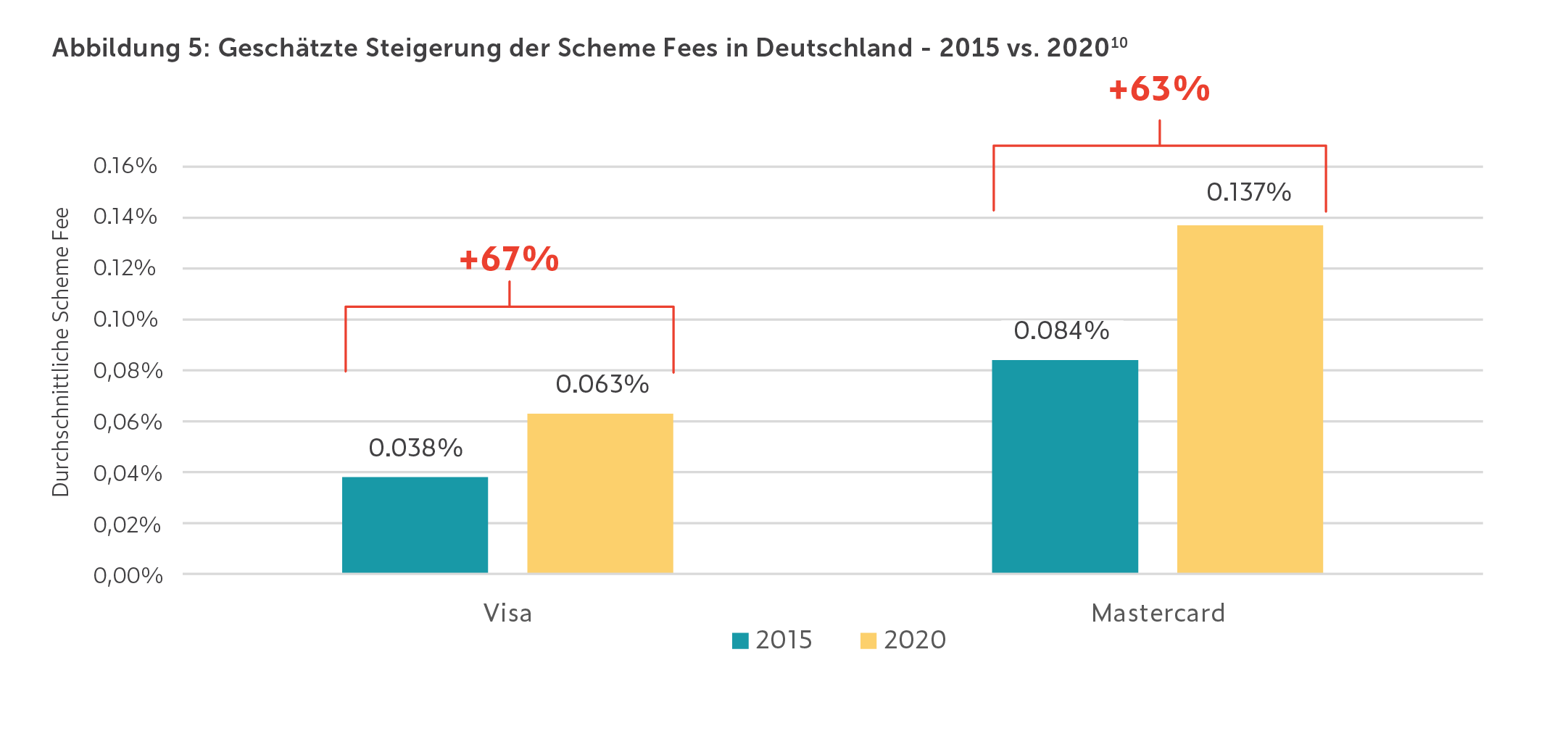

Unsere Daten deuten darauf hin, dass zwischen 2015 und 2020 der Gesamtwert der Kartenzahlungen, die in Deutschland über die internationalen Kartensysteme abgewickelt werden, um etwa 30 % gestiegen ist.9 Im gleichen Zeitraum zeigt die CMSPI-Analyse, dass die durchschnittliche Scheme Fee um über 60 % gestiegen ist (Abbildung 5). Die kommunizierten Änderungen sind jedoch oftmals höchst komplex und haben daher zu erheblichen Unterschieden zwischen den einzelnen Transaktionstypen geführt. Für einige Transaktionen schätzt CMSPI Erhöhungen von bis zu 280%.

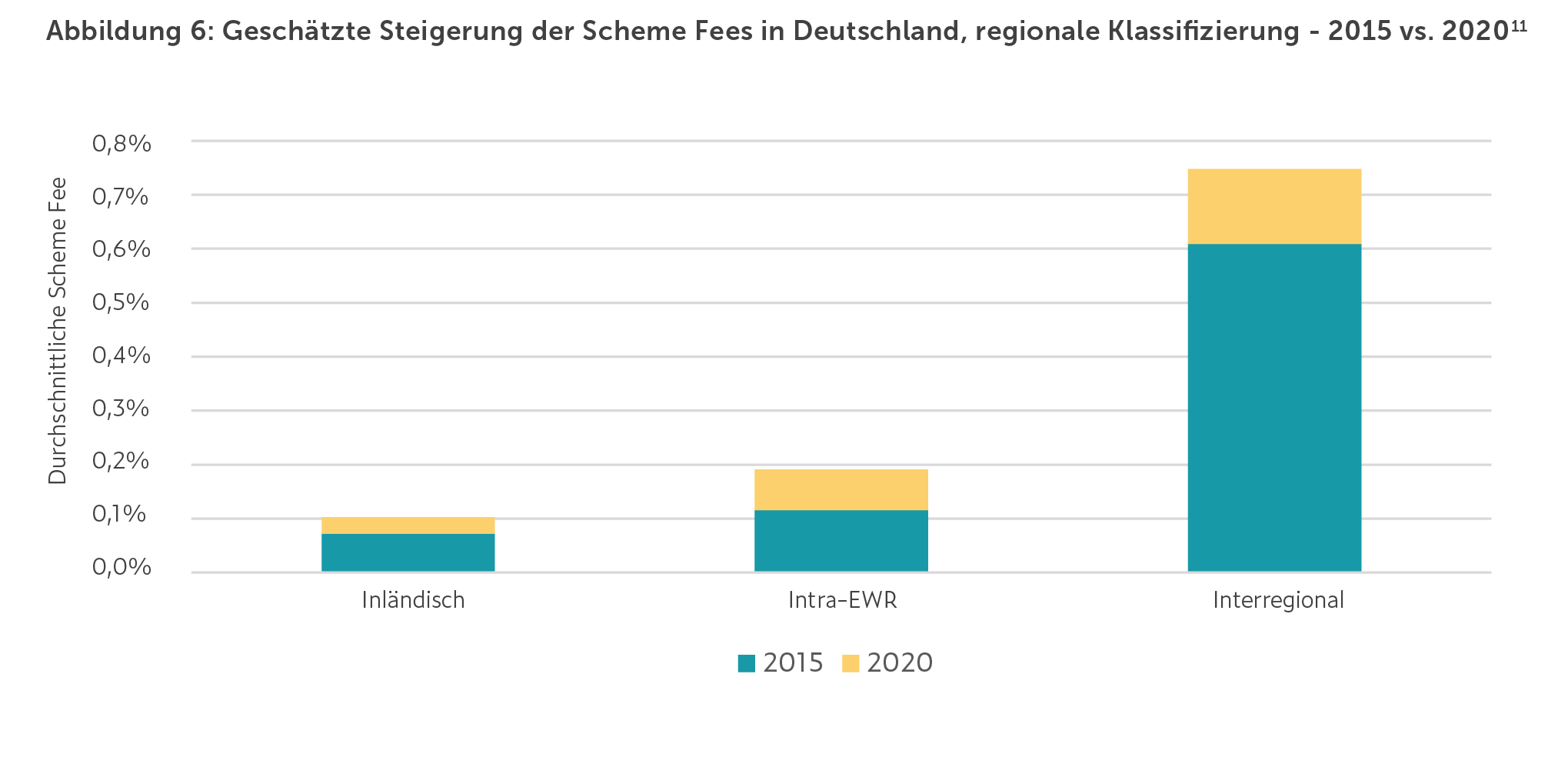

Diese Gebührendiskrepanzen beziehen sich oft auf Transaktionsmerkmale wie Channel, Standort des Händlers und Kartentyp. Abbildung 6 veranschaulicht die extremen regionalen Gebührenunterschiede, wobei sich EWR-interne Transaktionen auf solche beziehen, bei denen der Händler und der Kartenaussteller in verschiedenen Ländern innerhalb des EWR ansässig sind.

Was bringt das für das Jahr 2021 für deutsche Händler?

Die letzten 5 Jahre brachten zahlreiche Erhöhungen der Scheme Fees und unregulierter Interchange-Gebühren für deutsche Händler. Das ist in 2021 nicht anders. Bereits jetzt wurden bereits drei wichtige Änderungen kommuniziert, die sich direkt auf Händler in Deutschland auswirken werden:

- EINE NEUE MARKET DEVELOPMENT FEE

Market Development Fees (MDFs) sind Scheme Fees, die von den globalen Kartensystemen in einem bestimmten Markt erhoben werden. Oftmals mit unterschiedlichen Namen versehen, können diese Gebühren je nach Kartentyp und Region variieren. Ab dem 1. April 2021 hat Visa in Deutschland eine Innovationsund Marktentwicklungsgebühr eingeführt. Die Gebühr beträgt 0,0025% des Transaktionswertes für Debitkarten und 0,005% für Kreditkarten. Diese neue Gebühr kommt zu den zahlreichen MDFs hinzu, die bereits für deutsche Händler für Mastercard-Transaktionen erhoben werden. Nach Schätzungen von CMSPI kosten diese MDFs deutsche Händler bereits 43 Millionen Euro jährlich.

Geschätzte, jährliche Auswirkungen für den Handel: 1 Mio. €

- BREXIT REKLASSIFIZIERUNG

Anfang 2021 kündigte Mastercard an, dass sie Großbritannien nach dem Austritt aus der EU als interregionalen Markt einstufen werden. Später wurde bekannt gegeben, dass Visa nachziehen und die Interchange-Gebühr für “Card Not Present”-Transaktionen von 0,2 % auf 1,15 % für Debitkarten und von 0,3 % auf 1,5 % für Kreditkarten erhöhen wird.12 Die Änderungen treten ab Oktober 2021 in Kraft. Da Deutschland große Mengen nach Großbritannien, einem der größten E-Commerce-Märkte in Europa, exportiert, müssen deutsche Händler, die online tätig sind, nach der Änderung mit großen Kostensteigerungen rechnen.

Geschätzte, jährliche Auswirkungen für den Handel: 15 Mio. €

- KOMMERZIELLE INTERCHANGE-GEBÜHREN

Am 23. Januar 2021 wurden die Interchange-Gebühren für kommerzielle Visa- Karten in Deutschland aktualisiert. Die neuen Gebühren erreichen bis zu 2,3 % und unterscheiden sich nach Zahlungskanal, Kartentyp und Händlersektor.

- ANDERE GEBÜHREN

Die oben genannten Gebühren heben einige der wichtigsten Änderungen hervor, die deutsche Händler im Jahr 2021 betreffen. Solche Änderungen werden jedoch in der Regel in regelmäßigen Abständen angekündigt, und aus der Erfahrung von CMSPI, die mit Hunderten von Händlern in ganz Europa zusammenarbeiten, erwarten wir, dass im Laufe dieses Jahres noch weitere Änderungen dazukommen.

Fazit:

Seit Einführung der EU-Verordnung über Interbankenentgelte im Jahr 2015 mussten Händler in ganz Europa zahlreiche Erhöhungen von Scheme Fees und Interchange-Gebühren für nicht regulierte Karten hinnehmen. Für deutsche Händler hat dies zu einem Anstieg der durchschnittlichen Scheme Fees für die internationalen Kartensysteme um über 60 % geführt, bei einigen Transaktionen sogar um über 200 %.13

2021 wird es nicht anders sein; die bereits angekündigten Gebührenänderungen werden die jährlichen Kosten für die Kartenakzeptanz in Deutschland um schätzungsweise über 16 Mio. Euro erhöhen.14 Dazu zählen mehrere Market Development Funds für eines der am weitesten entwickelten Länder der Welt15, und das, obwohl es ein lokales Debitnetzwerk gibt, das Händler davon abhalten kann, den Großteil ihres Volumens über die internationalen Systeme leiten zu müssen. Nur die Einführung eines echten Wettbewerbs verspricht ein Ende dieses Musters, wobei Innovationen gefördert und die Preise grundsätzlich niedrig gehalten werden müssen. Im Moment bedeutet die Komplexität der laufenden Änderungen, gepaart mit der Marktkonsolidierung und einem Einzelhandelsmarkt im Wandel, dass genau darauf achten müssen, wie korrekt alle Änderungen weitergegeben werden.

Quellen:

- 1 CMSPI Analyse und Schätzungen

- 2 CMSPI Analyse und Schätzungen auf Basis Euromonitor International (2021)

- 3 Euromonitor International (2021)

- 4 Euromonitor International (2021)

- 5 EHI (2020). Zahlungssysteme im Einzelhandel 2020.

- 6 Worldpay Global Payments Report (2021).

- 7 Girocard gegen den Rest der Welt: Die große Analyse zum deutschen Kartenmarkt

- 8 CMSPI Analyse auf Basis EHI (2021) Umfragedaten und Merchantsaavy.co.uk

- (Link), Practialcalecommerce.com (Link)

- 9 CMSPI Analyse und Schätzungen auf Basis Euromonitor International (2021)

- 10 CMSPI & Zephyre (2020). Scheme Fee Studie.

- 11 CMSPI & Zephyre (2020). Scheme Fee Studie.

- 12 Financial Times (Link)

- 13 CMSPI Analyse und Schätzungen.

- 14 CMSPI Analyse und Schätzungen.

- 15 UNDP (2019). Human Development Report 2019. (Link)