Wearables – ein Ring sie zu knechten

Sorgen Wearables dafür, das wir in Zukunft nicht mehr mit Karte zahlen?

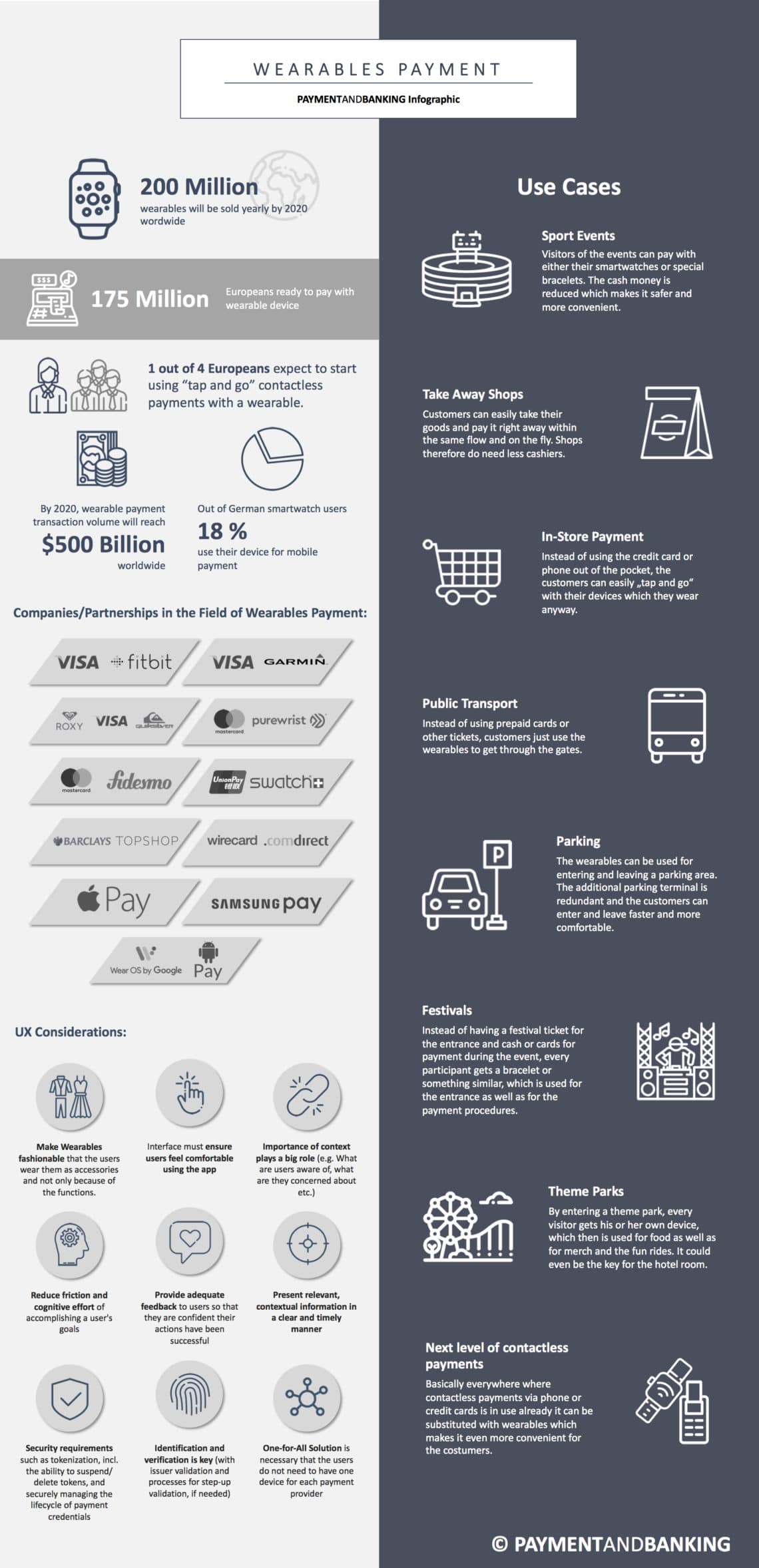

Stell Dir vor es gibt in Deutschland die Möglichkeit mit dem Smartphone zu zahlen und keiner nutzt es. Unvorstellbar? Keinesfalls, denn obwohl Google Pay gestartet ist, die Fidor Bank ein eigenes mobiles Bezahlverfahren bringen wird und jetzt die Sparkassen mit einem auf der Girocard basierenden eigenen mobilen Bezahlverfahren gestartet sind, handelt es sich bei Mobile Payments bestenfalls um ein Übergangsphänomen. Wie sieht es jedoch mit dem neuaufkommenden Trend der Wearables aus?

Zugegeben ist jede neue Technologie in gewisser Art und Weise ein Übergangsphänomen, aber die Wahrscheinlichkeit das Smartphone die klassische Kredit oder Girocard ersetzen wird, ist eher gering. Im Grunde ist das Smartphone der schlechtere Formfaktor der Plastikkarte. Obwohl die großen mobilen Bezahlverfahren wie Apple und Google Pay in einigen Ländern seit einigen Jahren aktiv sind, ist die Nutzungsquote im Vergleich zur herkömmlichen Karte eher reduziert. Nur 8% der iPhonenutzer nutzen regelmäßig Apple Pay und es wird noch viele Jahre dauern bis das Smartphone gleichauf mit der klassischen Karte sein wird. Wenn es überhaupt soweit kommt, denn es gibt bereits Entwicklungen und Lösungen, die dem Smartphone beim Payment am POS den Rang ablaufen.

Die Kreditkarte als Modeaccessoire

Die englische Barclays Bank bietet ihren Kunden gleich ein ganzen Blumenstrauß an unterschiedlichen Payment-Accessoires. Im eigens angelegten bPay-Onlineshop können Konsumenten aus verschiedenen Accessoires das Passende auswählen. Zur Auswahl stehen der klassische NFC-Sticker, unterschiedliche Armbänder, Schlüsselanhänger oder sie haben die Möglichkeit mit loop ein bestehendes Armband einer Uhr in eine kontaktlose Kreditkarte zu verwandeln. Ob die im bPay verfügbaren Accessoires schön sind, darüber kann man geteilter Meinung sein. Aber über Geschmack lässt sich bekanntermaßen streiten. bPay ist nur verfügbar in UK bei Barclays.

Ebenfalls aus England kommt das FinTech K Wearables. K Wearables (ehemals Kerv) bietet mit dem K Ring einen NFC fähigen Ring aus Keramik, dessen Kern eine Debit Mastercard ist. Einmal aktiviert kann der Ring manuell oder automatisch (bei erreichen eines bestimmten Kontostands der Karte) aufgeladen werden. Bezahlt wird anschließend am Point of Sale mit der umgangssprachlichen Ghettofaust. Der K Ring kann in Deutschland bestellt werden, allerdings beherrscht selbiger im Moment als Währung nur GBP. Eine Version mit Euro-Unterstützung ist laut K Ring in Arbeit.

Der Visa Glove – mehr Marketing als Use Case – aber doch im Olympischen Dorf zwingend notwendig – sonst gibt es kein Bier :-) – oder was auch immer. Auch hier liegt der Fokus auf der Convenience und natürlich einem Showcase. Im Winter will man nicht mühsam seine Karte in der Hosentasche suchen (Lage 3 unter meinen Jack Wolfskin Overalls) sondern direkt mit dem Handschuh zahlen. Auch hier ist der Weg zum “Kontext” nicht weit warum also nicht auch den Skipass “draufpacken”?

Das NFC Implantat– how to become a Cyborg – jetzt wird es wild. Nicht nur das Payment verschwindet, sondern auch der Formfaktor. Er wird nämlich “zur Hand”, denn offensichtlichist das Thema noch weit weg aber vermutlich weniger eine technische Hürde, denn eine Verbreitung und Akzeptanz. Aber heute gibt es in Deutschland schon 3.500 Nutzer, die verrückt genug waren. Die Prognose, dass genauso wie wir uns mit dem Finger entzwischen problemlos authentifizieren können (im Sinne von – es findet keiner mehr komisch), wird es in 5-10 Jahren auch mit Implantanten möglich sein ( we keep you posted) und somit vielleicht sogar eine neue Erlösquellen für Tattoo- und Nagelstudios.

Einige Unternehmen arbeiten schon heute am nächsten Schritt: Levi’s und Jacquard by Google haben die sogenannte „Commuter Trucker Jacket“ präsentiert, in deren Ärmel eine kontaktlose Bezahlfunktion integriert ist. Und wenn sich das Bezahlen schon bald mit der Jacke selbst erledigen lässt, wofür brauchen wir dann noch unsere Taschen?

Die als Herausgeber der Online-Banking App 123-Bankingbekannte petaFuel GmbH aus Freising hat mit VIMpay nicht nur im Zusammenarbeit mit Mastercard und Garmin kontaktloses Bezahlen auf die Fitnessuhren von Garmin gebracht sondern arbeitet mit VIMpay Go an der “kleinsten Mastercard der Welt”. Diese soll sich z.B. an Armbänder oder Schlüsselanhänger stecken lassen. Mit der VIMpay App lassen sich nicht nur die Fitnessuhren von Garmin verwalten sondern auch das VIMpay Fanarmband welches z.B. auf dem Hurricane Festival im Friends & Family Test zum Einsatz kam.

Auch bei der GLS Bank läuft mit einem NFC-fähigem Schlüsselanhänger ein kleiner Test mit ca. 100 Kunden. Diese können im Zuge des Tests das Produkt “GLS go“ zum Bezahlen nutzen. GLS go ist im Grunde ein Filzanhänger mit integrierter Girocard. Der Test soll noch bis September 2018 laufen um dann zu entscheiden wie man mit dem Produkt weitermacht.

Besitzer einer Apple Watch oder Android Smartwatch können Apple Pay bzw. Google Pay auch direkt am Handgelenk nutzen. Um zu Bezahlen muss dann nicht mehr das Smartphone bemüht werden. Darüber hinaus bieten wie bereits erwähnt die Fitnessuhren von Garmin, aber auch z.B. Fitbit Pay eine ähnliche Funktion.

Fazit

Wenn wir mit dem Smartphone oder Tablet im Internet surfen, denken wir nicht mehr an ein mobiles Internet. Wir sind schlichtweg online. Wenn wir in der U-Bahn auf unserem Smartphone die Weltmeisterschaft verfolgen, denkt niemand an mobiles TV. Wir nutzen diese Möglichkeiten ohne sie gedanklich in Schubladen zu stecken. Beim Thema Mobile Payments sollte das gleiche gelten. Es geht am Ende um Payments. Oder noch weiter – es geht um die “Customer Journey”

Ob nun das Smartphone zum Einsatz kommt und wir “mobil” damit bezahlen ist genauso egal als ob wir mit der Kreditkarte oder der Girocard bezahlen. Irgendwann ist immer Zahltag. Und wie gezahlt wird, da gibt es mannigfaltige Möglichkeiten. Wearables zeigen wie unsichtbar der eigentliche Prozess werden kann. So gesehen stellen die Entwicklungen um Wearables die nächste Stufe im Payment dar an dessem Ende die biometrische Zahlung steht. Dann braucht es nur noch den Fingerabdruck. Implizit haben wir das heute schon, wenn man mit Apple oder Google Pay bezahlt, da wird das Smartphone zum verlängerten Arm des Terminals wo die Authentifizierung mit dem Fingerabdruck am Smartphone und nicht mit dem PIN am Terminal stattfindet. Jetzt stellt sich nur noch die Frage ob wir irgendwann den Fingerabdruck am Terminal nutzen um zu bezahlen, oder das Terminal wegfällt und alles am Smartphone stattfindet. Dann hätten wir doch noch das Smartphone als mobiles Bezahlgerät.

Autor