Warum Request to Pay (RtP) keine Fata Morgana ist

In einer sehr lesenswerten Glosse unter der Überschrift „Von HIPPOS zu RtP“ hieß es an dieser Stelle, dass wohl noch niemand abseits der Bankenwelt von Request to Pay gehört hat. Der Autor hätte da noch ein paar Fragen. Eine Replik.

Zugegeben: Jemand, der einfach nur bezahlen will, interessiert sich wohl kaum dafür, was Request to Pay genau ist, was hinter dem „4-Corner-Model“ steckt und warum sich dadurch etwas ändern sollte. Das gilt aber auch für Clearing und Settlement, ISO 20022, Cut-Off-Zeiten oder APIs, die es braucht, um die Payment-Apps aus dem Silicon Valley an einen Online-Shop anzubinden. Wer diese Apps nutzt, dürfte wohl auch nicht aktiv darüber nachdenken, ob das in diesen Apps gelagerte Geld wirklich Geld ist oder nur ein Versprechen der Konzerne, die angezeigten Beträge auch auszuzahlen, sollte ein Nutzer dies wünschen.

Abb. 1: Request to Pay verbindet Banking und eBilling miteinander. Quelle: Paycy.

Request to Pay ist insofern noch kein Produkt, sondern die kommende Infrastruktur für Produkte – wie eine Schiene, die ohne Züge keinen Sinn ergibt.

Wer soll bei Request to Pay (RtP) mitmachen?

Request to Pay (RtP) kommt als Payment Scheme, das Zahlungen auslöst. Wer einen RtP empfängt, gibt Rechnung und Zahlung am Konto frei. Das Geld fließt sofort und vor allem: final. Anders als bei Lastschriften oder Kreditkarten kann der Gläubiger sicher sein, über das Geld verfügen zu können. So etwas wie eine RtP-Rückgabe ist nicht vorgesehen. Deshalb lassen sich mit RtP Geschäftsvorfälle abbilden, die auf herkömmlichem Wege meist nur mit zusätzlichen Kosten oder mehr Risiko zu bewerkstelligen sind.

🇲🇽 Die heißeste Payment-Party des Jahres! 🇲🇽

Der Autor wendet ein, dass wie so häufig unklar bleibe, warum die Kunden dabei mitmachen sollten. Kunden, merkt er an, seien auf den Folien – von Beratern, die Geld verdienen wollen, soll man wohl instinktiv mitdenken – häufig bloß ein kleines Symbol, das mit „User“ bezeichnet werde. Seine Kritik entfaltet sich an drei Punkten:

- Ein „First-Mover-Effekt“ werde propagiert, der ziemlich schwach sei. Ehrlich gesagt: das stimmt. Dieser Effekt kann schon deshalb nicht eintreten, weil der „First Mover“ auf einen „Early Adopter“ zwingend angewiesen ist. Der Grund: Eine Bank allein kann keinen Request to Pay versenden und wird auch keinen bekommen, sofern die übrigen Banken nicht mitmachen. Folglich, argumentiert Lamprecht, würden Kunden wohl nicht die Hausbank wechseln, bloß weil es kein RtP gibt – obwohl eine Studie von EBA und PPI genau das nahelegt, zumindest im Firmenkundengeschäft.

- Die Banken müssten mitmachen, was seltsam sei, weil diese die Zahlung sowieso abwickelten. Zahlreiche Artikel versuchen deshalb, Vorteile anzupreisen. Diese Kritik zielt auf zwei Dimensionen, die miteinander verwoben sind. Erstens auf das Mitmachen, ein Argument, das für SEPA oder SWIFT genauso gilt. Wer nicht dabei ist, kann nicht überweisen. Deshalb zwingt der Gesetzgeber die Banken dazu. Weil dieser Zwang bei RtP (noch) nicht besteht, kann es also nur über wirtschaftliche Vorteile für die Institute laufen. Was das angeht, sagen die Banken aber selbst, dass sie diese sehen. Die DZ BANK verfolgt etwa konkret das Ziel, ihren „Kunden völlig neue Dienstleistungen anzubieten“, wie der für Transaction Banking zuständige Vorstand Thomas Ullrich sagt.

- Wie das Ökosystem RtP aussieht, würden die Befürworter „leider nicht verraten“. Es bleibe bei einem bloßen Versprechen, Up- und Cross-Selling möglich zu machen, da Kunden häufiger zur Banking-App greifen würden. Hier werden aus meiner Sicht zwei Zielgruppen miteinander vermischt (Unternehmen und Verbraucher). Damit wird zu sehr vereinfacht, worum es wirklich geht: RtP verbindet zwei bislang getrennte Ökosysteme miteinander – Banking und eBilling – und schafft einen Angelpunkt, um als Bank selbst eins zu erschaffen. Dieser Angelpunkt stellt den Augenblick dar, in dem ein RtP eingeht, um ein Geschäft durch die Zahlung zu besiegeln.

Diese beiden Punkte, bestehende Ökosysteme zu verbinden und neue zu erschaffen, sollen an dieser Stelle näher erläutert werden, weil sie sich sehr konkret beschreiben lassen.

Ökosysteme und RtP

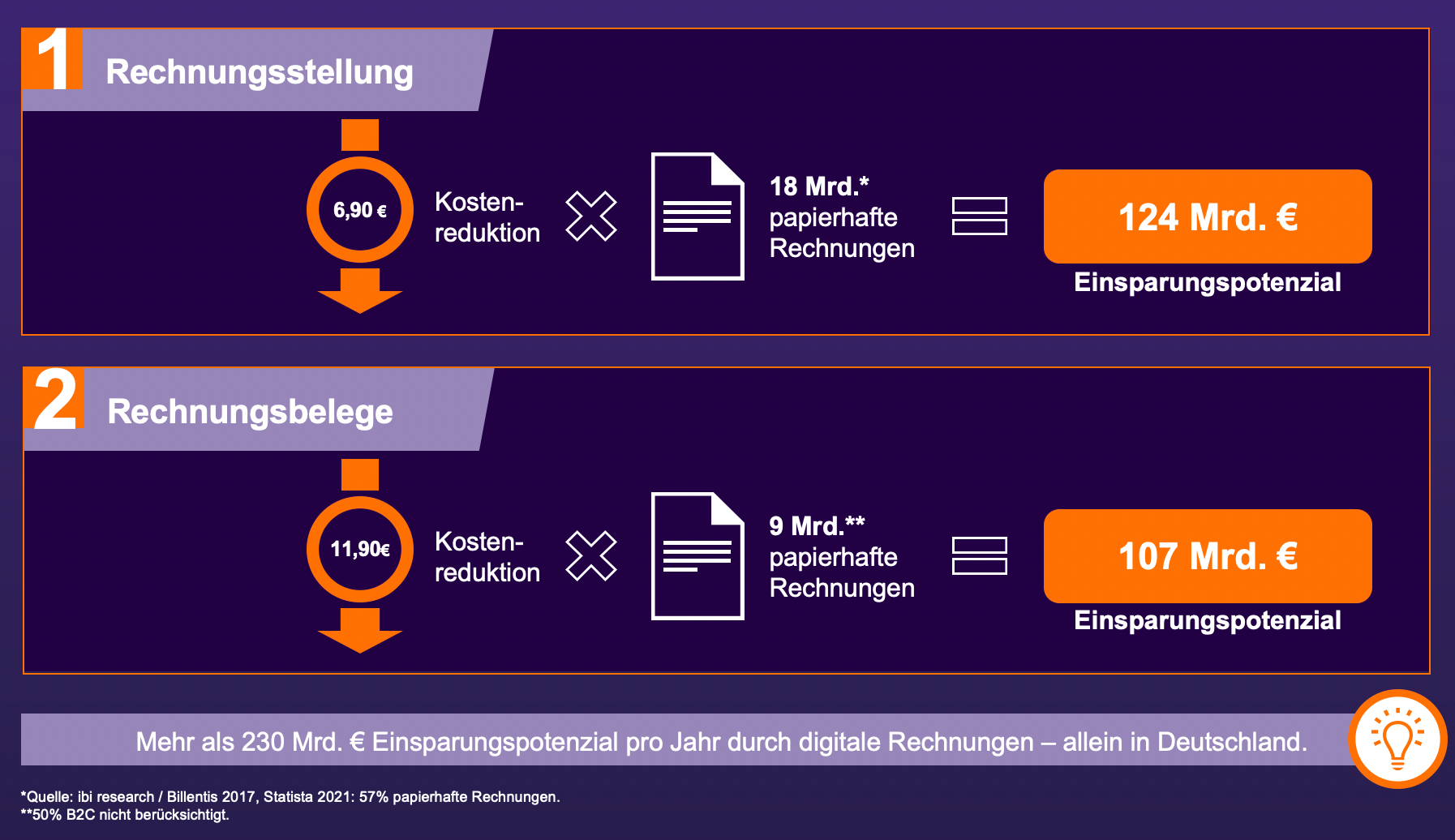

Besonders attraktiv sind die RtP-Lösungen im B2B-Geschäft, also bei den Firmenkunden. Das liegt daran, dass etwa jede zweite Rechnung in Deutschland keinen Endkunden erreicht, sondern ein anderes Unternehmen. Dafür fallen Kosten zwischen 11,10 Euro und 17,60 Euro an, je nachdem, ob eine Rechnung aus- oder eingeht. Läuft das elektronisch ab, lässt sich einiges einsparen.

Abb. 2: Kostenersparnis von eBilling im deutschen B2B-Kontext. Quelle: Paycy.

Hinzu kommt, dass die EU vorhat, stärker gegen Mehrwertsteuerbetrug vorzugehen. Es liegt deshalb nahe, das gesamte „Ökosystem Rechnung“ zu digitalisieren. In Frankreich gibt es schon eine gesetzliche Vorschrift, ab Juli 2024 auf elektronische Rechnungen umzustellen. Einerseits schont das die Umwelt, andererseits lassen sich die Abläufe so leichter automatisieren. Zudem verbindet RtP Zahlung und Rechnung miteinander, sodass sich auch gegenüber Behörden leicht nachweisen lässt, wann und wofür Gelder geflossen sind. Eine Bank, die das erlaubt, verbindet die ERP-Systeme ihrer Firmenkunden miteinander, klinkt sich unmittelbar in deren Wertschöpfungsketten ein und schaltet den Medienbruch zwischen Banking und Billing aus.

Auf Bankseite entsteht dadurch ein eigenes Ökosystem, weil sie weitere attraktive Zusatzdienste anbieten kann, wie beispielsweise Kredit- und Finanzierungsprodukte, zu denen etwa Ratenzahlungen, „Buy now, pay later“, oder auch „Merchant Cash Advance“ gehören. Denkbar wäre auch, das RtP-Geschäft um Factoring oder Supply Chain Financing zu erweitern. Über Schnittstellen, sogenannte APIs, lassen sich die entsprechenden Dienste auch von Dritten einbinden, falls die Bank das Risiko nicht in den eigenen Büchern haben möchte. Kommt ein RtP an, kann die Bank diese Dienste direkt in den Kundendialog einbauen, bevor die Zahlung stattfindet. Denn sie erfährt in dem Moment von einem Geschäft, in dem es durch die Zahlung abgeschlossen werden soll. Die Banken können deshalb wieder mehr agieren, statt bloß zu reagieren.

Fazit

Wie eine Bank ihr RtP-Ökosystem ins Werk setzt, entscheidet sie allein. Wahr ist, dass es nicht das eine Ökosystem gibt, das sich jetzt für alle Banken gleichermaßen erschließt. Falls die Kritik des Verfassers des Beitrages dies meint, stimmt sie insofern, als die Institute noch etwas Fantasie brauchen, um ein für das eigene Geschäftsmodell passende Ökosystem zu entwickeln. RtP ist dafür jedoch die wesentliche Komponente, weil das Verfahren dafür sorgt, dass Geld wieder um das Konto bei einer Bank kreist.

Dadurch rücken Bank und Kunde (wieder) enger zusammen. Das passiert nicht durch einen Big Bang. Es wird nicht so sein, dass morgen in jedem Online-Shop und an jeder Ladenkasse RtP verfügbar ist. Zuerst wird sich das im B2B-Geschäft durchsetzen und dann auf diejenigen B2C-Geschäfte ausweiten, die viel mit Dokumenten zu tun haben, wie Garantien oder Versicherungen.

Über den Autor:

Markus Best in CEO bei Paycy, einer Plattform, die RtP für Banken verfügbar macht. Der Betriebswirt blickt auf mehr als 20 Jahre Erfahrung in der internationalen Bank- und Finanzbranche zurück. Zuletzt war er als Head of Business Operations bei der Hamburg Commercial Bank tätig und hat dort unter anderem auch den Zahlungsverkehr verantwortet.

Autor