Wackelt die Krone der Girocard in Deutschland?

Diese Woche gab es frisches Zahlenmaterial für das deutsche Kartengeschäft. Zuerst berichtete die Euro Kartensysteme die 2023er-Girocard-Zahlen. Schönes Wachstum über alle Segmente hinweg. Soweit so erfolgreich als Marktführer bei der Terminalakzeptanz, Paymentvolumen und Transaktionen. Da schaut man auch mal wohlwollend über die bekannt fehlende Onlineakzeptanz hinweg.

Nur einen Tag später, ein Schelm, wer Böses dabei denkt, berichtete Visa seine 2023er-Zahlen im deutschen Markt. Das alleine ist schon eine Neuerung, da die internationalen Kartenorganisationen eigentlich keine nationalen Zahlen berichten und interessierte Marktbeobachter auf Dritt-Studien wie z.B. den EHI Payment-Report angewiesen sind, um vergleichende Marktanteile abzuleiten.

Erste Kratzer in der Krone des Marktführers Girocard oder gar mehr?

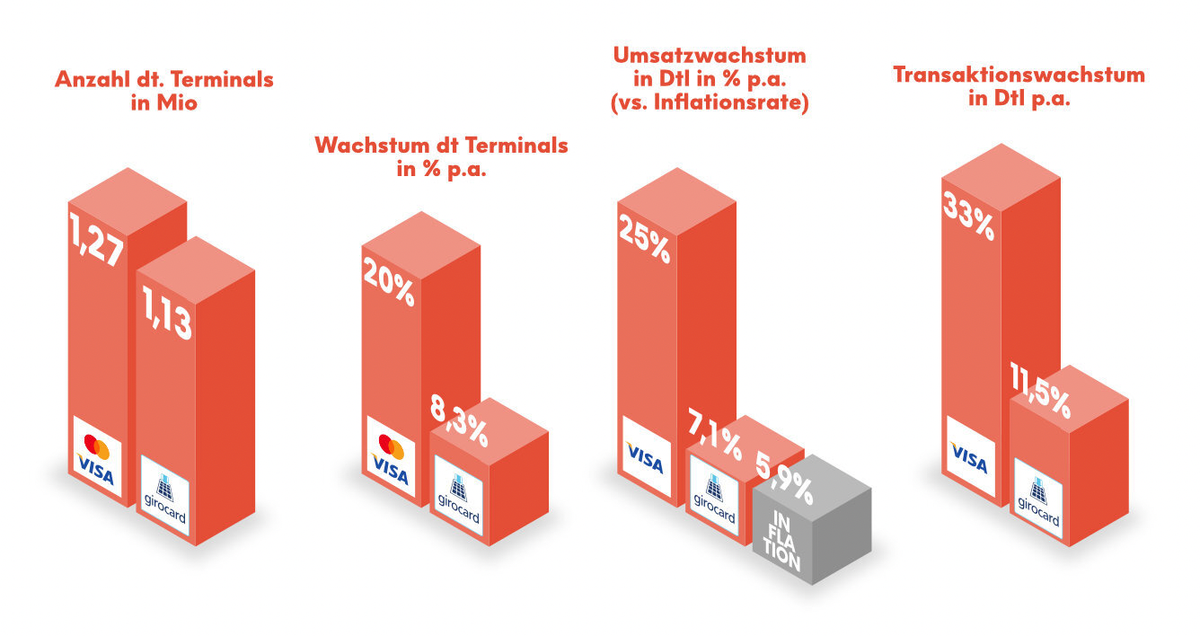

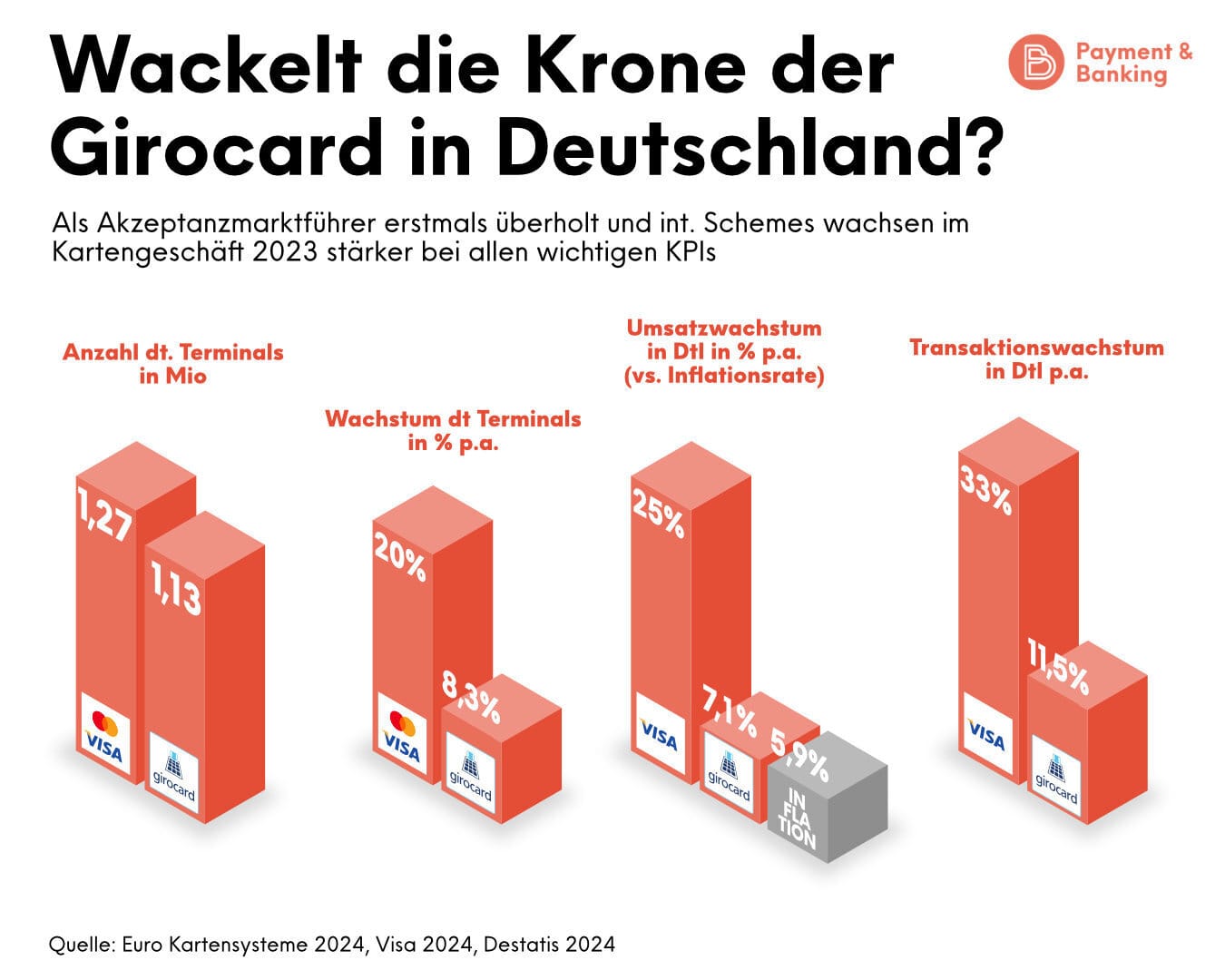

Die Kollegen von Finanz-Szene haben die Girocard-Zahlen bereits ausführlich gewürdigt und analysiert als „Schrumpf-Zahlen“. Das Wachstum beim Umsatz ist nur noch minimal über der Inflation. In anderen Worten: Wachstum an sich bei der Girocard gibt es im Vergleich zum Vorjahr kaum noch. Visa dagegen zeigt enormes Wachstum im Volumen: Die kombinierten Debit&Credit Umsätze springen um 25 % nach oben, vs. Girocard nur knapp 7 %. Fairerweise ein Vergleich von Äpfeln mit Birnen, aber nur auf den ersten Blick. Visa profitiert vom eCommerce-Paymentvolumen, welches es bekanntlich bei der Girocard nicht gibt. Es rächt sich daher die strategische Entscheidung, Girocard ausschließlich auf das stationäre Bezahlen auszurichten und somit nicht an die Zahlungs-Realität von Handel und Konsumenten angepasst zu haben. Auch wächst Visa bei Debit und Credit natürlich noch von einem niedrigeren Niveau als die Girocard und daher auch entsprechend stärker. Es ist schade, dass Mastercard keine deutschen Zahlen kommuniziert, um zu zeigen, ob der Trend und die Lücke zur Girocard dort ähnlich stark ist.

Girocard verliert erstmals Marktführerschaft bei der Akzeptanz

„Wenn du in Deutschland bargeldlos bezahlen möchtest, kommst du nicht um die Girocard herum“. Diese jahrzehntelange Weisheit wird nun erstmals infrage gestellt

Visa und Mastercard haben seit 2023 eine höhere Terminalakzeptanz im deutschen stationären Handel, gemessen an der Anzahl der Terminals. Girocard wurde bei der Akzeptanz indessen erstmals auf die Plätze verwiesen und als Marktführer vom Thron gestoßen. Die Krone muss an die internationalen Kartenorganisationen abgegeben werden. Eine wirklich bemerkenswerte Entwicklung. Der Wechsel der Marktführerschaft zeigt aber auch, wie stark mPOS-Anbieter wie SumUp, Orderbird oder PayPal/iZettle mittlerweile ihre Terminals im Markt abgesetzt haben. Respekt!

Starke Akzeptanz eliminiert Nachteile für Debitkarten der internationalen Schemes?

Im Zuge des Entfalls des Maestro Co-Badges verfolgen Banken und Sparkassen unterschiedliche Debitstrategien. Direkt- und Neobanken geben primär Debitkarten der int. Schemes aus und ignorieren die Girocard mehr und mehr. Sparkassen und VR-Banken halten hingegen an der Girocard als Standard fest und haben diese mit der Debitfunktion von MasterCard oder Visa ergänzt. Je stärker die Kartenorganisationen ihre Terminalakzeptanz in Deutschland ausbauen, desto höher der Druck auf die Girocard hinsichtlich der Karten herausgebenden Seite. Zwei Verfahren auf einer Karte bedeuten mehr Kosten für das Institut. Je stärker die Girocard in der Akzeptanz schwächelt, desto größer werden die Fragezeichen und steigen die Vorteile für reine Debitkarten der internationalen Schemes. Die 2023er-Zahlen sind daher alles andere als gute Nachrichten für die Girocard – Die Kratzer in der Krone werden immer sichtbarer. Schönreden hilft leider nicht mehr.

Das könnte dich auch interessieren: