Voice Banking

Am 24.10. hat die Bank of America auf der Money 2020 Erica vorgestellt die erste virtuelle Voice First Assistentin. Damit hat eine der ersten Großbanken einen Riesenschritt in Richtung Voice First getan.

Am 24.10. hat die Bank of America auf der Money 2020 Erica vorgestellt die erste virtuelle Voice First Assistentin. Damit hat eine der ersten Großbanken einen Riesenschritt in Richtung Voice First getan. Wie von uns mehrfach “angedroht” etabliert sich Voice und Voice First immer mehr zu einem ernst zu nehmenden user interface. Die UBS hatte noch letzte Woche relativ unbemerkt einen Alexa Skill veröffentlicht um Finanzinformationen zugänglich zu machen, aber Erica (offiziell heißt die Assistentin IAmErica – Vorsicht Wortspiel) ist ein Meilenstein im Voice First Banking. Ein paar Zahlen zur Bank of America – deren Kunden haben in Q3 2016 246 Mrd.$ an Zahlungen angewiesen und haben sich im gleichen Zeitraum 950 Mio. Mal in deren mobile banking app eingeloggt (ca. 46x pro Nutzer – wohlgemerkt im Quartal!). Erica findet zunächst Eingang in die Bank of America App mit ihren 45 Mio. Kunden und nutzt die App zur Visualisierung des geführten Sprachdialogs.

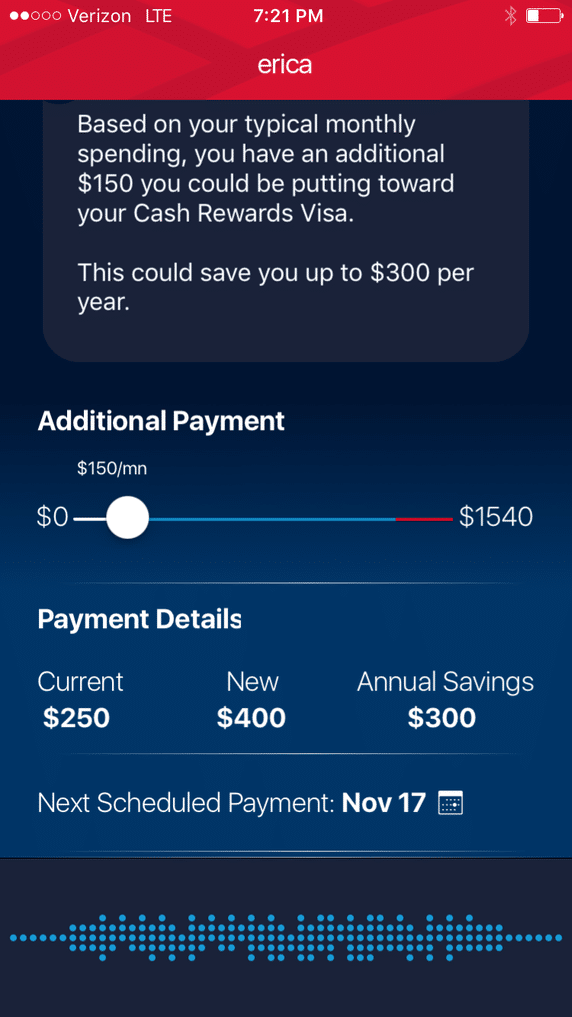

Die Kombination aus Voice First, Visualisierung in der App und Nutzung von predictive analytics (gemeinhin Big Data genannt) ist beeindruckend und zeigt was mit machine learning, predictive analytics und Voice alles erreicht werden kann. Erica beschränkt sich nicht auf die einfache Wiedergabe von “Fakten” sondern gibt umsetzbare Vorschläge. Ein absolutes Novum, selbst für begeisterte Voice Nutzer, ist der Umstand, dass Erica proaktiv auch neue Dialoge starten kann (Beispiel: “As I have your attention, did you know that…”). Dieser Wow-Effekt dürfte den Bank of America Kunden nicht verborgen bleiben. Interessant ist auch, dass die Entwickler von Erica sich nicht haben lumpen lassen und offensichtlich einiges an Geld investiert haben um eine eigene recht emotionale Stimme vertont haben. Hier hat jemand das Prinzip von Voice als Interface und deren Erfolgsfaktoren grundlegend verstanden. Hervorragend umgesetzt wurde auch der “Handoff”, wenn man gerade keine Lust hat die Erklärung zum Verbessern des FICO Scores zu gucken, dann schickt einem Erica eine SMS – für später.

Brauch ich noch meinen Bankberater?

Ja – Assistenzsysteme wie Erica werden nicht den klassischen Bankberater ersetzen sondern einen neuen Beratungs- und Kommunikationskanal eröffnen. Aufgrund der schieren Masse der täglichen Signale ist eine künstliche Intelligenz in Verbindung mit einer virtuellen Assistentin wie Erica besser in der Lage, eine optimale und individuelle Beratung und Kommunikation zur Verfügung zu stellen – und es ist auch die einzige kostengünstige Alternative. Dieses predictive analytics kann für jeden der 45 Mio. mobile Banking Anwender individuell die “richtigen” Signale identifizieren und die richtigen Maßnahmen vorschlagen die eine Erica dann aufnehmen und in nutzbare und umsetzbare Dialoge verwandeln kann. Dies kann so banal sein wie der Hinweis, dass man diesen Monat wohl etwas über seine Verhältnisse lebt und damit am Ende des Monats in den Dispo läuft, bis hin zu Investment Chancen die sich gerade anbieten. Rafael: Maik, da ist es nu das Voice Banking. Was hälst Du von Erica? Maik: Genau genommen gibt es bereits einige Entwicklungen in dem Bereich. Vor über einem Jahr hat die ING Niederlande eine voice activated Banking vorgestellt und dort auf Technologie von Nuance gesetzt. Seit iOS 10 ist es möglich Apps mit Hilfe von Siri zu steuern, wie das Beispiel von N26. Dort ist es möglich mit Hilfe von Siri Geld zu versenden, was ja Teil der Banking Funktionalität ist. Und die amerikanische CapitalOne hat Skills für Amazon Alexa entwickelt die ähnliche Funktionen wie Erica bietet . Erica scheint insgesamt aber flüssiger und natürlicher in der Hand zu liegen, was beeindruckend ist. Übrigens: auf dem letzten Bankathon wurde auch Skills für Alexa entwickelt die mit Hilfe der figo API verschiedene Aktionen ausführen konnten. Gerade das Thema Banking oder Zahlungsverkehr ist prädestiniert für Voice, da kein visuelles Feedback notwendig ist. Einzig Security könnte ein Thema sein: Möchte der Anwender Konto-relevante Informationen gesagt bekommen? Die Gefahr das jemand Drittes mithört ist natürlich allgegenwärtig. Was meinst Du? Rafael: Deine Beispiele sind alle valide aber bisher war es doch eher “Stückwerk” was da erstellt wurde. Payment per Siri ist kein Banking, CapitalOne und ING beschränkte sich auf Wiedergabe ohne Intelligenz. Ich finde Erica ist gerade aufgrund der Vielfalt der use cases und der Proaktivität ein Meilenstein. Interessant ist hier auch, dass Erica nicht auf einer der Voice Plattformen läuft – sprich unabhängig von Siri oder Alexa. Maik: Erica ist zweifelsohne beeindruckend, aber wie viel Voice und wie viel KI (Künstliche Intelligenz) macht Erica aus? Anders gefragt, wenn wir über Voice sprechen (was ein bescheuertes Wortspiel ist) müssen wir nicht auch über KI nachdenken (was sich ebenso bescheuert anhört) Rafael: Korrekt. Voice ist nur die Ausgabeform, die Erica quasi noch “attraktiver” macht. Ohne die KI oder genauer das machine learning predictive analytics Paket dahinter, wäre sie nur eine Stimme. Das Erica Projekt ist ein “Langläufer” gewesen und der Voice Part kam erst relativ am Ende zu dem Projekt hinzu. Der spannende Part war aus den bestehenden Interaktionen per machine learning die use cases zu extrahieren und diese dann so zu automatisieren, dass die “KI” die predictive analytics auf all diesen use cases für alle Kunden gleichzeitig berechnen kann. Klartext:

- Es ist eine tolle Idee den Kunden zu warnen, dass er ins Minus oder in den Dispo läuft (use case extrahiert aus bestehender Interaktion).

- Erstelle eine Abfrage, so dass man auf jedem Konto zu jedem Zeitpunkt fragen kann, ob es wahrscheinlich ist, dass dieses Konto am Ende des Monats ins Minus gerät (Komplexität sind berechenbare und unberechenbare Ausgaben).

- Automatisiere die Abfrage, so dass die Daten dazu bei jeder Interaktion mit Erica verfügbar sind.

Erst nach dieser ganzen Vorarbeit kommt Erica’s Dialogsystem ins Spiel welches entscheidet, wann ein “guter” Zeitpunkt ist diese Information zu nutzen. Voice sieht einfach aus ist aber extrem komplex im Hintergrund. Maik: Wie glaubst Du schafft man es, den Nutzer von solchen Diensten zu überzeugen? Vor allem vor dem Hintergrund, das ein Großteil unserer Kommunikation eben nonverbal, also über Messenger und Co stattfindet. Ist es nicht ein Paradoxem, das wir mit unseren Mitmenschen über Messenger kommunizieren, mit den digitalen Assistenten aber quatschen sollen? Ist Banking am Ende doch ungeeignet und wir brauchen wieder was sichtbares? Rafael: Ich glaube nicht wirklich, dass es viel Überzeugungsarbeit braucht. Wir fordern immer Mehrwert für den Kunden und jetzt haben wir welchen und der soll nun visualisiert werden bevor er was bringt (davon abgesehen, dass Erica in der Bank of America App lebt und auch visualisieren kann)? Es kommt sicherlich auf den use case an, ob eine Visualisierung notwendig ist oder nicht – und wie stark die visuelle Ausprägung des Nutzers ist (bei Maik seeeehr hoch). Lustig ist auch, dass während wir diesen Artikel schreiben, Amazon Voice Cast angekündigt hat. Damit kann Alexa content auf Fire Tablets “beamen” kann – nur für Dich Maik ;)). Maik: Ich versuche ja immer mal wieder die Kundenperspektive einzunehmen, was für Dich als Nerd nicht immer leicht ist ;-) Ich sehe beim Thema Voice, so geil die Technik auch ist, immer ein wenig die Gefahr, das der Nutzer außen vor gelassen wird. Natürlich ist verbale Kommunikation sehr natürlich. Aber mit Technik zu sprechen eben nicht. Und das ist ein Problem das man adressieren muss. Außerdem wäre dieser Dialog ziemlich langweilig sonst ;-) Erica hat nun vorgelegt. Sollten unsere Banken auch was bringen? Hast Du Bock mit der Deutschen Bank App zu quatschen? Dort vielleicht mit “Michael”? Rafael: Hahaha. Ich glaube wir bleiben bei den weiblichen Assistenten weil die angenehmer für beide Geschlechter sind und es gibt einen Grund für die Anthropomorphisierung der Assistenten. Ja – ich glaube wirklich, dass die europäischen Banken sich nun messen lassen müssen mit der Bank Of America und ich würde mir als Kunde – weniger als Nerd – wünschen, dass die neue Deutsche Bank App Voice als Input unterstützen würde (sorry Markus ;) ). Essentiell ist aber, dass die Banken endlich anfangen etwas mit den Daten anzufangen und das Thema machine learning und big data umgehend adressieren. Auf jedem FinTech Pitchdeck findet sich der Hinweis auf “data” als Monetarisierungs-Option, aber wenn man mal ehrlich und kritisch ist, ist das Humbug. Bis FinTechs die Datenbasis erreicht haben, dass aus den machine learning Algorithmen mehr als statistisches Rauschen rauskommt dauert es 8-10 Jahre. Maik: Vielleicht weil Kunden ein ziemlich mieses Gefühl haben, wenn die Bank anfängt Daten zu analysieren – was damit zu tun haben könnte, das Banken in der Wahrnehmung der Kunden nicht auf Augenhöhe sind. Als Kunde ist man immer “Bittsteller” und steht unterhalb der Bank. Was bleibt am Ende, Rafael? Dein Fazit? Rafael: Diese abstruse Angst ist sinnfrei – genauso wie jegliche Datenschutz Scheinargumente. Die Bank analysiert diese Daten auch schon heute – nennt sich Risikobewertung – wenn man einen Kredit oder Dispo haben will. Aber wie Du richtig sagst, dass lässt den Kunden als Bittsteller da stehen. Wenn es transparent ist und ich als Kunde davon tagtäglich einen Mehrwert habe, weil ich zu jedem Zeitpunkt individuellen Input habe, dann wird es ein Dialog auf Augenhöhe. Banken sollten schleunigst machine learning auf ihren Daten zum Nutzen des Kunden einführen und darauf basierend individuelle Beratungsangebote anbieten. Das Output format ist hier zweitrangig auch wenn die Messlatte inzwischen bei Voice liegt.

Autor