Visa und Mastercard: Sind die Gebühren zu hoch?

In den USA und der EU wird untersucht, ob Visa und Mastercard ihre Marktmacht missbrauchen. Demnach verlangten sie weiter zu hohe Gebühren. Was ist an den Vorwürfen dran?

In den USA und der EU wird untersucht, ob Visa und Mastercard ihre Marktmacht missbrauchen. Demnach verlangten sie weiter zu hohe Gebühren. Was ist an den Vorwürfen dran?

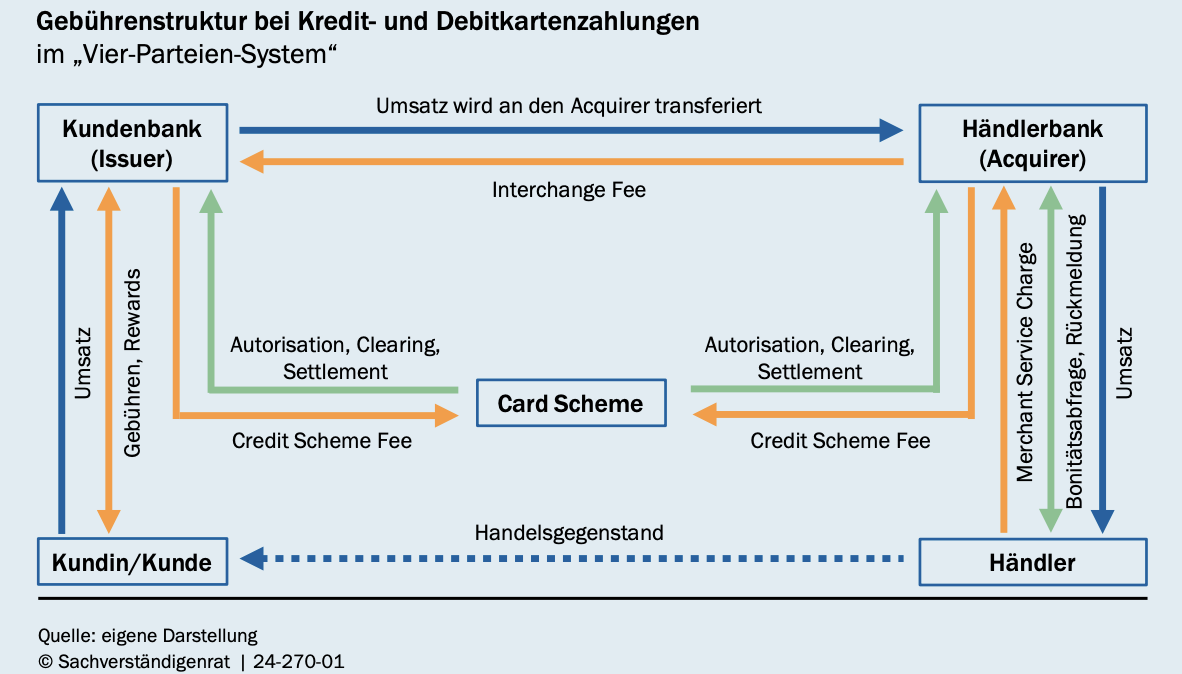

Auf ihrem Platz vor dem erhöhten Pult des Anhörungskomitees im US-Senat Ende November wirkten die US-Chefin von Mastercard und der leitende Berater des Vorstands von Visa wie zwei Schüler, die etwas ausgefressen hatten. Die Mitglieder des Anhörungskomitees piesackten sie etwa zwei Stunden mit Fragen. Der Vorwurf: Die Netzwerke verlangten zu hohe Zahlungsgebühren bei Kreditkarten, sogenannte Swipe Fees oder Interbankenentgelte. Diese werden von der Bank der Händler an die Banken der Käufer gezahlt und letztendlich auf Verbraucher umgewälzt.

Der eigentliche Anlass der Anhörung war ein Gesetzesvorschlag, der sogenannte „Credit Card Competition Act”, der schon vergangenes Jahr dem Kongress vorgelegt wurde. Er soll große Banken dazu verpflichten, ihren Kunden mindestens ein weiteres Zahlungsnetzwerk neben Visa und Mastercard anzubieten. Das soll den Wettbewerb ankurbeln und die Interbankenentgelte verringern. Denn bisher hatten Banken einen Anreiz, Zahlungen durch Zahlungsnetzwerke mit hohen Interbankenentgelten verarbeiten zu lassen – schließlich verdienten sie gut an ihnen mit. Das treibe die Entgelte in die Höhe, sagen die Unterstützer des Gesetzes. Derzeit sind Interbankenentgelte in den USA lediglich bei Debitkarten limitiert.

Mastercard und Visa sehen CCCA kritisch

Die Amerika-Chefin von Mastercard widersprach den Vorwürfen und macht sich klein: „Mit einem Anteil am Kreditmarkt, der nahe an dem von Amex (American Express) liegt, der Hälfte des Marktanteils von Visa und weniger als 5 Prozent aller Zahlungen haben wir weder den notwendigen Marktanteil noch die Fähigkeit, Marktmacht auszuüben”, sagte Linda Kirkpatrick. Zudem verwies sie auf die Kosten für Sicherheit und Haftung bei Betrugsfällen.

Visa äußert sich gegenüber Payment & Banking kritisch zu dem Gesetz: „Wir glauben, dass der CCCA (Credit Card Competition Act) tiefgreifende Mängel aufweist und erhebliche Auswirkungen auf die Fähigkeit der Branche haben wird, Verbrauchern und kleinen und mittelständischen Unternehmen weiterhin sicheren Zugang zu Krediten zu bieten. Der Wettbewerb im Zahlungsverkehr ist intensiv und die Liste der Unternehmen, die Zahlungsoptionen für Verbraucher und Händler anbieten, ist lang [...]”.

Systemgebühren steigen, die Kommission ermittelt

Anders als in den USA, gehen die Regulatoren der EU etwas weniger spektakulär vor, aber bisher effektiver – so scheint es zumindest. Denn hierzulande sind die Interbankenentgelte bei Kreditkarten nur ein Bruchteil so hoch, weil die EU diese 2015 auf 0,3 Prozent begrenzte. 2019 hatte die EU gegen Mastercard eine Strafe von 570 Millionen Euro verhängt, weil das Unternehmen Händler daran gehindert hatte, bessere Konditionen von Banken in anderen EU-Ländern wahrzunehmen. Die Strafe wurde danach um zehn Prozent verringert, weil Mastercard seine Schuld einsah. Zusätzlich hatten sich Mastercard und Visa dazu verpflichtet, die Interbankenentgelte bei Zahlungen in der EU zu verringern, die von Karten getätigt wurden, die außerhalb der EU ausgegeben wurden. Gut verdient wird trotzdem: Laut dem Jahresgutachten des Sachverständigenrats liegen die Erlöse von Zahlungsdienstleistern im Euroraum bei rund einem Prozent des BIPs.

Statt bei den Interbankenentgelten heben Visa und Mastercard in der EU an anderer Stelle die Gebühren. Die sogenannten Scheme Fees (Systemgebühren oder Netzwerkentgelte) sollen Kosten für Betrieb, Wartung und Weiterentwicklung der Netzwerke abdecken und werden von allen beteiligten Banken an die Kartensysteme gezahlt. Laut einer Studie des Beratungsunternehmen CMSPI im Auftrag des Handelsverband Deutschland (HDE) stiegen sie zwischen 2015 und 2020 in der EU um durchschnittlich 50 Prozent – bei Mastercard waren es der Studie zufolge 45 Prozent. In Deutschland erhöhten sich diese Gebühren für inländische Transaktionen im selben Zeitraum sogar um bis zu 90 Prozent, schreibt CMSPI in seinem Bericht. Die Netzwerkentgelte betrugen laut Visa im Durchschnitt aller Transaktionen im europäischen Wirtschaftsraum 0,1 Prozent. Dies deckt sich mit den Zahlen von CMSPI.

Dazu erheben die Netzwerke spezielle zusätzliche Gebühren, etwa für Card-Not-Present-Zahlungen (CNP). Das betrifft etwa Zahlungen im Online-Shopping. Diese und andere Gebühren haben eine für Laien mittlerweile unübersichtliche Zahl angenommen. Diese würden jedoch auf die Händler umgeschlagen und wirkten sich letztendlich auf die Preise aus, sagen Kritiker. „Weder die Verhandlung der Gebührenhöhe ist dem Handel möglich, noch wird er bei Neueinführung und/oder Erhöhung der intransparenten Systemgebühren konsultiert. Die Entgelte darf er aber zahlen”, schreibt Ulrich Binnebößel auf LinkedIn, der beim HDE für das Thema Zahlungsverkehr verantwortlich ist. Die Ersparnisse, die sich aus der EU-Regulierung ergeben hätten, seien laut Schätzungen von CMSPI zwischen 2015 und 2020 um die Hälfte gesunken.

Netzwerke begründen Entgelte mit Investitionen

Mastercard und Visa sehen sich aber auch hier im Recht: „Auch wenn jede Zahlung mit Kosten verbunden ist, bemühen wir uns um ein ausgewogenes Verhältnis zwischen den Vorteilen, die die Verwendung von Zahlungskarten für alle Beteiligten mit sich bringt”, teilt etwa Mastercard auf Anfrage mit. So habe man Einnahmen aus Gebühren beispielsweise in Infrastruktur investiert, teilen beide Unternehmen mit. In den vergangenen Jahren habe Mastercard acht Milliarden Dollar in Sicherheit investiert und auch für Europa ein eigenes Cyber Resilience Center in der Nähe von Brüssel eröffnet. Visa habe elf Milliarden Dollar in den vergangenen fünf Jahren investiert.

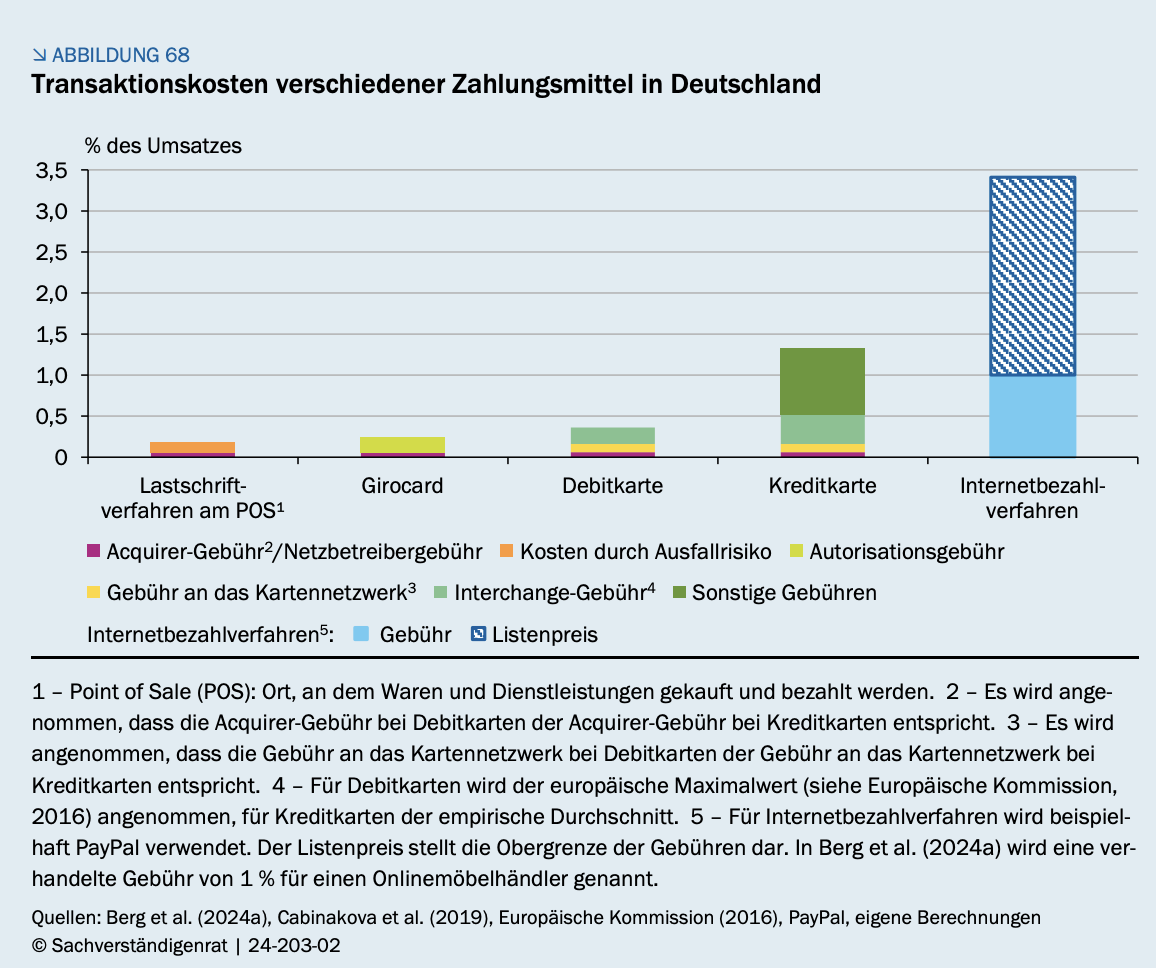

Der Sachverständigenrat hat dies kürzlich in seinem Jahresgutachten angemerkt. Zwar ist die Systemgebühr tatsächlich bei ungefähr 0,1 Prozent, jedoch werden besonders bei Kreditkartenzahlung andere Gebühren (sonstige Gebühren) draufgeschlagen. Und der Verband EuroCommerce spricht davon, dass zunehmend sogenannte Deferred Debitkarten von den Zahlungsnetzwerken forciert werden, die technisch gesehen zu den Kreditkarten gehören.

Die Aufregung der Händlerverbände könnte für Visa und Mastercard nun zum Problem werden. Denn die EU-Kommission untersucht gerade, ob sie die Systemgebühren unrechtmäßig erhöhen und hat dafür Fragebögen an Händler geschickt, in denen diese nach den Auswirkungen der Gebühren auf ihr Geschäft gefragt werden. Sollte die EU-Kommission zum Schluss kommen, dass Visa und Mastercard die Gebühren unrechtmäßig erhöht haben, droht wieder eine Strafe. Gleichzeitig könnte es auch für die Systemgebühr eine Begrenzung geben. Die Einigung mit der EU zur Verringerung von Interbankenentgelten von Karten von 2019 galt bis Anfang November dieses Jahres. Visa und Mastercard erklärten sich bereits im Juli bereit, diese Verpflichtung um weitere fünf Jahre zu verlängern.

Doch sind die regulatorischen Mittel der EU die richtigen? Immerhin führte die Begrenzung der Interbankenentgelte lediglich zu einer Verlagerung der Kosten. Statt der Banken verdienen die Zahlungsnetzwerke nun selbst kräftig und machen die Ausgabe von Karten für die Banken unattraktiver. Dieses unbefriedigende Ergebnis würde für eine Regelung ähnlich dem in den USA vorgeschlagenen Credit Card Competition Act sprechen: Demnach würde sich die Höhe der Gebühren durch einen echten Wettbewerb selbst regulieren.

Marktmacht scheint unangreifbar

Doch dass die Marktmacht der beiden Anbieter in den nächsten Jahren bedroht sind, bezweifelt Thomas Walkner vom Beratungsunternehmen Capco: „Es gibt Länder, die sind im Grunde komplett abhängig von diesen beiden Unternehmen.” Neben Großbritannien, Polen und den Niederlanden sei dessen Konkurrenz auch in Deutschland nicht allzu stark ausgeprägt – trotz Girocard. „Hier einen neuen Player zu etablieren, wird schwierig werden, weil der Vorsprung so groß ist.” Potenziell niedrigere Gebühren würden zudem den Markteinstieg für neue Wettbewerber weniger attraktiv machen und große Anfangsinvestitionen erfordern, glaubt Walkner.

Fraglich bleibt, wie sich die Einzelhändler in der Umfrage äußern werden. Denn besonders die großen Händler sind zu einem gewissen Grad von der Bequemlichkeit von Visa und Mastercard für ihre Kunden abhängig. „Man kann auf die Netzwerke schließlich nicht ganz verzichten", sagt Walkner. Im Oktober waren die Antworten der Händler bereits fällig. Die Kommission scheint diese nun auszuwerten.

Auch in den USA ist der Ausgang des aktuellen Streits noch ungewiss. Der Credit Card Competition Act könnte nach dem Amtsantritt von Donald Trump zur Abstimmung kommen. Doch inzwischen haben sich die Chancen dafür verschlechtert. Mit J.D. Vance war der designierte Vizepräsident anfänglich einer der größten Unterstützer des Gesetzes. So sagt er: „Arbeiterfamilien in ganz Ohio werden von der Inflation erdrückt, wenn sie in den Supermarkt gehen oder Benzin tanken. Währenddessen haben zwei riesige Unternehmen die Kreditkartengebühren im Würgegriff und erhöhen die Kosten für diese Alltagsgüter.“ Doch wie es aussieht, könnte dies nur ein Wahlkampfmanöver gewesen sein. Denn seit einiger Zeit schweigt Vance zu dem Gesetz. Der Anhörung blieb der Senator fern.

Autor