Mit einer Zahlungsoffensive versucht Paypal, sich in der digitalen Wallet und an der stationären sowie der Online-Kasse nach vorne zu bringen. Wir haben getestet, wie gut das neue Angebot funktioniert.

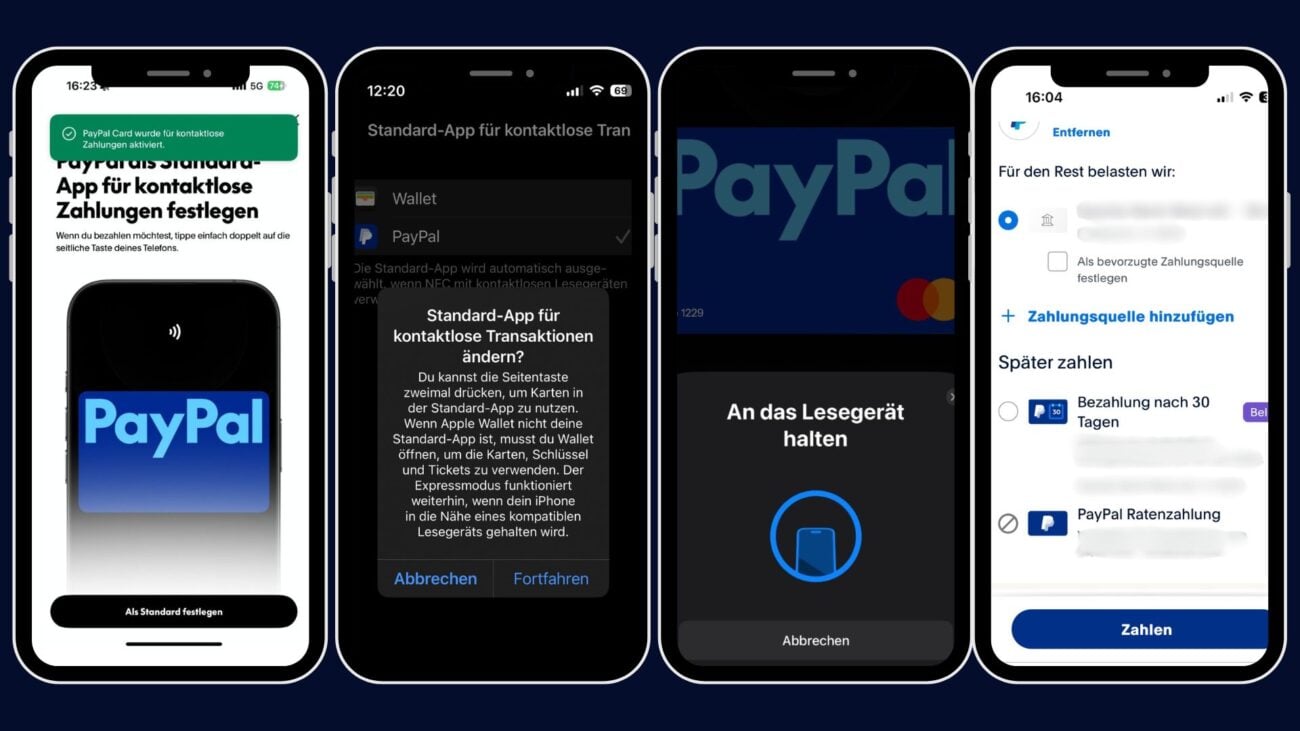

An der Supermarktkasse, das Smartphone gezückt, ein Doppelklick – und schon ist bezahlt. Was bislang Apple vorbehalten war, kann jetzt auch Paypal. Dank der Öffnung der NFC-Schnittstelle durch Apple können iPhone-Nutzer:innen in Deutschland nun direkt mit der Paypal-App kontaktlos im stationären Handel bezahlen. Hierfür wird eine virtuelle Paypal-Debit-Mastercard in der App erstellt, die an NFC-fähigen Kassenterminals genutzt werden kann. Die Funktion ist bereits seit vergangener Woche verfügbar.

In Deutschland testet Paypal diese Zahlungsart als erstes. Kann der Hype also an der Ladenkasse bestehen? Wir sind mit einem iPhone einfach mal losgezogen.

Bevor der Spaß losgehen kann, muss das ganze aber erstmal eingerichtet werden. Unter anderem braucht es für die Freigabe in der Paypal-App eine Face-ID oder ein Passwort. Das ist zum Glück schnell gemacht. Auf der Startseite der App prangt nun ein Bezahl-Button ganz oben. Dort findet sich die digitale Wallet mit der eigenen Debitcard von Mastercard. Es gibt zwar die Möglichkeit, für knapp fünf Euro eine physische Karte nach Hause zu bestellen. Das sparen wir uns hier. Schließlich ist das Steinzeit-Technologie und das Smartphone ist günstiger.

Schneller zahlen mit Doppelklick

Der erste Einkauf funktionierte dann auch ganz easy: Einfach die App öffnen und nach der Face-ID das Handy ans Kartenlesegerät halten – den Rest übernimmt die NFC-Schnittstelle. Wer es noch einfacher haben will, kann die Paypal-Wallet auch per Doppelklick auf dem seitlichen Button am Smartphone bedienen. Auch hier braucht es dann nur noch die Face-ID. Um die Funktion nutzen zu können, muss man die Standardeinstellung des Doppelklick von der Apple Wallet auf Paypal umstellen, worauf von Paypal bereits in der App freundlich hingewiesen wird. An der Supermarktkasse funktioniert der Shortcut, wie versprochen. Das klingt jetzt banal, ist aber ein ernstzunehmender Angriff auf die Hegemonie der Apple-Wallet auf dem eigenen Gerät.

Denn im Krieg der Wallets ist der Doppelklick der Schnellschuss – wer ihn kontrolliert, gewinnt an der Kasse. Was früher das mühsame Rauskramen der Geldbörse an einer vollen und stressigen Supermarktkasse war, ist dem Aufrufen einer App sehr ähnlich: Es dauert – der Doppelklick dagegen bloß eine Sekunde. Wer also eine bestimmte Wallet als Standard hinterlegt, wird diese bei Zahlungen im Alltag wahrscheinlicher benutzen: Für die Anbieter ein Super-Booster für die Nutzung.

Wer hat die bessere Wallet?

Nur geht beim Doppelklick eben nicht beides: entweder Paypal oder die Apple Wallet Letztere hat den Vorteil, dass sie nicht bloß Zugriff auf eine Zahlungsmöglichkeit, sondern auf mehrere Karten und zusätzlich hinterlegte Tickets oder Ausweisdokumente bietet. Der Angriff von Paypal wäre also noch größer, wenn sich über den Anbieter noch weitere Zahlungsmöglichkeiten auswählen ließen.

Cashback: Lohnt sich das schon?

Paypal muss also noch mehr liefern – und ist da auch dran. Über das Cashback-Angebot Rewards versucht Paypal sein Zahlungsmittel im stationären Handel anzuschieben. Die Punkte, die automatisch bei einer Zahlung gesammelt werden, sollen dann gegen Geld einschließlich des Online-Checkouts eingelöst werden können: 100 Punkte entsprechen hier einem Euro. Das Cashback gibt’s aber nur theoretisch. In der Praxis herrscht derzeit Punktestille. Derzeit befinden sich noch keine Angebote in der App.

Mit der Ratenzahlung gibt es eine weitere Neuheit bei Paypal. Das Angebot lässt Ratenzahlungen von drei, sechs, zwölf oder 24 Monaten bis maximal 10.000 Euro zu. Sie ist online sowie nun als “Ratenzahlung-to-go” im stationären Handel möglich. Deren Limit kann je nach Zahlungshistorie der Kund:innen auch niedriger ausfallen. Paypal weist darauf hin, dass weiterhin eine Kreditwürdigkeitsprüfung notwendig sei und es sich bei der Schätzung um keine Kreditgarantie handle. Diesen Kredit müssen Kund:innen vor dem Bezahlvorgang beantragen. In der App kann man bereits bei der Zahlung auswählen, in wie vielen Raten man den Betrag aufteilen möchte. Für die Zahlung im Laden erhalten Kund:innen dann eine einmalige, virtuelle Debit-Mastercard.

Immer online möglich ist dagegen eine BNPL-Funktion für Zahlungen nach 30 Tagen bei Einkäufen im Wert von 1 bis 2.000 Euro und mit einer verknüpften Debitkarte. Hier ist eine Zahlung derzeit zinsfrei. In 30 Tagen wird der Betrag automatisch eingezogen. Wenn Kunden eine Verlängerung beantragen, fällt eine Gebühr an. Für den stationären Handel gilt dieses Angebot nicht. Beide Angebote sind unter dem Abschnitt „Später bezahlen” zu finden.

Alles in allem ist das ein ziemlich breites Angebot, mit dem Paypal in den War-of-Wallets zieht. Die nächsten Wochen und Monate werden dann zeigen, ob es der Zahlungsdienst schafft, Nutzer:innen in Massen von den anderen Wallets rüberzuziehen und wie gut er sein Angebot erweitern kann. Einen großen Schritt hat man mit der Zahlung an der Ladenkasse gemacht. Technisch lief dabei in den Tests alles reibungslos – das müssen die anderen erstmal nachmachen, wenn sie auch mitmischen wollen.