Jahrelang haben Dienstleister wie Klarna oder PayPal alles dafür getan, den Banken die Schnittstelle zum Kunden zu entziehen. Ihr Ziel: Die Zahlung vom Konto zu entkoppeln und den Platz zwischen Banken, Händlern und Kunden zu erobern. Mit Request to Pay (RTP) können Banken verlorene Marktanteile zurückgewinnen. Denn die neue, elektronische Zahlungsaufforderung ermöglicht es, viele interessante Use Cases unter Einbindung des Kontos umzusetzen. Davon profitieren alle Teilnehmer der Zahlungstransaktion.

Request to Pay (RTP) ist ein Bezahlverfahren, welches offiziell im Juni 2021 gestartet ist und mit verschiedenen Funktionen verknüpft werden kann. Aktuell ist die Marktdurchdringung noch gering. Aber voraussichtlich werden Kunden und Unternehmen das Verfahren künftig verstärkt nachfragen, da RTP Sicherheit, Komfort und Effizienz kombiniert.

Gastbeitrag von Robert Wagner, Senior Consultant bei Cofinpro

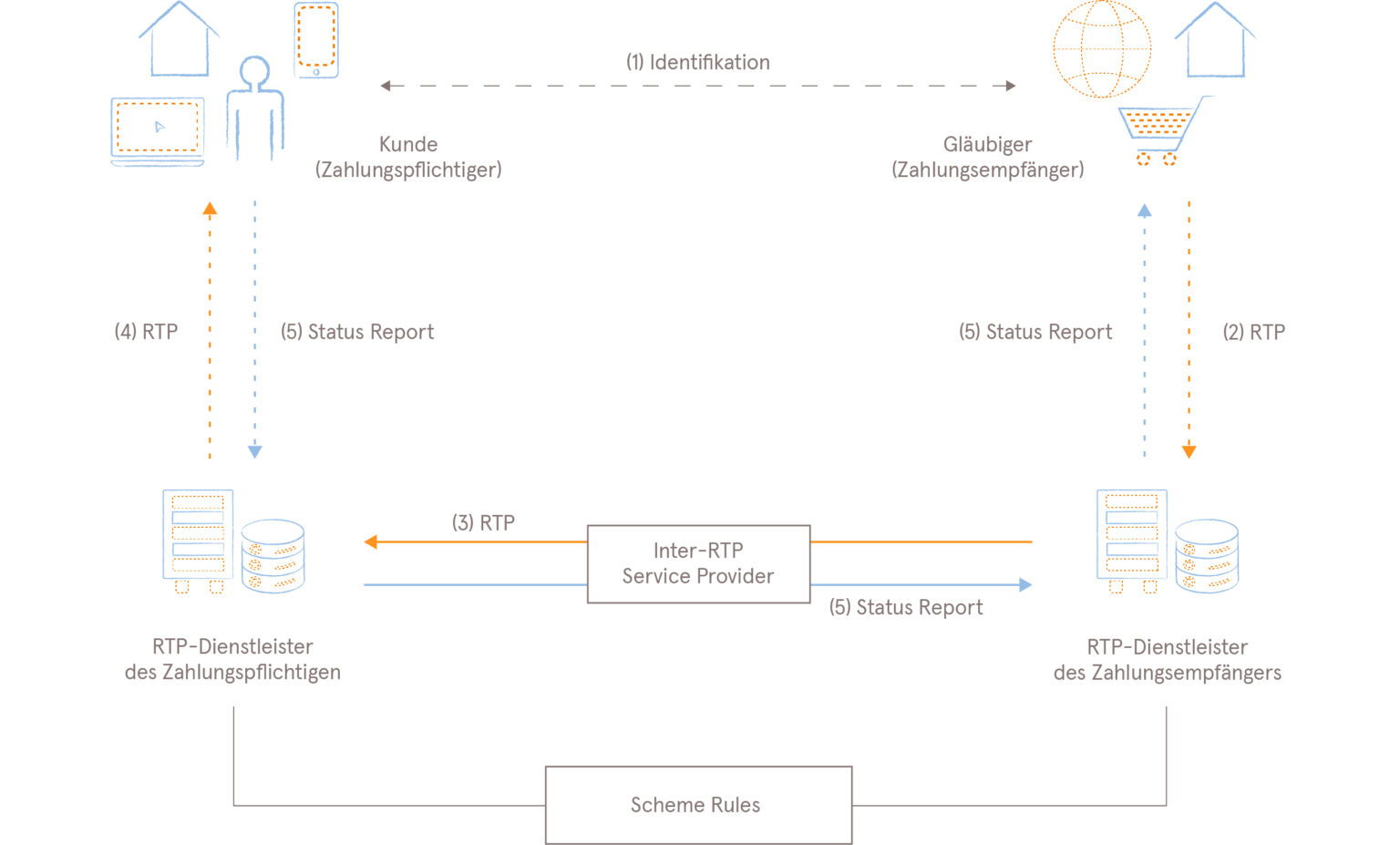

Der Ablauf eines Bezahlvorgangs über SEPA RTP ist wie folgt gegliedert:

| Ablauf | Details zum Prozess |

|---|---|

| 1: Identifizierung des Zahlungspflichtigen | Im ersten Schritt wird der Datenaustausch zwischen dem Gerät des Zahlungspflichtigen und dem Gläubiger aufgebaut und die jeweilige Identität verifiziert. Für den stationären Handel sind auch Varianten wie u.a. QR-Code, NFC oder App möglich. Die Identifizierung und Authentifizierung findet sowohl zwischen dem Zahler und dem Zahlungsempfänger wie auch den jeweiligen RTP-Dienstleistungsanbietern statt. |

| 2: RTP an den RTP-Dienstleister des Gläubigers | Im zweiten Schritt sendet der Zahlungsempfänger die RTP-Aufforderung an seinen RTP-Provider. In der Zahlungsaufforderung sind alle RTP-Kerndaten enthalten, einschließlich der Identitätskennung des Zahlungspflichtigen. |

| 3: RTP an den Dienstleister des Zahlungspflichtigen | Das RTP wird über das Inter-RTP-Service-Provider-Netzwerk an den Dienstleister des Zahlungspflichtigen gesendet. |

| 4: RTP-Vorlage an den Zahlungspflichtigen | Das RTP wird dem Zahlungspflichtigen auf seinem gewünschten Kanal oder Gerät (z. B. Smartphone, Webbrowser usw.) präsentiert. |

| 5: Statusbericht | Die Annahme/Ablehnung des RTP durch den Zahlungspflichtigen wird über das Inter-RTP-Service-Provider-Netzwerk an den Zahlungsempfänger zurückgesendet. Der Kunde kann im Falle einer fehlerhaften Bestellung oder unvollständigen Lieferung die Zahlungsanfrage ablehnen, dann wird der Auftrag abgebrochen. Wird die Zahlungsanfrage vom Kunden freigegeben, erhält der Händler die Bestätigung und kann den Zahlungseingang dank der damit verknüpften Informationen eindeutig der jeweiligen Forderung zuordnen. |

RTP-Vorgang vielfältig einsetzbar

Der RTP-Bezahlvorgang ist nicht für einen geschäftlichen Teilbereich reserviert, sondern kann im stationären Handel genauso eingesetzt werden wie im B2C-E-Commerce oder B2B-Bereich. Unabhängig vom jeweiligen Umfeld werden jeweils alle wichtigen Zahlungsinformationen der Transaktion in einer standardisierten Form übermittelt und ohne Umwege in die Banking-Umgebung übernommen. Dazu gehören auch: Betrag, Datum, Rechnungs- oder Belegnummer. Weiterführend sind hier zudem Angaben über die Art der Dienstleistung oder Produkte möglich.

Der im RTP-Protokoll vorgeschriebene Informationsaustausch und die Möglichkeit, weitere Daten hinzuzufügen, kann zudem mit einer Zahlung in Echtzeit verknüpft werden, sofern die teilnehmenden Banken Instant Payment anbieten. Mit der SEPA-Echtzeitüberweisung wäre es Unternehmen möglich, direkt nach Bestelleingang und RTP-Annahme des Kunden die bestellte (und bezahlte) Ware ohne Zahlungsrisiko zu verschicken.

RTP-Vorteile für Kunden im stationären oder Online-Handel

Für die Kunden stehen mit der RTP-Zahlung vornehmlich eine einfache, komfortable Handhabung und Sicherheit auf der Habenseite. So wie auch bei der Nutzung einer Debit- oder Kreditkarte können sie auf Bargeld sowie Bankkarten verzichten und bequem elektronisch zahlen. Bei RTP gibt es jedoch eine bessere Übersicht und Kontrolle über die einzelnen Zahlungen, da Quittungsinhalte bzw. Rechnungen direkt mit der Zahlung verknüpft sind. Zudem wären bei einer Eigenlösung oder der nahtlosen Integration der Provider-Funktionalitäten in die Banking App keine weiteren Apps anderer Zahlungsanbieter notwendig.

RTP-Vorteile für Unternehmen und Händler

Im Unternehmensumfeld profitieren Anwender im Vergleich zu den bisherigen Bezahlverfahren davon, dass mit RTP umfangreiche Informationen zur Zahlung mitgeliefert werden. Abteilungen wie das Forderungsmanagement oder die Buchhaltung können sehr viel schneller und genauer Zahlungen und Vorgänge verknüpfen. Vor allem in Unternehmen mit einem hohen Rechnungs- und Lastschriftanteil wird die Arbeit im Debitorenmanagement dadurch vereinfacht. Der manuelle Aufwand bei der Rechnungsstellung wird reduziert und die Transparenz über die Zahlungsströme verbessert, weil Zahlungen eindeutig zugewiesen werden können.

Zudem gibt es für Unternehmen einen finanziellen Vorteil, schließlich fallen bei der Kartenzahlung genauso wie bei alternativen Bezahldiensten wie PayPal zum Teil erhebliche Kosten an. Je nach Anbieter und Einsatzzweck sind dies Transaktionsgebühren, EC-Gebühren/Kreditkarten-Disagio, Clearing-Gebühren und eine monatliche Service-Pauschale. Insbesondere bei Kleinstbeträgen stehen diese Kosten oft in keinem Verhältnis. Noch sind die Gebühren für das RTP-Verfahren nicht komplett ausgearbeitet, aber weil mit dem Verfahren Marktanteile zurückgewonnen werden können, wird es voraussichtlich günstiger angeboten.

Einen besonderen Vorteil genießen junge Firmen und Start-ups ohne längere Erfolgsbilanz mit RTP, da für das Verfahren im Gegensatz zur Lastschrift kein Obligo notwendig ist. Sie sind in der Lage vom ersten Tag an ihren Kunden eine günstige und vertrauenswürdige Bezahloption zu bieten.

Speziell der Online-Handel hält einen weiteren Trumpf in der Hand: Weil mit der RTP-Zahlungsaufforderung auch Garantie- oder Rücksendeinformationen verschickt werden können, erleichtert dies nachgelagerte Prozesse im Internet-Versandhandel erheblich.

RTP ermöglicht Banken maßgeschneiderte Angebote

Banken können mittels RTP die wichtige Schnittstelle zum Kunden wieder besetzen und zudem ihren Unternehmenskunden einen starken Mehrwert bieten. Mit dem Aufbau einer eigenen RTP-Plattform ergibt sich in der Vermittlerrolle zwischen Unternehmen und Kunde auch die Möglichkeit für maßgeschneiderte Zahlungsalternativen wie BNPL (Buy now, pay later) oder Rahmenkredite. Als kontoführendes Institut mit eigenem Scoring-Modell lassen sich diese Ratenmodelle individuell erarbeiten. Zudem kann eine solche RTP-Plattform im Folgeschritt auch als White-Label-Lösung an Dritte angeboten werden.

Ein weiterer Vorteil im Geschäft mit Firmenkunden: Über eine RTP-Zahlung lässt sich auch die Schnittstelle zum ERP-System des Kunden nutzen, um so Prozesse im Forderungsmanagement oder Rechnungswesen deutlich zu vereinfachen. Für Kleinunternehmen ohne eigenes ERP-System können Mehrwertdienste zur Verwaltung von Zahlungsströmen über ein eigenständiges Frontend eingerichtet werden.

Fazit

RTP stellt für Verbraucher und Unternehmen eine kostengünstige und sichere Alternative im Zahlungsverkehr dar. Banken bietet die Neuerung zudem das Potenzial, als Kontoanbieter wieder eine zentrale Position einzunehmen. Parallel sollten aber auch verwandte Technologien wie Instant Payment branchenweit implementiert werden, um alle Vorteile von RTP auszunutzen. Das neue Bezahlverfahren hat das Potenzial, wesentliche Marktanteile im Zahlungsverkehr einzunehmen, sofern genügend Banken den ersten Schritt wagen und ihre Dienstleistungen entsprechend ausbauen. Mit einfachen Lösungen (MVP) zum Start können die Institute Unternehmen und Kunden an RTP heranführen, bevor sie später eine Plattform rund um RTP aufbauen.

Über den Autor:

Robert Wagner ist Senior Consultant bei Cofinpro und arbeitet seit 2018 bei der auf Finanzdienstleister spezialisierten Unternehmensberatung. Er berät Banken u.a. in den Bereichen Kredit und Zahlungsverkehr und begleitete sie bei verschiedenen Projekten, wie z.B. bei der Konzeption einer BNPL-Lösung, der Einführung von innovativen Bezahlmethoden oder im Kontext von Instant Payment.