Post-Mortem: Wenn Corporate-Fintech-Initiativen leider vorhersehbar scheitern

Am Montag morgen überraschte der Kollege Heinz-Roger Dohms in seinem Finanz-Szene Newsletter mit einer Randnotiz, die von vielen Lesern, aufgrund der Meldungen des Deutsche-Commerzbank-Mergers, vermutlich überlesen wurde. Die Deutsche Börse stellt ihr Joint Venture (JV) mit der Naga-Group für einen Marktplatz von digitalen Spielegütern (im Fachjargon In-Game-Items) ein. Siehe Finanz-Szene: “Exklusiv – Deutsche Börse zieht sich aus bizarrem Fintech-Joint-Venture zurück.“

Die Deutsche Börse hat ihren 40%-Anteil des JV an Naga zurück gegeben. Die Kooperation wurde 2016, wie man es eigentlich nur von StartUps kennt, extrem offensiv und euphorisch unter Verwendung vieler Superlativen von der Deutschen Börse angekündigt. Die damalige Pressemitteilung stand bis vor sehr kurzer Zeit auch noch auf der Corporate Seite der Deutschen Börse, denn sie ist im Google Index sogar noch mit dem Anfangstext bei einer Suche nach dem Namen der Plattform, “Switex”, weit oben zu finden. Heute führt aber ein Click zu einer Error-Nachricht. Hat man nach der Recherche des Kollegen Dohms die Pressemitteilung gar schnell gelöscht und steht nicht zur eigenen Vergangenheit?

„Das wird nicht funktionieren“

Ein lesenswerter Bericht über die damalige Ankündigung des Einstiegs in den riesigen “46-Mrd-Markt mit 10% Wachstum pro Jahr” ohne einen konkreten Gaming-Kooperationspartner mit Zitaten von den Projektbeteiligten Deutsche Börse, Deloitte und Naga, findet sich aber noch im Schweizer Blog Fintechnews.ch. Schon bei Ankündigung haben sich fachkundige Marktbeobachter am Kopf gekratzt, wo die Projekt-beteiligten denn das wirkliche Geschäftspotential sehen. Hörens-wert dazu ist die Ausgabe des Mikroökonomen Podcasts vom Dezember 2016 und die Kommentare und Wertung der Ankündigung ab Minute 52. Ernüchterndes Fazit damals schon: “Wird nicht funktionieren”.

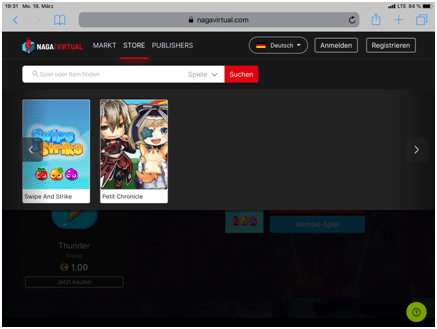

Ein Blick auf den Marktplatz Switex, der mittlerweile in Naga Virtual umbenannt wurde, zeigt heute leider ein eher überschaubares Angebot von lediglich zwei eher unbekannten Spielen.

Unsere Leserschaft ist vielleicht nicht die klassische Gaming Zielgruppe, deshalb hier kurz eine Erklärung worum es eigentlich geht: Getrieben unter anderen von den damaligen innovativen und erfolgreichen deutschen Spiele-StartUps, auch Publisher genannt, Bigpoint, Innogames, Goodgames und Gameforge und anderen, hat sich die generelle Monetarisierung von Computerspielen massiv verändert. Kaufte man früher ein Spiel für einen einmaligen Preis (im Fachjargon Boxgame genannt) im Elektronikhandel, hat sich das Preismodell erst bei Browserspielen und heute bei annähernd allen mobilen Smartphone-Spielen auf das sogenannten “free2play”-Konzept verändert.

Geschlossene Marktplätze

Dort kostet das Spiel an sich nichts, dafür muss der Spieler später eine individuelle Spielewährung erwerben, um dann sogenannte “Items” zu kaufen. Ein Item kann das besondere Schwert, die Rüstung oder auch ein anderes Aussehen des digitalen Avatars sein. Irgendwann starteten einzelne Anbieter wie World of Warcraft oder die Spieleplattform Steam mit geschlossenen Marktplätzen für den Kauf bzw. Tausch solcher Items. Interessante Anekdote am Rande: Steam hatte Yanis Varoufakis als externen Berater für die eigene Preisstrategie engagiert, bevor dieser griechischer Finanzminister und Gegenspieler von Wolfgang Schäuble bei den Verhandlungen der Euro-Rettungspakete für Griechenland wurde.

Der Handel auf diesen beiden geschlossenen Plattformen ist bis heute sehr erfolgreich in der speziellen Nische. Ausgerechnet ein Computerspiel war übrigens vor einigen Jahren auch mit Abstand der größte Nutzer der PayPal-Funktion Mass Payment in den USA.

Damit erlaubt PayPal eine Form der Massenüberweisung eines Betrags mit einer Transaktion an gleichzeitig tausende PayPal-Konten der Spieler. Mass Pay wurde zur Auszahlung von Spielewährung in USD genutzt.

Die vielen Fehler der Börsenplattform

Die Idee des Joint Ventures war nun, die Handelbarkeit zu öffnen – und das auf einem regulierten Marktplatz der Deutschen Börse. Leider haben die Macher des Marktplatzes konzeptionell einige sehr offensichtliche grundlegende Fakten ignoriert:

1) Gaminganbieter in Europa, die den Handel und ggfs. Auszahlung in Cash ihrer virtuellen Währung erlaubten, fielen damals längst unter die Anforderung der Payment Service Directive. Die oben genannten Publisher mussten sich bei der BaFin eine ZAG-Lizenz holen um überhaupt einem Marktplatz, wie er der Börse vorschwebte, beizutreten. Steam & Co, die heute geschlossene Marktplätze anbieten, sitzen in den USA und fallen daher nicht unter die europäische Payment Service Directive. Wie wahrscheinlich war es, dass die deutschen Gaming-Champions sich eine ZAG-Lizenz besorgten, “nur” damit ihre Items auf einer Drittbörse gehandelt werden können?

2) Die großen Volumen im Gaming werden in der Regel mittlerweile mobil, also im Apple App-Store oder Google Play-Store, ausgegeben. Der rasante Wandel der Spielenutzung zu Mobile hat auch die namhaften Browsergaming-Champions lange vorm Launch der Börsenplattform auf dem falschen Fuß erfasst, wie man z.B. an Bigpoint, Goodgames und Zynga erkennt.

„Der Wandel der Spielenutzung zu Mobile hat die Browsergaming-Champions auf dem falschen Fuß erfasst.“

Wenn aber die überwiegende Mehrheit der Spiele und deren Items lange vor Launch eines solchen Marktplatzes längst unter Kontrolle von Apple und Google war, wieviel Trading Volumen blieb dann außerhalb noch übrig?

3) Das Game-Balancing ist ein wichtiger Faktor um ein Spiel attraktiv zu halten. Wenn durch eine externe Börse zu viel Items aus einem Spiel ab- oder zufließen oder Nutzer massenweise z.B. von Spiel A auf Spiel B migrieren, ist das Game-Balancing gefährdet und damit die Attraktivität des Spiels an sich. Auch hier: Wie groß ist der Mehrwert für einen Publisher, einen externen Marktplatz zu unterstützen vs. die Gefahr die eigene Attraktivität einzubüßen?

4) Eine gewisse Intransparenz der tatsächlichen Werte im Spiel und der Items ist von den Publishern durchaus gewollt. Dieser würde sich der teilnehmende Publisher auf einem transparenten Marktplatz berauben. Warum sollte er das tun?

5) Last but not least: Eine ähnliche Initiative von Amazon zum Kauf von Spielitems auf dem eigenen Marktplatz war schon vor Launch der Plattform in Europa gescheitert. Diese ist heute auf den Verkauf von Gutscheinkarten für Spiele und Spieleplattformen beschränkt. Wenn selbst Amazon, trotz Kunden-Marktmacht, Medienkompetenz und seiner Distribution über die eigene Game-Streaming Plattform Twitch, mit monatlich 140 Millionen aktiven Nutzern, an einem solchen Modell scheitert, woher nimmt dann die marktfremde Deutsche Börse die Konfidenz, es besser machen zu können?

Post-Mortem-Analyse

Wir ermutigen hier im Blog und Podcast Corporates immer dazu, neue Ideen auszuprobieren und natürlich auch ein Scheitern zuzulassen. So gesehen war es gut, dass die Deutsche Börse den Mut hatte, neue Pfade zu gehen. Schwierig ist es aber, wenn sämtliche Fakten aus der Industrie vorab sehr eindeutig signalisieren, dass es eine solche Initiative zumindest extrem schwer haben wird. Wenn Dinge einfach zu sehr politisch “gewollt” werden, dann stören manchmal die Fakten nur – postfaktische Zeiten eben.

Sollte man nun über das Scheitern der Deutsche Börse die gleiche hämische Freude haben, wie es manche Corporate Manager an den Tag legen, wenn ein StartUp mit wirklichem unternehmer-ischem Risiko scheitert? NEIN. Wir haben ein weiteres Kapitel, welches zu der Vielzahl an strauchelnden hiesigen Corporate-Fintech-Initiativen hinzugezählt werden kann.

Hoffentlich werden in den einzelnen Häusern die richtigen Schlüsse gezogen. Startups und die US-Tech-Konzerne mit ihrer Fehlerkultur machen in solchen Fällen eine Post-Mortem-Analyse, dass die Fehler kein zweites Mal gemacht werden. Hoffentlich wird beim nächsten Mal mehr auf die Fachexperten und weniger auf die Politiker gehört.

Autor