Portfolio-Tracker: Nützliche Tools oder sinnloser Statistik-Wahn?

Tracker versprechen eine ganz neue Sicht auf das eigene Portfolio. Doch können sie überhaupt nützliche Informationen zutage fördern? Und für welche Nutzer:innen sind sie geeignet?

Tracker versprechen eine ganz neue Sicht auf das eigene Portfolio. Doch können sie überhaupt nützliche Informationen zutage fördern? Und für welche Nutzer:innen sind sie geeignet?

Eine Portfolioübersicht ist denkbar einfach und meistens nach demselben Prinzip aufgebaut: Ein Chart zeigt, ob der Kurs des Portfolios nach oben oder unten geht. Darunter sind die einzelnen Positionen mit den genauen, aktuellen Kursen und Renditen aufgelistet: Wer viel Grün sieht, kann sich über Rendite freuen. Läuft es dagegen schlecht, sehen Anleger:innen rot. Jede Depotbank bietet diese Informationen an. Zudem haben die meisten Broker-Apps eine integrierte Statistik darüber, welche Wertpapiere den größten Anteil im Portfolio ausmachen. Was will man da mehr?

Ein paar externe Anbieter versprechen, dass aus diesen Daten noch viel mehr rauszuholen ist: Ein echter Vorteil also. In Deutschland haben sich hier vor allem drei Anbieter hervorgetan: Das Fintech Parqet von Gründer Sumit Kumar, der Copilot der Finanzbildungsplattform Finanzfluss und die App Getquin. Wie schlagen sich die Apps und für welches Anlegerprofil sind sie am besten geeignet?

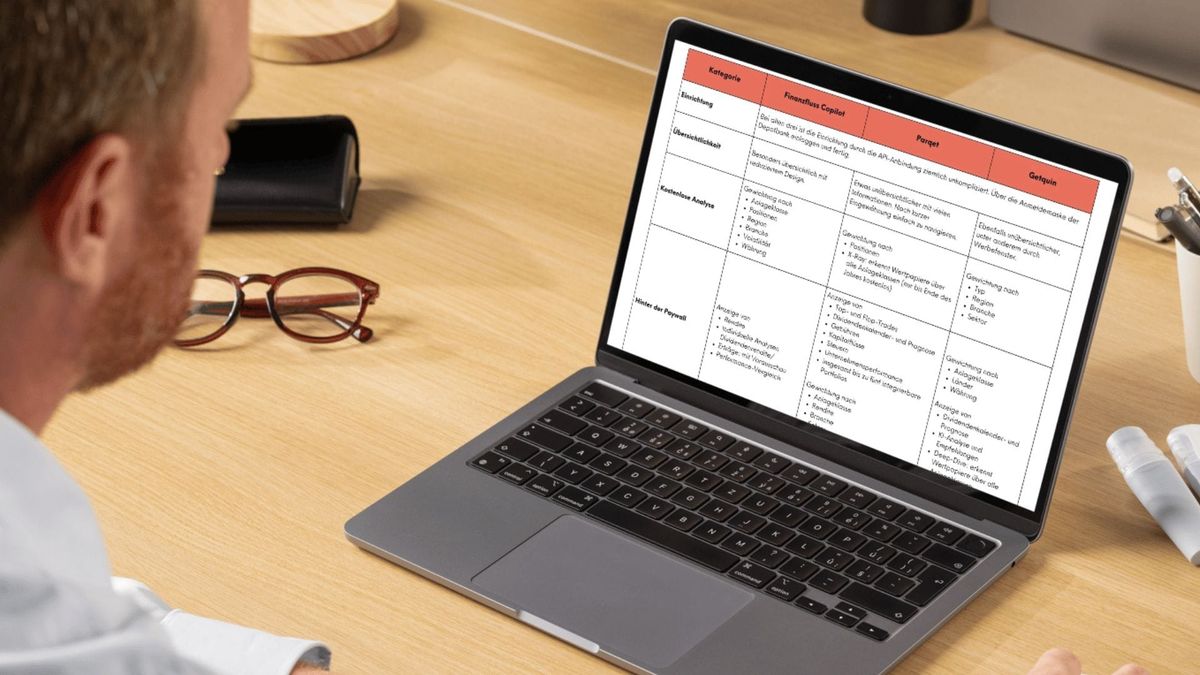

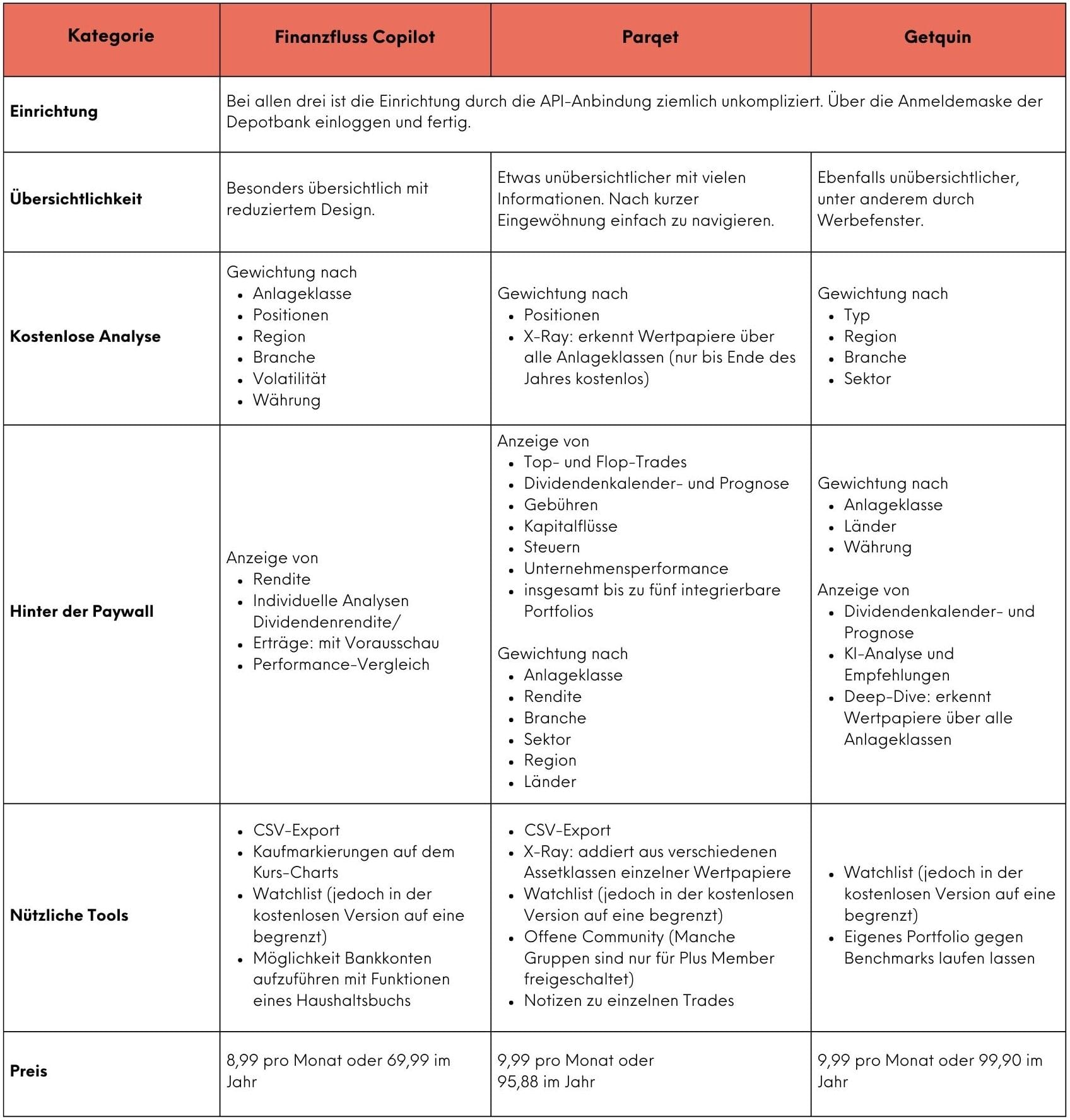

Übersichtlichkeit

Alle Apps haben eine übersichtliche Startseite, wobei der Copilot von Finanzfluss minimalistischer gestaltet ist als die Konkurrenten. Die Charts sind einfach gehalten und in der Entwicklung einzelner Positionen sind die Zeitpunkte von Käufen und Verkäufen markiert: Für Nutzer:innen ist so erkennbar, ob sie dazu tendieren, bei hohen oder niedrigen Kursphasen zu kaufen.

Parqet und Getquin sind dagegen auf den ersten Blick etwas unübersichtlicher, woran sich das Auge erst einmal gewöhnen muss. Bei Getquin stören außerdem einige Anzeigenfenster in der App den Überblick. Doch auch bei diesen Apps finden sich Nutzer:innen schnell zurecht. Bei allen empfiehlt sich die Desktop-Version für einen besseren Überblick.

Analyse-Infos

Bei den bereitgestellten Analysen sind die Unterschiede schon größer. Während bei allen Angeboten die Gewichtung einzelner Positionen angezeigt werden, stellt Finanzfluss bereits in der kostenlosen Version die Gewichtung von Anlageklassen, Regionen, Branchen, Währungen und Risiken bereit. Wer also schon ohne Geld auszugeben einen groben Eindruck von seinen Klumpenrisiken haben will, kommt hiermit weit. Getquin zeigt lediglich Anlagentyp, Branche, Sektor und Region. Die Gewichtung nach Land, Währung und Anlageklassen gibt es nur in der kostenpflichtigen Version. Gleiches gilt bei Anlageklassen auch für Parqet.

Diese App bietet dafür mehr Tiefe in der Analyse: Zwar ähneln sich viele Plus-Features des Copiloten von Finanzfluss und Parqet. So gibt es bei beiden einen CSV-Export, eine Rendite-Gewichtung und ein Dividendenkalender mit Prognose. Doch Parqet kann zusätzlich mit einer Übersicht zu Gebühren und Steuern sowie mit Neuigkeiten und Performance-Daten zu einzelnen Aktien bei echten Hobbytrader:innen punkten. Bei allen Angeboten können Nutzer:innen ein Portfolio über eine Watchlist simulieren und so mögliche Investitionen austesten. Jedoch ist sie bei allen Apps begrenzt, wodurch Anleger:innen verschiedene Portfolios nicht gegeneinander antreten lassen können.

Besonderheiten

Zudem gibt es schon in der kostenlosen Version bei Parqet bis Ende 2024 einen sogenannten X-Ray, der den Anteil einzelner Positionen aus verschiedenen Assetklassen wie ETFs und Aktien aus einem Portfolio erkennt und zusammenfasst. Das ist besonders für ETF-Investor:innen nützlich, die Klumpenrisiken bei einzelnen Unternehmen vermeiden wollen. Das bietet Wettbewerber Getquin nur in der kostenpflichtigen Version, der Co-Pilot gar nicht. Getquin sticht mit einem KI-Feature heraus, das nicht nur das Portfolio nach Mustern untersucht, sondern auch Empfehlungen ausspricht. Zahlt ein Anleger etwa mehr Gebühren als er müsste, weil ein ähnliches Wertpapier niedrigere Kosten hat, weist er darauf hin. Das können Anleger:innen natürlich auch selbst herausfinden, es ist aber mit einiger Recherchearbeit verbunden.

Auch der Co-Pilot von Finanzfluss hat einige Zusatzfunktionen. Neben individuellen Analysen und Performance-Vergleichen mit Indizes oder anderen Wertpapieren gibt es eine Funktion zur Haushaltsführung. Hier können Ausgaben von normalen Bankkonten getrackt und Ausgabenbudgets eingestellt werden. An dem Vergleich zwischen Einnahmen und Ausgaben lässt sich eine Sparrate ablesen, an der Anleger:innen Sparpläne für ETFs ausrichten können.

Kosten

Preislich liegen alle Plus-Versionen sehr nah beieinander: Für den Co-Piloten zahlen Nutzer:innen derzeit 8,99 Euro pro Monat, bei Parqet ist es ein Euro mehr (ohne Einsteigerangebote). Getquin ist für 7,50 Euro pro Monat zu haben. Wer gleich für ein Jahr kauft, spart dafür bei Finanzfluss mehr (37,89 Euro) als bei Parqet (24 Euro) und bei Getquin nichts.

Sicherheit

Die Daten, die Nutzer:innen den Portfolio-Trackern überlassen, sind hochsensibel. Finanzfluss und Parqet bieten eine direkte Anbindung an Depots und Konten. Das ist möglich, weil sie mit Partnern zusammenarbeiten, die eine KID-Lizenz der BaFin besitzen. Mit ihr dürfen sie bestimmte Informationen von Konten anfordern. Parqet sicherte sich diesen Zugang vor kurzem über eine Partnerschaft mit dem Finanzinformations-Dienstleister Qplix. Der Copilot von Finanzfluss erhält seine Informationen durch das Berliner Fintech WealthAPI, das ebenfalls eine KID-Lizenz besitzt – Getquin arbeitet dafür mit dem Unternehmen FinAPI zusammen.

Socials

Sowohl Parqet als auch Getquin fungieren gleichzeitig als soziale Netzwerke, die sich mit dem Thema Investitionen auseinandersetzen. Diese Funktion bietet der Copilot von Finanzfluss nicht, auch wenn es auf der Plattform Discord ein eigenes Forum gibt.

Die anderen beiden unterscheiden sich grundlegend im Aufbau: Parqet bietet eine Community als Option zum Porfolio-Tracker. Die App integriert die Social-Funktion: In der Community können Anleger:innen anonym Portfolios teilen, besprechen und sich in Diskussionen um die richtige Anlagestrategie einschalten. Manche Gruppen sind jedoch nur für Plus-Member freigeschaltet.

Getquin hingegen stellt die Funktion eines Sozialen Netzwerks in den Mittelpunkt. Hier gibt es eine Timeline, wie man es von anderen Sozialen Medien gewohnt ist. Gleichzeitig werden Beiträge von Nutzer:innen zu einzelnen Wertpapieren und ETFs unter deren Profilen angezeigt. Hier kann man sehen, was andere Anleger von Wertpapieren halten, ob sie nachkaufen oder warnen.

Fazit

Die drei Anbieter richten sich nicht unbedingt an dieselbe Zielgruppe: Das zeigt schon die Auswahl der Informationen, die sie anbieten. Der Copilot von Finanzfluss kommt mit einem übersichtlichen Interface daher, bietet zudem Funktionen eines klassischen Haushaltsbuchs wie einer Ausgabenübersicht und Monatsbudgets an. Sogesehen ist das Angebot eine Mischung aus der Haushalt-App Finanzguru und einem professionellen Portfolio-Tracker. Er ist an eher entspannte Privatinvestor:innen gerichtet mit einem hohen Anteil an ETFs und wenigen Positionen im Portfolio. Schon in der kostenlosen Version gibt es Analysen zu Anlageklassen, Regionen, Branchen und Risiko. Hinter der Paywall warten ein paar Extras wie CSV-Export, Dividendenvorschau und Individuelle Analysen. Doch schon ohne sie erfahren Privatanleger:innen einiges.

Parqet dagegen möchte Privatanleger:innen mit vielen Trading-Aktivitäten ansprechen. Hier spielen Informationen zu einzelnen Aktien wie der CAGR und Yield der Unternehmen sowie Steuern und Gebühren eine größere Rolle. Diese Informationen liegen hinter der Paywall. Davor liegt die Gewichtung einzelner Wertpapiere, die an sich schon sehr interessant sind. Der Großteil spielt sich jedoch im kostenpflichtigen Bereich ab.

Das könnte zum einen daran liegen, dass Parqet nicht wie Finanzfluss noch andere Standbeine hat und zudem eine tiefere Analyse bietet. Diese Unterschiede auch in der Zielgruppe scheint die Konkurrenz zumindest aus Sicht von Finanzfluss abzuschwächen. Der Gründer und das Gesicht von Finanzfluss Thomas Kehl bespricht in seinen Videos Portfolios von Nutzer:innen auf Parqet. Deren Gründer Kumar sah das zunächst nicht so entspannt: „Als Finanzfluss im Januar sein Tool gelauncht hat, hat mir das wochenlang Bauchschmerzen bereitet”, gestand er gegenüber Payment & Banking im Juli. Jedoch investierte er in sein Marketing und konnte die Zahl der Nutzer:innen auf 250.000 erhöhen.

Getquin ist dagegen für Trading-Junkies geeignet, die sich gerne mit anderen Anleger:innen einen digitalen Größenvergleich treten möchten. Hier ist ein Instagram-Effekt zu beobachten: So kann schnell der Eindruck entstehen, dass die eigene Rendite verglichen mit dem der anderen sehr gering ist. Zudem zeigt Getquin Beiträge von Anleger:innen prominent auf Aktien- und anderen Wertpapierprofilen an. Das ist gleichzeitig einer der größten Kritikpunkte an der App. Denn wenn falsche oder irreführende Informationen über Aktien und ETFs kursieren, haben sie hier ihren freien Lauf. Anleger:innen könnten hierdurch beeinflusst werden und so Teil einer Panik oder einer Blase werden. Wer sich durch Äußerungen und Angebereien anderer Anleger:innen leicht zu unüberlegten Handlungen verleiten lässt, sollte also von den sozialen Funktionen beider Apps fern bleiben.

Autor