Payment im Auto

Wenn unser Auto zur neuen Kundenschnittstelle wird

Das Auto, die neue Kundenschnittstelle, denn viele sehen die Automobilhersteller (v.a. die Deutschen) als einer der letzten Bastionen der Digitalisierung. Hier kann man den Kunden direkt ansprechen, adressieren, vermarkten und damit Plattformeffekte generieren.

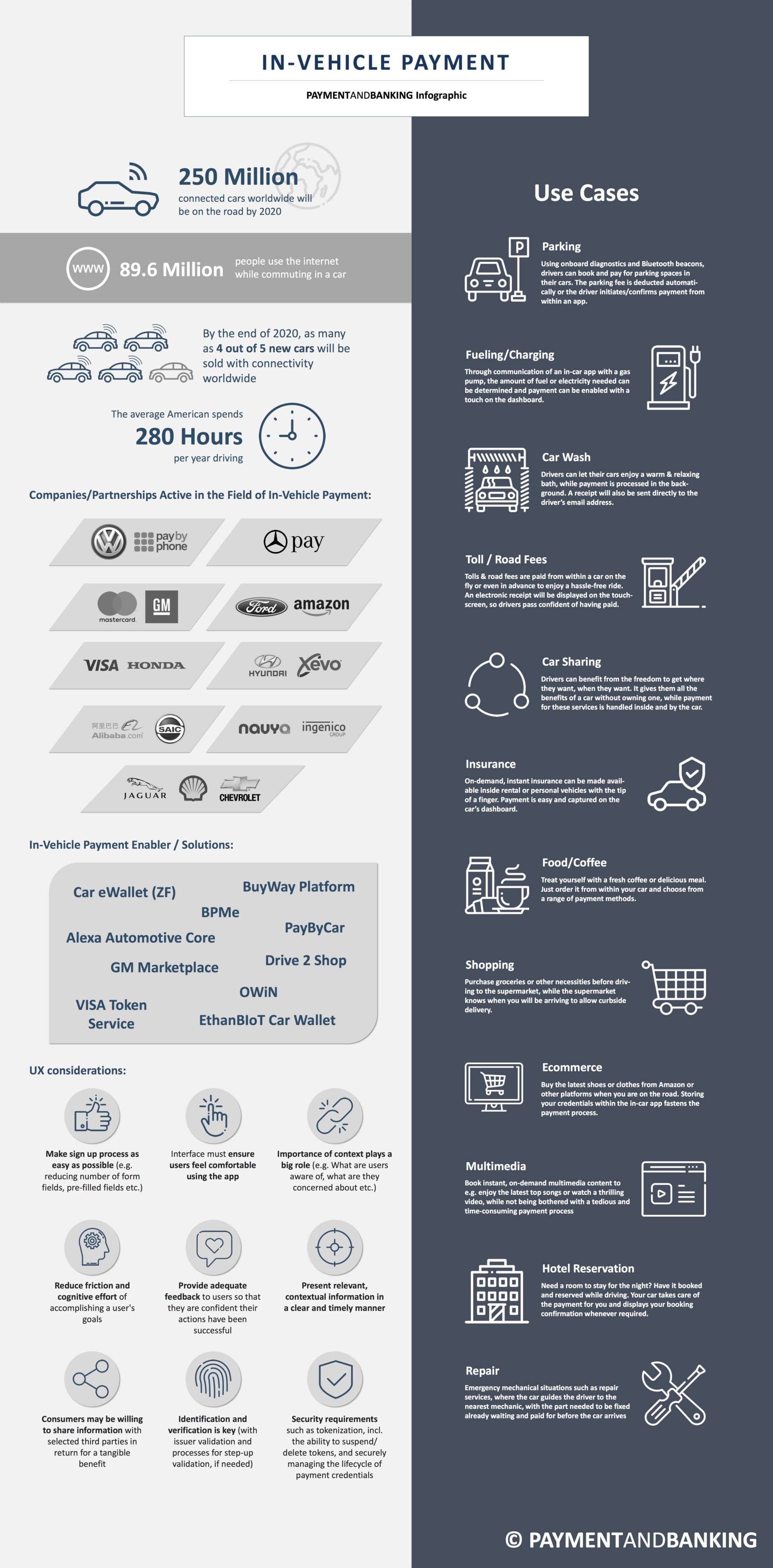

Aber keine Plattform ohne Payments! Wie immer wird viel darüber gesprochen aber die Konzerne tun sich schwer, denn am Ende wollen sie sie doch nur Autos bauen. Wir haben den Status Quo mal zusammengestellt und hoffen natürlich auf Dynamik, vor allem in Deutschland. Dazu passend gibt es wie immer eine wunderbare Überblicksgrafik!

Status Quo

In einer Welt, in der vielfach am Bargeldthron gekratzt wird, nutzen Kunden zunehmend elektronische und kontaktlose Bezahlsysteme.Da macht es doch Sinndirekt über den Touchscreen des Autos zu bezahlen, macht das Tanken schneller und einfacher, der Kaffee ist heißer und frischer und der Snack schmeckt doppelt so gut, denken sich die cleveren Hersteller.

Während Elemente wie Stil und Aussehen seit langem wichtige Verkaufsargumente für Autohersteller sind, bedeutet das steigende Interesse und die Nachfrage nach vernetzten Autos, dass die Verbraucher beginnen, mehr von der Technologie in ihren Autos zu erwarten. Park-, Navigations- und Pannenhilfe-Apps sind auf den digitalen Dashboards der neuen vernetzten Autos bereits heute gängige Praxis. Die nächste Hürde wären somit ein nahtloser Übergang zu Handel und Zahlungen welche in die Fahrzeuge eingebaut werden, da sich der POS sowieso zunehmend nach den Verbraucherwünschen richtet.

Das tägliche Leben im Auto

Laut einer Studie des Digital Drive geben bereits jährlich 135 Millionen Pendler in den USA mehr als 210 Milliarden Dollar für Dinge wie Benzin, Parken, Essen, Kaffee und Lebensmittel, als Teil ihrer Fahrt von Haustür zur Arbeit aus. Der Kauf von Waren und Dienstleistungen direkt „aus dem Auto heraus“ ist also offensichtlich etwas was die Verbraucher erwarten. Die Studie, die mehr als 2.000 Verbraucher befragte, zeigte, dass mehr als die Hälfte derzeit ein Mobiltelefon oder Tablet nutzen, um im Voraus zu bestellen und für Dinge als Teil ihrer Fahrt zu bezahlen. Etwa 40 Prozent derjenigen, die ihr Handy oder Tablet für den Kauf einer Tasse Kaffee verwenden, nutzen eine App und In-App-Zahlungen, um ihre Bestellungen zu tätigen

Aber was, wenn Pendler die Notwendigkeit beseitigen könnten, mit Karten und Telefonen im Auto rumzufummeln – und ihr Einkaufsbedürfnisse nahtlos in ihre Autos integriert wären? Die Forschung von Digital Drive zeigt Folgendes:

Fast drei Viertel aller befragten Pendler und 82 Prozent der Millennials mit langen Pendelzeiten gaben an, dass sie mehr einkaufen würden, wenn die Möglichkeit zum Einkaufen und Bezahlen in ihr Auto integriert wäre. Fast 30 Prozent der Pendler teilten mit, dass sie online in ihrem Fahrzeug einkaufen würden, wenn ihr Auto selbsttätig fahren würde, was bedeutet, dass der Aufstieg von selbstfahrenden Autos dazu führen wird, die Pendelzeit anders zu nutzen und zu mehr handelsorientierten Aktivitäten führen würde.

Einfache und sichere Zahlungen im Fahrzeugen werden ein entscheidender Teil der Transformation von den heutigen vernetzten Fahrzeugen zu einer Zukunft, in der die Connected-Commerce-Aktivitäten im Fahrzeug übersteuert werden könnten. Das Pendeln war schon immer die Zeit für Fahrer, sich mit bestimmten Marken sei es über Werbetafeln oder das Radio zu beschäftigen. Integration von Autozahlungen und die Zukunft, in der autonome Fahrzeuge im Bereich des Möglichen sind, bedeutet, dass Verbraucher ihre Fahrzeit bald ganz anders nutzen werden. Auto, wie wir es kennen, wird wohl, wenn clever gelöst, eine Handelsmaschine werden.

Jaguar und Shell sind mit ihrem bargeldlosen In-Car-Payment-System bereits am Start. Mithilfe der App des Mineralölkonzerns können Fahrer über den Touchscreen des Autos via PayPal, Apple Pay oder Android Pay an Shell-Tankstellen bezahlen.

Und was macht Deutschland?

Auch in Deutschland können Kunden seit letztem Jahr an teilnehmenden Shell-Tankstellen bundesweit beim Tanken direkt an der Zapfsäule mit ihrem Smartphone bezahlen. Dazu kooperiert Shell mit PayPal.

Möglich wird das Bezahlen per Smartphone durch die neue Option SmartPay in der Shell App (früher Shell Motorist App). Hat der Kunde die App heruntergeladen und diese mit seinem PayPal-Konto verknüpft, fährt er an die Shell Tankstelle vor die gewünschte Zapfsäule, öffnet die App und wählt die Option SmartPay. Nach der Identifikation durch die Sicherheits-PIN oder den Fingerabdruck wählt er „Jetzt Tanken“ aus. Die App lokalisiert mittels GPS, an welcher Shell Station sich der Kunde befindet. Nach Eingabe der Zapfsäulennummer und Bestätigung des maximalen Tankbetrages sowie der Säulennummer verbindet das System die Daten und der Kunde erhält die Freigabe zum Tanken. Er kann jetzt aus dem Auto aussteigen und tanken oder den Tankwart tanken lassen. Nach Beendigung des Tankvorgangs erhält der Kunde automatisch seine Abrechnung in der App und eine E-Mail mit dem steuerlich relevanten Beleg. Im Handumdrehen kann der Kunde seine Fahrt fortsetzen.

Eine überlegene Zahlungsintegration ist also entscheidend für die Beschleunigung der Umwandlung von Fahrzeiten in Einkaufszeiten. Visa leistet bereits Pionierarbeit bei der Bezahlung von Gegenständen wie Park-, Maut- und Gaspaketen. Der Visa Token Service bildet die Grundlage für sichere Transaktionen. Gentex, ein führender Anbieter von Technologien für vernetzte Fahrzeuge, wird es den Fahrern ermöglichen, nahtlos Kraftstoff zu bezahlen, indem sie das Visa-Symbol auf dem Touchscreen des Fahrzeugs wählen. Das Gentex-Display integriert sogar das neue sensorische Branding von Visa einschließlich Animation und Sound, um den Fahrern zu signalisieren, wenn ihre sichere Transaktion abgeschlossen ist.

Fahrer werden bald in der Lage sein, Einkäufe von intelligenten Parkuhren bis hin zu Kraftstoffpumpen direkt von der Mittelkonsole ihres Fahrzeugs aus zu erledigen. Fahrzeuge werden mit der Bankkarte ihres Besitzers in Verbindung treten und automatisch Zahlungen für sie tätigen.Der neue Service von Visa ermöglicht es den Fahrern, die Zahlung per Knopfdruck auf dem Armaturenbrett anzuzeigen und zu bestätigen. Es könnte somit eines Tages Menschen erlauben, Benzin zu bezahlen oder Fastfood bei einer Durchfahrt zu bestellen, ohne ihre Bankkarte herausziehen zu müssen.Visa arbeitet mit einigen der größten Automobilhersteller der Welt zusammen, um das neue System, welches von Visa Token Service betrieben wird und nach Angaben des Finanzunternehmens eine sichere Plattform für mobile Transaktionen darstellt, umzusetzen. Visa hat bisher mit Honda und Bentley an seinem „Connected Car“ -Projekt zusammengearbeitet, hofft aber, in Zukunft mit einer Reihe anderer Automobilfirmen zusammenarbeiten zu können.

Die wirklich mobile Geldbörse

Mobile Brieftaschen befinden sich also bald im Amaturenbrett, da Autohersteller mit Kartennetzwerken und Einzelhändlern partnern, um Fahrzeuge mit Zahlungstechnologie im Auto auszustatten. Autofahrer können für Parkplätze und Benzin bezahlen, ohne selbst aus dem Auto zu steigen. In der Zwischenzeit bringen Technologieunternehmen wie Amazon und Google ihre beliebten Sprachassistenten ins Auto, um den Verbrauchern eine Möglichkeit zu bieten, Produkte zu kaufen, während sie am Steuer sitzen.

Der Kauf im Auto könnte für Einzelhändler und Händler eine große Bereicherung sein und Verbrauchern ein bequemes Einkaufserlebnis bieten. Karteninhaber könnten auch neue Händlerrabatte und Möglichkeiten sehen, Prämien und Treuepunkte zu verdienen, wenn sie in ihren Autos einkaufen.

Einige Experten befürchten jedoch, dass die Möglichkeit, während der Fahrt einkaufen zu gehen, Sicherheitsrisiken darstellen und zu Mehrausgaben führen kann.

Bitte starten sie ihren Motor!

Der Trend zu In-Car-Bezahlsystemen begann im vergangenen Jahr und hat sich im Jahr 2017 beschleunigt. Im vergangenen Oktober kündigte Mastercard eine Partnerschaft mit General Motors und IBM an, um mobile Zahlungen an OnStar-Systeme in GM-Fahrzeug-Dashboards zu bringen.

Visa und Honda demonstrieren ein neues Zahlungssystem, das sie in Zusammenarbeit mit Herstellern intelligenter Parkuhren und Gaspumpen entwickelt haben. Honda-Fahrer werden alarmiert, wenn sie zu einem mit einem Funkfeuer ausgestatteten Smart Meter oder einer Zapfsäule fahren, und sie können nur durch Berühren eines Knopfes auf dem Armaturenbrett bezahlen.

Ford Motor Co. hat sich zum ersten Autohersteller ausgerufen, der seinen Fahrzeugen den digitalen Sprachassistenten von Amazon hinzufügt. Ford sagte in einer Presseerklärung aus dem Januar 2017, dass die erste Phase seiner Alexa-Integration Benutzern erlauben würde, sich mit ihren Autos zu ihren zu Hause stehenden Amazon Echo, Echo Dot und Amazon Tap Geräten zu verbinden. Sie können den Motor Ihres Autos starten, den Kraftstoffstand prüfen, die Türen verriegeln oder entriegeln und sogar die Batterielebensdauer messen, indem Sie einfach mit Alexa chatten.

Auch können Benutzer mit Alexa aus ihrem Auto heraus sprechen, um das Wetter zu überprüfen, ihre Einkaufslisten zu bearbeiten und sogar während der Fahrt etwas zu kaufen. Die Fahrer können über Amazon Prime in ihren mit Alexa ausgestatteten Autos beliebige Artikel bestellen, und der Sprachassistent gibt basierend auf der Bestellhistorie Produktempfehlungen ab.

Um nicht hinten anzustehen arbeitet Google mit Hyundai zusammen, um seinen Google Assistant in die Autos des südkoreanischen Autoherstellers zu bringen. Googles Voice Assistant lässt noch keine Zahlungen zu, aber es wird gemunkelt, dass die Technologiefirma diese Fähigkeit entwickelt.

Auch die europäischen Autohersteller gehen das mobile Zahlungsspiel ein. Volkswagen mit der erworben Parking-App PayByPhone und Daimler hat den digitale Zahlungsprozessor PayCash Europe gekauft.

Intelligentes Fahren

Weitere Fortschritte und Entwicklungen könnten es den Fahrern ermöglichen, Mautgebühren zu zahlen, On-Demand-Versicherungen in einem Mietfahrzeug abzuschließen oder Essen außerhalb eines Restaurants zu bestellen, das kein Durchfahrtsfenster hat. In der Zwischenzeit könnten Interaktionen zwischen Autos und intelligenten Parkuhren Fahrern helfen, sich in Situationen mit hohem Verkehrsaufkommen, wie beispielsweise Sportveranstaltungen, besser zurecht zu finden.

Fahrer können auch Geld für Online-Einkäufe sparen, wenn Zahlungen im Auto mit Prämien- und Treuepunktprogrammen integriert sind (Stichwort Loyalty). Mobile-Wallet-Anbieter Samsung verwendet beispielsweise sein eigenes Belohnungssystem, um mehr Verbraucher zu ermutigen, mit ihren Telefonen zu bezahlen.

Eins der wichtigsten Herausforderungen wird wohl dabei die Sicherheit sein. Wie gelangen die Zahlungsdaten in das Fahrzeug, wie werden sie gespeichert und wie werden sie mit dem Smart-Gerät außerhalb des Fahrzeugs abgewickelt- werden Tokenization oder andere Techniken verwenden?

Achte auf die Straße – und dein Kartenguthaben

Das Integrieren eines Zahlungssystems oder eines Sprachassistenten ins Armaturenbrett wirft natürlich noch ein weiteres Sicherheitsrisiko auf, das in der Smartphone-Ära groß geworden ist- abgelenktes Fahren.

Forscher an der Universität von Utah fanden in einer Studie vom Oktober 2015 heraus, dass Fahrer bis zu 27 Sekunden benötigten, um wieder volle Aufmerksamkeit zu erlangen, nachdem sie Befehle an Sprachassistenten ausgegeben hatten. Ein Fahrer, der mit 25 Meilen pro Stunde fährt, benötigt einen Bremsweg von drei Fußballfeldern, sagten Forscher.

Die potenziellen Risiken gehen über die persönliche Sicherheit hinaus. Einige Experten glauben, dass ein Sprachassistent im Auto, der Aufträge entgegennimmt und mehr Ausgaben fördert, die Verbraucher, die zur Kaufsucht neigen, negativ beeinflussen könnte. Der Einfluss von Sprachassistenten im Auto ist noch nicht bekannt, aber die Leichtigkeit des Online-Einkaufs kann zu Mehrausgaben ermutigen.

Fazit

Zahlungen im Auto könnten die Art und Weise, wie wir reisen und einkaufen, revolutionieren, aber jeder aufregende technologische Fortschritt hat potenzielle Nachteile. Einkaufen mit Kreditkarte und Autofahren sind zwei sehr unterschiedliche Aufgaben, die per se Achtsamkeit und Zurückhaltung erfordern. Die Verbraucher werden gewinnen, wenn die Zahlungssysteme des Armaturenbretts uns nicht dazu ermutigen, unsere Kontrolle zu verlieren.

Anbei noch etwas Bewegtbild zur Thematik:

Infografik In-Car (Vehicle)-Payment

English translation:

https://translate.google.com/translate?hl=en&sl=de&u=https://paymentandbanking.com/payment-im-auto/&prev=search

Autor