Mobile Payment gilt immer noch als alternatives Bezahlverfahren

Es gab inzwischen einige Versuche den Bezahlvorgang am POS zu revolutionieren. Der bekannteste davon ist der Versuch, das Smartphone als Bezahlmedium zu etablieren. Mobile Payment soll die Kreditkarte ablösen, doch unterschiedliche Verfahren oder krude Prozesse haben in den letzten Jahren vor allem dazu beigegtragen, dass der Markt unübersichtlich wurde und selbst Tech-Giganten wie Google und Apple tun sich schwer das Thema zu stemmen. Das sieht man an der Marktdurchdringung der Länder wo die eine oder andere Lösung aktiv ist.

Photo credit: JeepersMedia on Visual hunt / CC BY

Nur Bares ist Wahres. Ein Satz wie er im Grundgesetz stehen könnte. So spiegelt sich zumindest das Nutzungsverhalten der Deutschen wieder. Während man in Skandinavien erfolgreich daran arbeitet Bargeld abzuschaffen, tun wir Deutschen uns so schwer damit auf Bargeld zu verzichten, das es fast pathologisch sein könnte. Laut den aktuellen Zahlen der deutschen Bundesbank werden drei von vier Einkäufen (74 Prozent) im Jahr 2017 mit Banknoten und Münzen bezahlt. Das entspricht einem jährlichen Rückgang von 1,6%. Die kontaktlosen Kartenzahlungen gab es laut Studie zwar Zuwächse, aber auf niedrigem Niveau: Gemessen am Umsatz waren 1 Prozent der Zahlungen kontaktlos. Das alles sind keine optimalen Vorraussetzungen für alternative Bezahlverfahren wie z.B. Mobile Payment. Da wundert es auch nicht, das inzwischen alle Lösungen in diesem Bereich den Dienst eingestellt haben.

In einem Land wo nach der Euroumstellung vor über 15 Jahren noch über 13 Milliarden Deutsche Mark im Umlauf sind, wundert es nicht das irgendetwas anderes funktionieren soll als Bargeld, Muscheln oder Perlen. Aber trotz hoher Anteile der Kartenzahlung in anderen Ländern kann man von einem Durchbruch alternativer Bezahlverfahren nicht sprechen. Mit Ausnahme von China.

Mobile Payment außerhalb von Deutschland

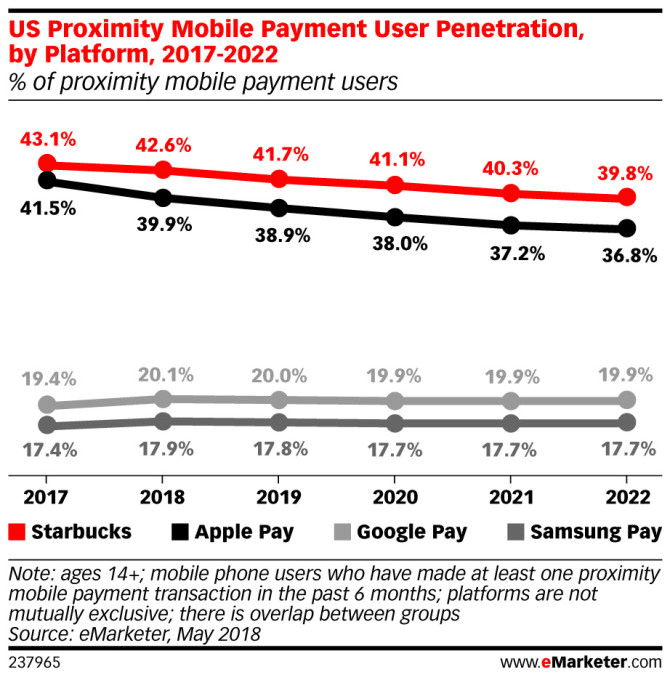

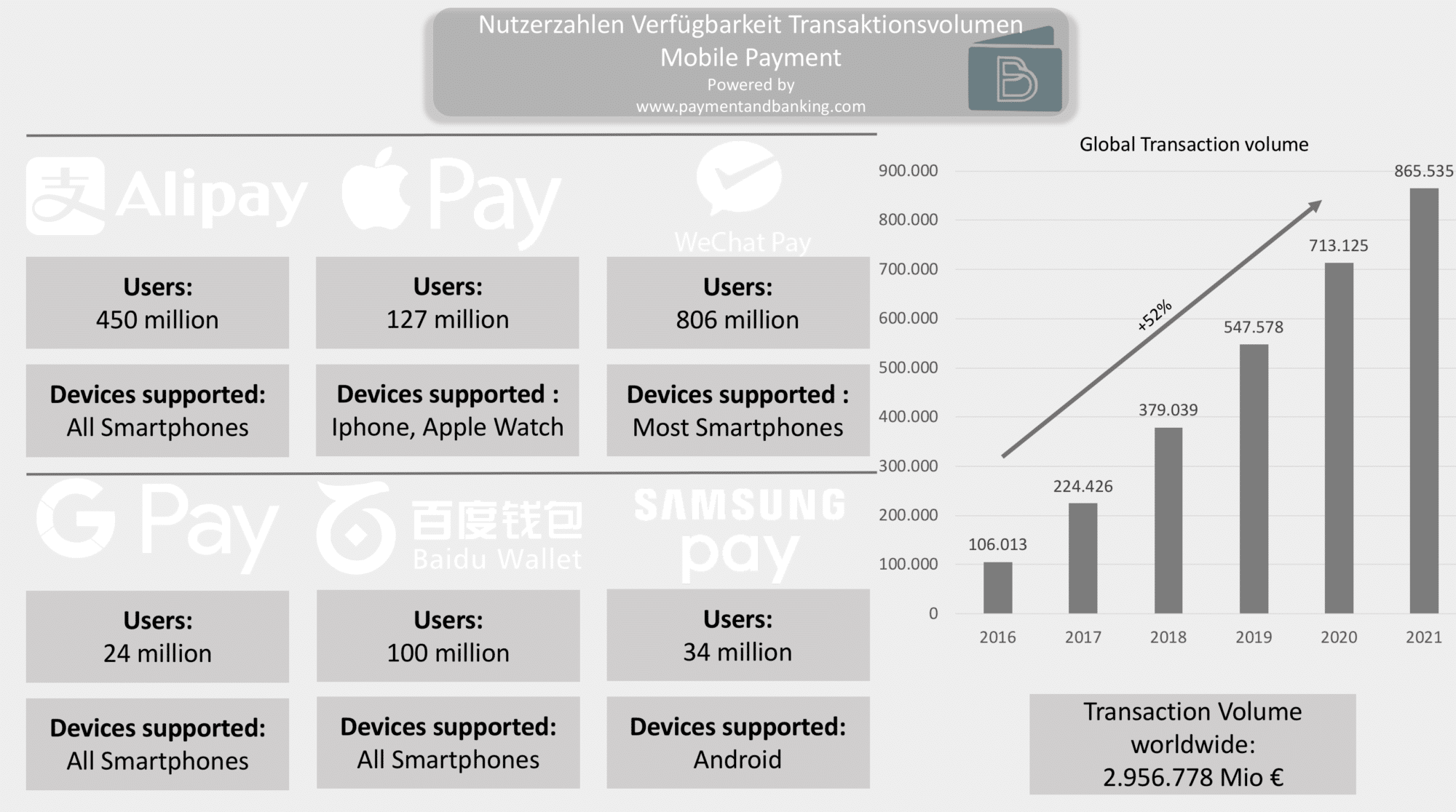

Ende 2017 nutzten in China insgesamt 527 Millionen Konsumenten mobile Bezahlsysteme. Das entspricht einem Wachstum um 57,8 Millionen Nutzern gegenüber dem Vorjahr. Fast die Hälfte der Chinesen nutzen Dienste wie WeChat Pay, Alipay, Baidu Wallet oder Google und Apple Pay um zu bezahlen. Damit sind die Chinesen Spitzenreiter der Nutzung von Mobile Payment. Gefolgt von Indien. Auch dort zahlt man immer mehr mit dem Smartphone am POS. Die dort beliebte Mobile Payments App paytm konnte im Jahr 2017 über 100 Millionen Downloadsverzeichnen. In anderen Ländern sind die Zahlen nicht ansatzweise so gut und selbst im Heimatland von Apple und Google Pay, in den USA, nutzen nicht einmal 6 Prozent mobile Wallets. Nur 5,7 Prozent der amerikanischen Konsumenten nutzen regelmäßig z.B. Apple Pay. Mobile Payment ausprobiert haben es inzwischen einige der amerikanischen Konsumenten. 37 Prozent haben in letzten 6 Monaten Apple Pay, 20% Google Pay und 18 Prozent Samsung Pay einmal benutzt. Obwohl alle diese Verfahren an jedem Kartenterminal benutzt werden kann, überrascht eine andere Zahl: 40 Prozent der Amerikaner haben schon mit der Starbucks-App von Starbucks bezahlt, obwohl diese nur dort funktioniert.

Eine Schwalbe

Eine Schwalbe macht noch keinen Sommer und nur weil das mobile Bezahlverfahren von Starbucks in der Nutzung besser abschneidet bedeutet das nicht zwangsläufig, das Insellösungen per se besser funktionieren. Es wird einen Grund geben warum in Deutschland sich Payback nach der Einführung von Payback Pay so bedeckt hält was Transaktionszahlen betrifft. Vor allem vor dem Hintergrund, das man recht gerne Zahlen veröffentlicht, lässt das auf keine hohe Nutzung schließen. Trotzdem: Die Lösung von Starbucks hat in den letzten Jahren immer wieder geglänzt und es hat Gründe, das Nutzer die App gerne zum Bezahlen nutzen. Einer der Gründe für den Erfolg der Mobile Payment Lösung von Starbuck ist begründet in der Zielgruppe: Technikafine, wohlhabende “urbane” Konsumentenmit starker Smartphone-Nutzung. Seit 2002 bietet Starbucks in seinen inzwischen über 28.000 “Cafés” kostenloses Wifi an und hat so frühzeitig diese ganz bestimmte Klientel an sich binden können. Diese Zielgruppe ist offener für neue Technologien und probiert mehr aus, was einer Lösung wie sie von Starbucks angeboten wird, zuträglicher ist. Ein weiterer Grund für den Erfolg der mobilen Bezahllösung von Starbucks liegt an der Lösung selbst. Mobile Payment in der Starbucks-App ist nur Mittel zum Zweck. Und der Zweck ist einfach: Kaffee bestellen, Warteschlange überspringen, digitale Stempelkarte auffüllen und am Ende den Coldbrew Venti Coffee Frappuccino mit Sojamilch abholen. Anders ausgedrückt: Die Starbucks-App deckt die gesamte Customer Journey ab: Produktauswahl, Bestellung, Kauf und Bonussystem.

Das gleiche gilt für andere, geschlossene Systeme wie MyTaxi oder Lieferando auch. Auch hier sieht man: Nicht der Bezahlprozess ist wichtig, sondern der ganze Prozess entscheidet darüber ob ein Konsument bereit ist seine Ware mit dem Smartphone zu bezahlen. Auch wenn z.B. Payback deutlich mehr macht als nur Payment und die Kundenbindung im Fokus liegt, unterscheidet sich die Lösung am Ende doch von z.B. MyTaxi, Lieferando oder eben Starbucks.

Photo credit: Jason A. Howie on Visualhunt.com / CC BY

Fazit

Der Start von Google Pay in Deutschland oder ob auch Apple Pay irgendwann nach Deutschland kommen wird ist nicht weiter wichtig und wird am Ende auch keine Revolution im stationären Handel auslösen. Wichtig ist viel mehr ob der Einzelhandel Lösungen schaffen kann, die mehr bietet als Payment und Loyalty. Solche Lösungen so scheint es, scheinen tendenziell besser zu funktionieren – zumindest wenn sich das Beispiel von Starbucks anschaut. Am Ende stimmt der alte Spruch: Kunden wollen einkaufen, nicht bezahlen. Und dieses Einkaufserlebnis gilt es zu optimieren. Darauf einen Sojamilch Latte Macchiato – ohne Koffein.

Maik ist Strategieberater, Autor, Speaker und Podcaster mit über 15 Jahren Erfahrung in der Finanz- und Paymentbranche. Beim Deutschen Sparkassen- und Giroverband (DSGV) verantwortet er die Strategie für digitale Wallets und treibt Themen wie Mobile Payment, Banking-Apps und KI voran.Als Gründer von Payment & Banking, Host des Podcasts „AI in Finance“ und LinkedIn Top Voice Finance erreicht er über 9.000 Follower und prägt pointiert die Diskussion rund um Innovation im Zahlungsverkehr.Sein Buch „Zahlungschaos und Payment Eskapaden“ verbindet persönliche Einblicke mit fachlicher Analyse eines Jahrzehnts digitaler Transformation.Maik steht für klare Kommunikation, strategisches Denken und mutige Wege, immer mit Fokus auf die Kund:innen.[more]

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.