KMU Scoringplattformen

Entry für effektives Bankscoring?

Die Fintech Welle ist auch im KMU Bereich in vollem Gange. Ein Großteil der ersten Anbieter konzentrierte sich dabei bisher auf Lending- oder Transaktionsmodelle, häufig auch in direktem Wettbewerb zu Banken. In diesem Blogbeitrag wollen wir jedoch hinter die Lendern schauen: die Risikobewertung von Krediten und das Creditscoring.Ein Gastbeitrag von Ludolf Ebner

Hintergrund: Hausbankabhängigkeit, fehlende Informationen, teure Kundenakquise

Hausbankabhängigkeit : Keine Zeit für Preisvergleiche

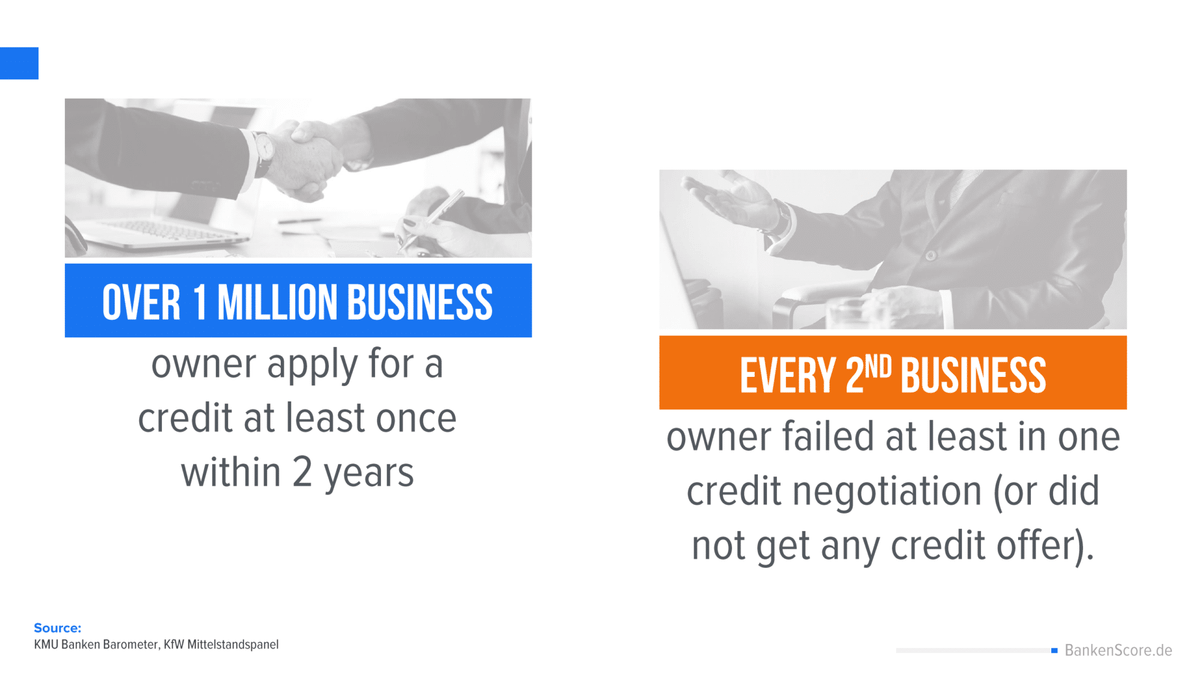

Die Zinsen sind nach wie vor relativ niedrig und Deutsche KMU können nicht über eine Kreditklemme klagen. Es herrscht aber in vielen Industrien und Regionen häufig noch eine klare Abhängigkeit von der Hausbank. Entsprechend aufwändig ist es für Unternehmer nach wie vor zeitnah einen Preisvergleich von verschiedenen Banken für einen Kredit oder ein Leasingprodukt für eine Maschine zu erhalten. Der Aufwand für ein einziges Angebot ist häufig erschlagend Bei vielen Unternehmern existiert häufig auch Unklarheit darüber, wie genau eine Bank ein Rating erstellt und dann zu einer Kreditentscheidung gelangt. Bei Absagen kann der gesamte Antragsprozess sehr frustrierend sein.

Banken: Zeitaufwändige/teure Kundenakquise

Aus Sicht der Banken liegt der hohe Aufwand klar an der kostenintensiven Aufbereitung der Daten, die bei einer Prüfung von Geschäftskunden erforderlich sind. Für viele Banken sind kleinteilige Kredite unterhalb mehrerer Millionen Euro zu aufwändig, um dafür aufwändige Prozesse und Organisationen aufzubauen. Selbst Sparkassen und Volksbanken sortieren häufig schon früh aus. Entsprechend landen gerade kleine Kreditanfragen von Selbstständigen häufig im B2C Bereich oder sie werden sozusagen prozessual abgelehnt.

Auskunfteien: Schwierigkeiten mit Datenflut

Gleichzeitig gibt es aber immer mehr Daten, Open APIs, kurzum schnelle technische Lösungen, mit denen man mehr Daten für eine Kreditentscheidung erfassen und auswerten könnte. Man könnte denken, dass traditionelle Auskunfteien eigentlich neue Produkte und Lösungen bereitstellen müssten. Allerdings schaffen es diese bisherigen Anbieter für die Erstellung der Bonität und Kreditwürdigkeit nicht, diesen Gap zu überbrücken. Dies liegt an verschiedenen Gründen wie Regulatorik, Prozessen und auch Prozesskosten.

Wo gibt es erste Lösungsansätze?

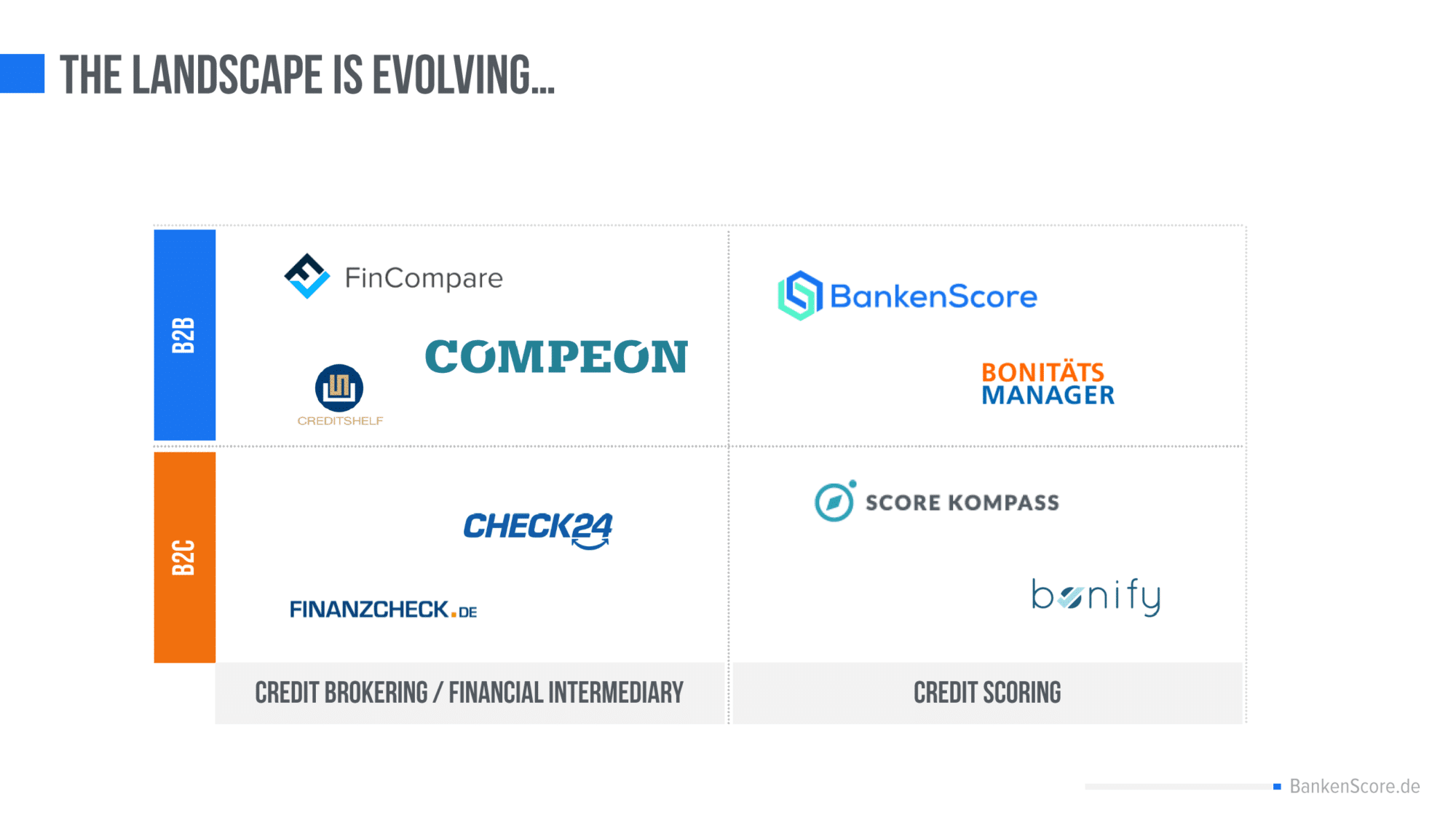

Erste B2B Plattformportale für Finanzprodukte wie COMPEON und Fincompare sind bereits erfolgreich am Markt. Durch kostengünstige Onlineakquise von Kunden und extrem effiziente Vertriebsstrategien scheint das Marktplatzmodell auch für KMU Finanzdienstleistungen erfolgreich zu werden. Diese u.ä. Anbieter leiden aber ebenso wie die Banken immer noch an der zeitaufwändigen Vorqualifizierung ihrer Leads. Der Anbieter Fintura aus Frankfurt musste dies Anfang des Jahres schmerzhaft lernen und entsprechend Insolvenz anmelden. Scheinbar war es nicht möglich, qualifizierte Kunden schnell genug zu finden bzw. es wurde zu viel Zeit mit dem Screening von unqualifizierten Kunden verbracht. Dies ist logisch, da selbst in diesen Modellen ein Rating inklusive SCHUFA Abfrage erst am Ende eines oder mehrerer Beratungsgespräche stattfinden kann.

Scoring Plattformen – ein Modell, das alle Probleme löst – für KMU, Banken und Auskunfteien?

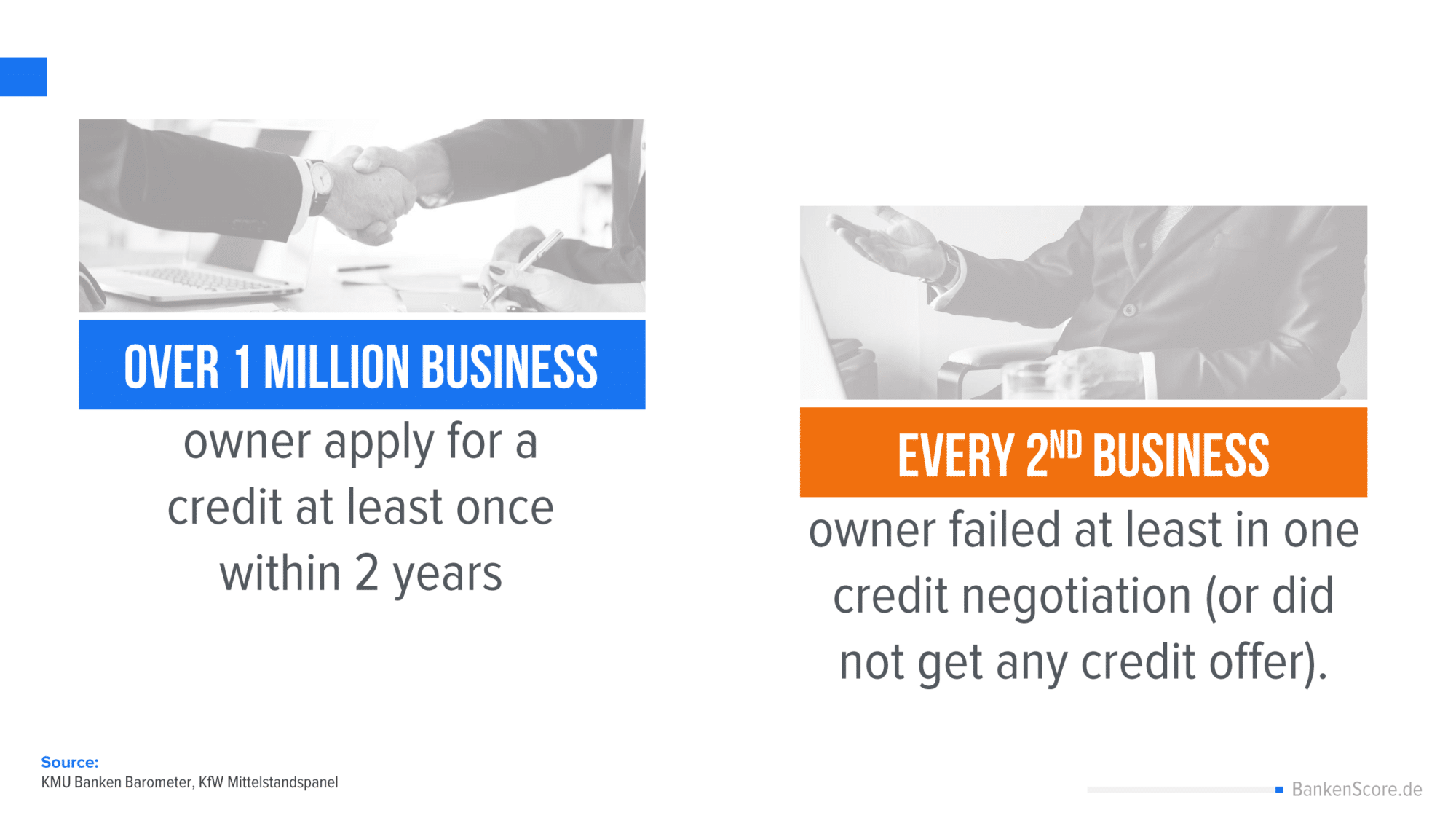

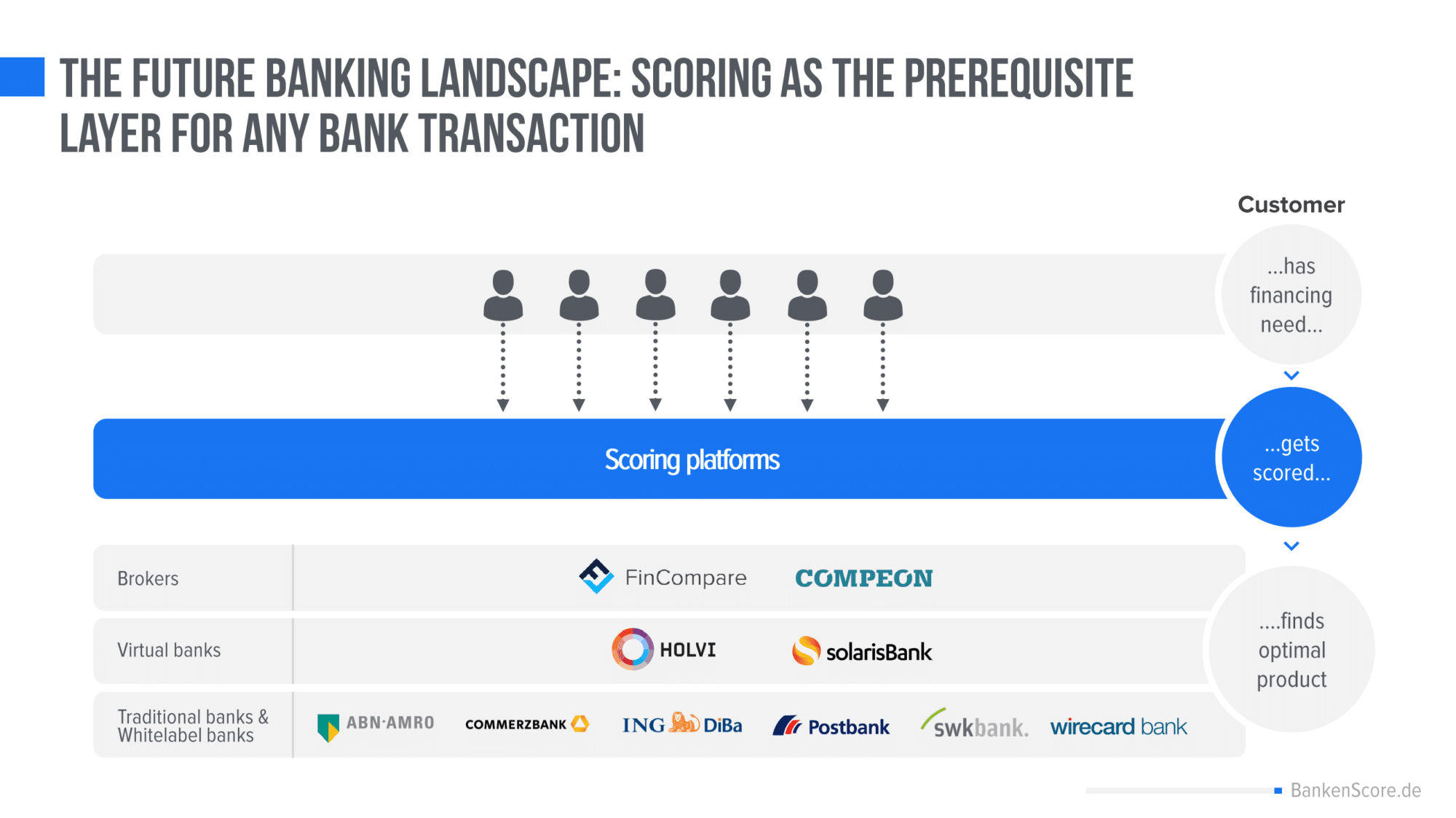

Ein erfolgreiches Modell müsste nun in der Lage sein alle diese Pain-points zu lösen. Hier setzen seit einigen Jahren plattformbasierte Scoringanbieter an, welche in Partnerschaft mit traditionellen Auskunfteien ein Onlinemodell entwickelt haben. Hierbei können sich Kunden online registrieren und kostenlos direkt ihre offizielle Bonität abfragen. Im Hintergrund der Plattform findet dann gleichzeitig ein Abgleich der Bonität mit den vorab erfassten Scorecards der Banken statt, sodass ein Matching zwischen Kreditnehmer und -geber möglich ist. Entsprechend erhält ein Kunde passende wirklich verfügbare Kreditangebote und spart sich die Zeit für die Recherche und Bankgespräche. Die Bank währenddessen weiß, dass sich nur vorqualifizierte Kunden bewerben können. Zudem erhält die Auskunftei Datenupdates zurück von dem Plattformanbieter. Werfen wir einen kurzen Blick auf die USA. Hier gibt es schon seit vielen Jahren das Unternehmen Creditkarma, welches Konsumenten per Webseite kostenlosen Zugriff auf mehrere Creditscores (“Bonität”) von Auskunfteien gibt und gleichzeitig Banken erlaubt ihre Produkte an entsprechende Bonitätsprofile zu vermarkten. Creditkarma hatte Anfang 2018 mehr als 80 Mio. registrierte Nutzer. Für KMU gibt es ebenso seit mehreren Jahren den Anbieter Nav.com, welcher es geschafft hat innerhalb kürzester Zeit mehrere hunderttausend Geschäftskunden zu akquirieren und ihnen bonitätsbasierte Finanzprodukte anzubieten.

In Europa gibt es mittlerweile ebenfalls ähnliche Ansätze. Im Konsumentenbereich hat es Clearscore in England geschafft allein im ersten Jahr nach Start über eine Millionen Konsumenten von seinem Dienst zu überzeugen. Der Wachstum dieses Unternehmens verlief mit über sechs Millionen Konsumenten in weniger als vier Jahren so erfolgreich, dass es im März diesen Jahres für 275 Mio. Pfund an die globale Auskunftei Experian verkauft wurde. In Deutschland betreiben Anbieter wie Bonify und Scorekompass seit einigen Jahren das Modell sehr erfolgreich. Bonify nutzt die Daten der Creditreform Boniversum. Scorekompass, ein Service des Kreditanbieters Smava, verlässt sich dabei auf Arvato Bertelsmann. Auch hier im Blogbereich wurden Bonify und das Gründerteam schon vorgestellt. Im B2B Bereich gibt es den unabhängigen Anbieter BankenScore.de und den von der Volksbank betriebenen Service Bonitätsmanager. Beide Anbieter basieren auf der Auskunftei Creditreform, wobei BankenScore.de zusätzlich noch die Auskunftei CRIF Bürgel als Partner hat. Während für Konsumenten tendenziell ein anlassbezogener Bedarf für einen Kredit entsteht, sind KMU fortwährend auf ihre Bonität und optimierte Kredite und Zinsen angewiesen und können diesen Informationsvorteil bzgl. ihrer eigenen Bonität zu ihrem Vorteil nutzen. Durch diese neue Transparenz über die Bonität der Kunden wird die im klassischen Kreditgeschäft bestehende Informationsasymmetrie zwischen Bank und KMU letztlich beseitigt. Werden den Kunden dann noch Möglichkeiten zur Optimierung ihrer Bonität aufgezeigt, können Zinskosten optimiert, d.h. gesenkt werden. Damit würde dieser Ansatz des bonitätsbasierten Matchmaking Kunden Zugang zu einer standardisierten Form von Rating Advisory verhelfen, einer Leistung die bisher nur größere Unternehmen im Rahmen von Ratingverfahren in Anspruch nehmen können.

Die Zukunft der Kreditvergabe

Betrachten wir den Megatrend Digitalisierung scheint es naheliegend eine positive Prognose für Scoringplattformen zu erstellen: Kunden werden online-affiner, egal ob Konsumenten oder Geschäftskunden. Wer früher offline eingekauft hat, kauft heute online und verwendet dabei seine Kreditkarte, nicht nur für Non-food, sondern auch Frischware und sogar kochendes Essen über Deliveroo. Auch bei Finanzprodukten werden derzeit schon Anträge online gestellt, Daten online erfasst und geprüft, und Entscheidungen finden bereits automatisiert statt. Viele Fintech Lender werben ja gerade mit dem Versprechen innerhalb nur weniger Stunden Geld auszahlen zu können, sofern alle Daten vorliegen. Es wird sich zeigen, wie gut nicht nur Fintech Lender, sondern gerade auch die Scoringplattformen relevante Daten erfassen und daraus Mehrwert generieren können. Die Zeichen der Zeit scheinen jedoch gut zu stehen. Über den Autor:

Ludolf Ebner (rechts) ist Seriengründer und CEO von BankenScore.de. Er hat mehr als zehn Jahre Erfahrung im Aufbau und Management von diversen Software- und Technologieunternehmen. Nach seiner Tätigkeit als Hightech- und Telecom-Consultant beim Beratungsunternehmen McKinsey arbeitete er als Senior Manager für den Bereich Smartphones bei LG Electronics in Seoul. Später gründete er u.a. Deliveryhero Korea; diese Markteinheit innerhalb der börsennotierten Deliveryhero Gruppe (Xetra-Kürzel: DHER) führte er zudem als CEO. Ludolf Ebner ist begeisterter Digitalunternehmer und möchte dabei helfen, die wachsenden Datenmengen positiv für den Mittelstand zu nutzen.

Autor