Insurtechs sind gut durch die Coronakrise gekommen

Die Insurtechs in Deutschland, Österreich und der Schweiz sind gut durch die Coronakrise gekommen, wie die neue Ausgabe des „Insurtech-Radars“ zeigt. Ihre Lösungen sind weiter gefragt, allerdings hat das Gründungsfieber spürbar nachgelassen.

Inzwischen hat der von Policen Direkt und dem Beratungsunternehmen Oliver Wyman herausgegebene „Insurtech-Radar“ schon Tradition. Einmal jährlich zeichnet die Studie ein umfassendes Bild der Insurtech-Szene. Diesmal sind neben Deutschland auch die Schweiz und Österreich dabei.

Erfolgreicher Ausbau des Neugeschäfts

Gefühlt ist eine der Kernbotschaften der aktuellen Ausgabe keine große Überraschung. Die Insurtechs sind gut durch die Coronakrise gekommen. Darauf hatten aber auch bereits die großen Finanzierungsrunden von WeFox und Element hingedeutet. Gerade die 650 Mio. Dollar, die WeFox erzielen konnte, liegen weit über dem, was bisher hierzulande vorstellbar schien.

So kommt auch der Radar zu dem Ergebnis, dass die Investoren nach wie vor nicht müde geworden sind, Geld in das Segment zu stecken. Es hat zwar im Jahr 2020 eine kleine Delle gegeben, die Investoren kehrten dann aber rasch zurück. Der befürchtete „Strömungsabriss“ bei Finanzierung blieb aus.

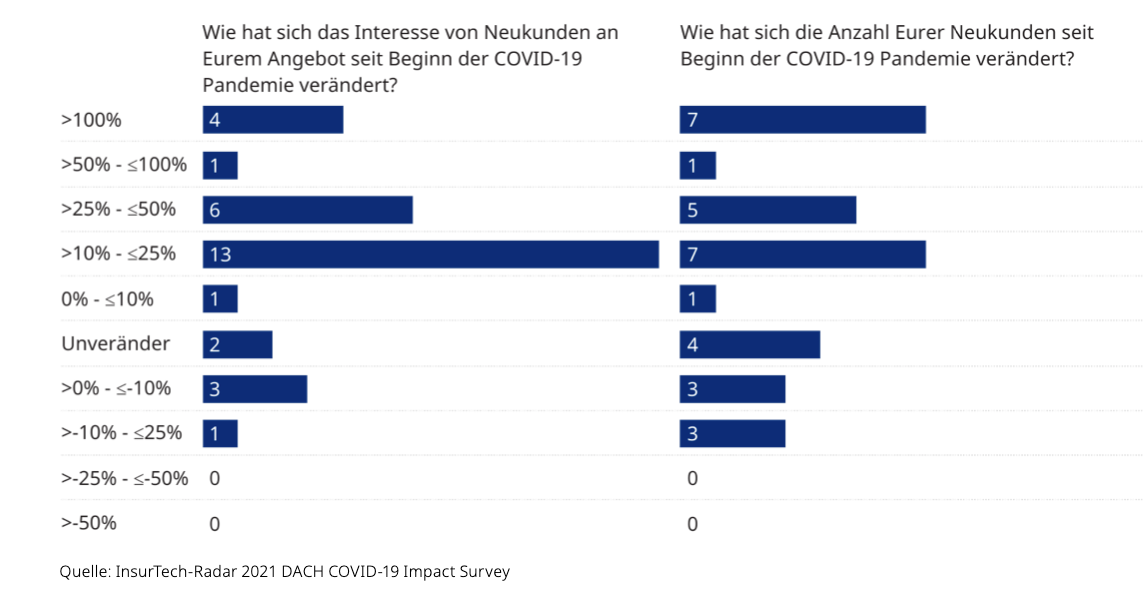

Insgesamt meldeten die befragten Unternehmen eine durchaus erfreuliche Geschäftsentwicklung, trotz der wirtschaftlich unübersichtlichen Zeiten. So gaben 80 Prozent an, mehr Neukunden als vor der Pandemie gewonnen zu haben. Jedes fünfte Insurtech legt hier sogar um mehr als 50 Prozent zu. Besonders erfolgreich zeigten sich hier die Firmen, die ihre Lösungen in erster Linie an tradierte Versicherer vermitteln (B2B2C-Modelle).

Darin sehen die Autoren „eine deutliche Indikation, dass Versicherer eine erhöhte Nachfrage nach digitalen Lösungen verzeichnen und verstärkt Lösungsangebote von InsurTechs suchen und nutzen.“

Gründungswelle bei Insurtech flaut ab

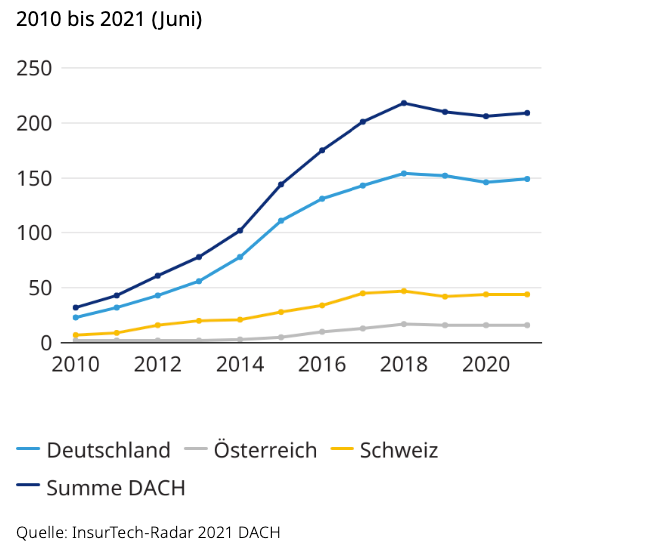

Der bereits im Vorjahr zu beobachtende Trend hat sich fortgesetzt. Insgesamt sind laut Radar 209 Insurtechs in der Region D-A-CH aktiv. Damit ist die Zahl gegenüber dem Vorjahr stabil. 17 Insurtechs schieden wegen Inaktivität oder Insolvenz aus der Betrachtung aus, 10 wuchsen aus dem Kernbereich Versicherung heraus. Diese Abgänge wurden durch Neugründungen kompensiert.

Allerdings hat die Zuwachsrate deutlich abgenommen. In Hinblick auf die unübersichtlichen Konjunkturaussichten und einer von der BaFin ausgerufenen strengeren Regulatorik scheint das nicht verwunderlich.

Aussichtsreiche Geschäftsmodelle: Plattformen, Embedded Insurance, Nachhaltigkeit

Auf dem Vormarsch sind nach Ansicht der Studienautoren eindeutig die Plattform-Modelle. Diese sehen sie inzwischen als systemrelevant an. Als Plattform zählt in der Betrachtung ein technologie-basiertes Geschäftsmodell, das anderen Anbietern gegen Bezahlung den Kundenzugang zur Verfügung stellt.

Von Bedeutung sind hier insbesondere die Kundentypen:

- Endkundinnen und Endkunden, die Insurtechs aus den Bereichen „Preisvergleicher“, „Versicherungsmanager“ und „Finanzpartner“ einsetzen.

- Intermediäre, auf die sich Insurtechs aus dem Bereich „Vertriebsplattform“ fokussieren.

Mit Acturis, Check24, Hypoport oder Verivox haben sich bereits einige Plattformen fest etabliert. Scale-Ups wie Clark, FINLEX, Thinksurance oder Wefox greifen ebenfalls auf Plattformmodelle zurück.

Und wie geht die Reise der Insurtechs weiter? Als zukünftige Trendthemen und damit Element für erfolgreiche Geschäftsmodelle prognostiziert der „Insurtech Radar“ etwa den Bereich „Embedded Insurance“, also die Aufnahme von Versicherungsleistungen in die Angebote Dritter. Beispielsweise das Bundling aus einem Gebrauchtwagen mit Neuwagengarantie. Oder eine Versicherungsleistung, die beim Abschluss einer anderen Dienstleistung ins Spiel kommt. Die Reiserücktrittsversicherung im Anschluss an eine Reisebuchung ist hier eine Spielart. Solche Angebote lassen sich digital deutlich einfacher abbilden, als dies im klassischen Vermittlergeschäft möglich ist.

Weitere Trends in der nächsten Zeit werden u.a. sein:

- Das Erkennen von Versicherungsrisiken,

- digitales Schadensmanagement,

- die Entwicklung nachhaltiger Versicherungsprodukte.

Langfristig wird der Begriff Insurtech verschwinden

Für die Autoren des Radars steht indes fest, dass der Begriff „Insurtech“ langsam verschwinden wird. Dazu trägt einerseits bei, dass etablierte Versicherer mittlerweile bei 18 Insurtechs fest eingestiegen sind. Somit verwischt sich also der in den Medien gern skizzierte Gegensatz zwischen den Herausforderern (Startups) und dem Establishment (Versicherer).

Auch viele Scale-Ups nutzen den Begriff in ihren Präsentationen nicht mehr. So scheint also klar, dass „die von InsurTechs getriebene Digitalisierung mehr und mehr natürlich in der insgesamt stattfindenden digitalen Transformation der Branche aufgehen wird.“Der Report kann kostenlos geladen werden.

Autor