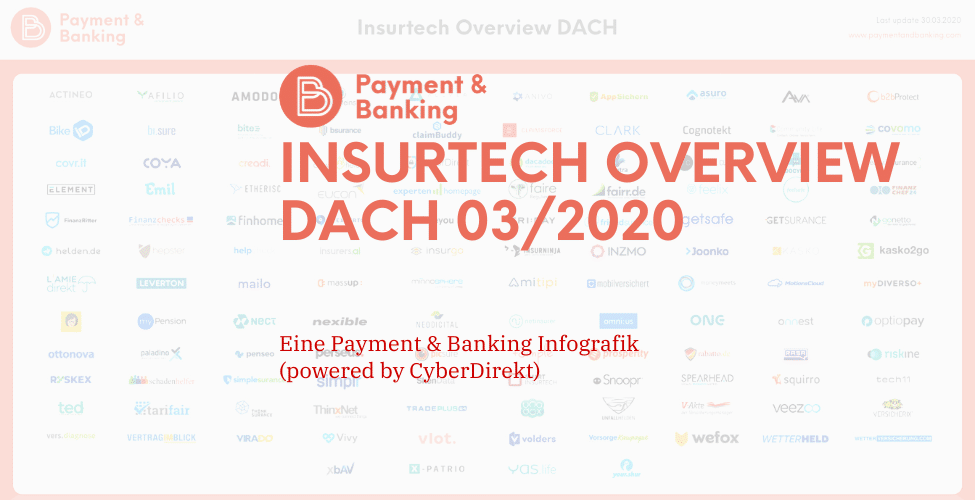

InsurTech Startups: Die Übersicht für den DACH-Raum

Der digitale Wandel verändert die Struktur und Wertschöpfungskette der meisten Unternehmen und Branchen. Auch die Versicherungsbranche ist bereits dabei, sich durch die neuen Möglichkeiten stark zu verändern. Der Begriff InsurTech setzt sich aus den englischen Wörtern Insurance und Technology zusammen. Darunter versteht man also Versicherungsdienste, die mit digitalen Technologien arbeiten. Wir haben zusammen mit den Kollegen von CyberDirekt einen Überblick gebastelt der alle Involvierten zusammenfasst.

Allein im deutschsprachigen Raum werden über 120 InsurTechs gezählt. Hinzu kommen weitere ausländische Unternehmen, die den Markteintritt planen bzw. diesen bereits vollzogen haben.

InsurTechs stoßen vor

Längst sind es nicht mehr die digitalen Versicherungsordner, die einst das dominierende Bild innovativer Geschäftsmodelle der Versicherungsbranche waren. Inzwischen behaupten sich digitale Anbieter, die mit Vertrieb, Produktgestaltung und Schadenmanagement große Teile der Wertschöpfungskette bedienen. Ihr Auftrag ist es, den etablierten Unternehmen Marktanteile abzugewinnen, indem sie vor allem mit moderndem Erscheinen und kundenorientierten Prozessen glänzen und innovative Produkte vermitteln.

Etablierte Unternehmen ziehen mit

Längst sind aber auch die etablierten Marktteilnehmer der Branche aufgewacht: Sie kooperieren im Vertrieb, nutzen die Dienstleistung der neuen Anbieter oder beteiligen sich gar an Finanzierungsrunden bzw. übernehmen die InsurTechs gänzlich. Einige gründen selbst digitale Töchter oder entsenden Mitarbeiter in die kreativen Plattformen und Foren wie Hubs, Labs und Acceleratoren. Kurzum: Sie stellen sich der Herausforderung der digitalen Transformation.

Insurtech DACH: Vendors schlagen in die Kerbe

Vielfach zu beobachten in der InsurTech-Land ist, dass neue Anbieter gezielt Teile der Wertschöpfungskette übernehmen (sog. Vendors) und dabei hochspezialisierte Technologie bzw. Know-how als Geschäftsmodell auf- und ausbauen. Beispiele sind intelligente Vertriebs- und Underwriting-Plattformen, Deckungskonzepte für Zielgruppen, komplexe Produkte (z.B. Cyber-Versicherung) oder Schadenmanagement-Software, welche sie den etablierten Unternehmen zur Verfügung stellen.

Die Wirtschaft im Home Office

Gemein haben die InsurTechs, dass sie ohne Legacy-Systeme arbeiten. Ihre Infrastruktur ist in der Cloud beheimatet und damit vollständig dezentral.

Zu Zeiten, da die Volkswirtschaft im Home Office bzw. in Quarantäne ist, können so digitale Anbieter mit ihren modernen Kommunikationsmitteln die vertriebliche Stärke voll ausnutzen.

Vendors wiederum können davon profitieren, dass diese Situation für die etablierten Unternehmen ein Beschleuniger für die Digitalisierung ist: Sie haben nun die kurzfristige Notwendigkeit eine digitale Infrastruktur zu gewährleisten und produktseitige Innovationen etablieren, um auch in der Krise Marktanteile zu verteidigen und den Anschluss zum Kunden nicht zu verlieren.

In freundlicher Zusammenarbeit mit

Autor