Die Zeichen stehen auf Boom. Lifestyle-Megatrends, wie die Elektrifizierung des Antriebsstrangs, autonomes Fahren, Touch-Displays, Sprachsteuerung und mobiles Bezahlen durchdringen Logistik, Fahrzeughersteller und Individualverkehr. Zusammen mit Satellitenortung und mobilem Internet entsteht ein Schmelztiegel für Innovationen im und rund um das Fahrzeug – im Pkw wie im Truck. In Vehicle-Payment: Daten und Software sind die Treiber.

Gastbeitrag von Managing Director Tobias Hödtke und Nikolaos Mekras, Partner und Experte in Payments Plattformen bei Senacor.

Das Fahrzeug von heute ist ständig online und weiß durch seine Sensorik um seinen Zustand, seinen Standort und seinen Fahrer, und kann diese Informationen nutzen, um Entscheidungen zu treffen, Prozesse zu unterstützen und mit seiner Umwelt zu kommunizieren. Durch hohe Konnektivität ist es dem Fahrzeug möglich, auch Zahlungsdienste zu integrieren und neue Services zu ermöglichen. Das Auto und der Truck bekommen eine Wallet, serienmäßig. Die Zeit ist gekommen, das Auto als Zahlungsmittel zu ermächtigen und dem Fahrer lästige Arbeit abzunehmen.

Viele Use Cases für In-Vehicle-Payments denkbar

Dahinter steckt großes Potenzial, für die Kunden der Zahlungsdienstleister und Fahrzeughersteller (Original Equipment Manufacturers), aber folgerichtig auch für sie selbst. Aber Achtung: Nicht jeder Use Case ist eine Umsetzung wert, und auch bei der Auswahl der Kooperationspartner gilt es gründlich abzuwägen. Wie so oft gilt es: Customer Centricity first! Deswegen macht es auch Sinn zwischen PKW und Nutzfahrzeugen zu unterscheiden.

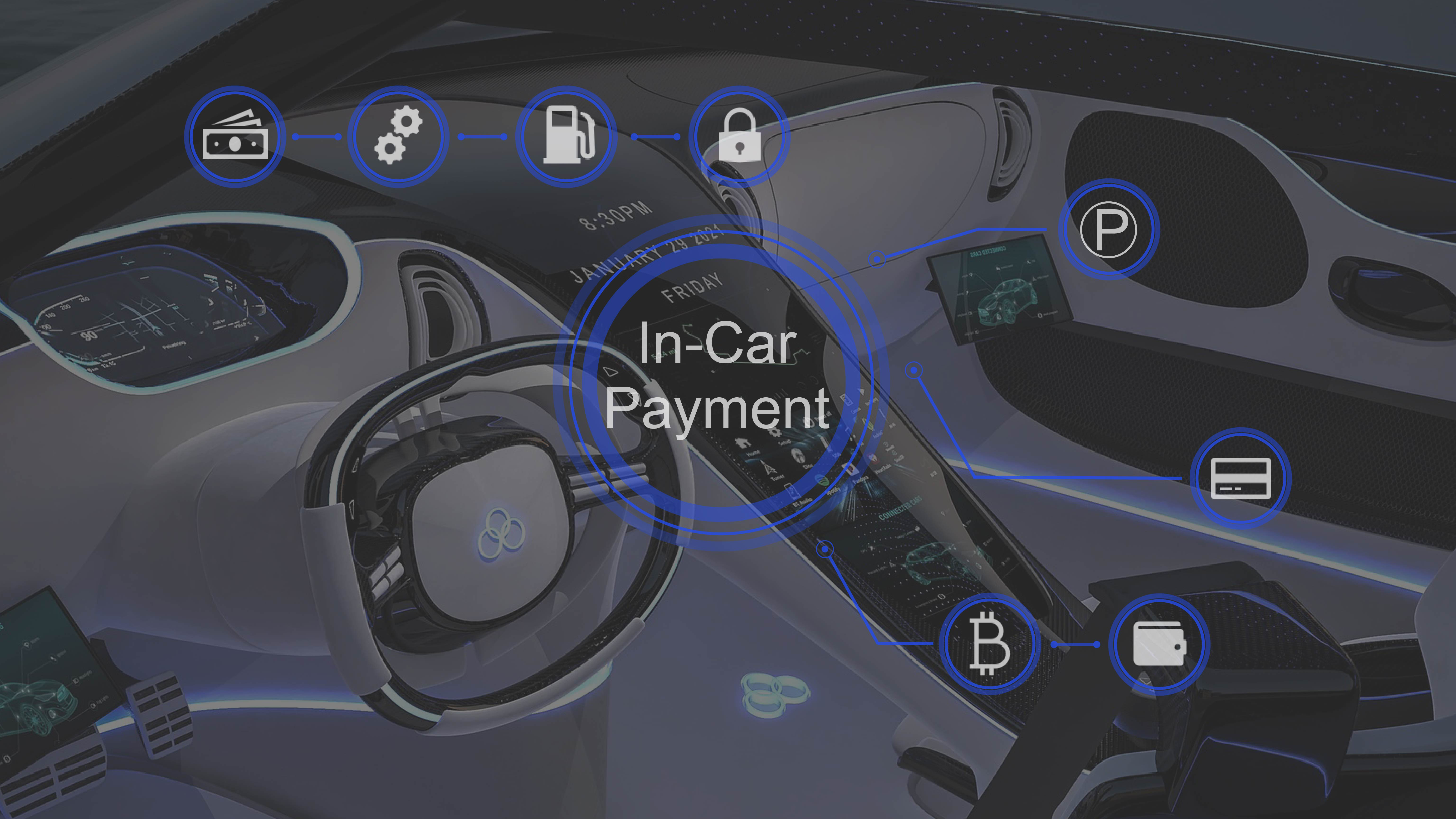

In-Car Payments oder: von zahlenden PKWs

Laut einer aktuellen Umfrage der GfK im Auftrag von Mastercard findet In-Car Payment großen Anklang. So können sich 60 % der 18- bis 29-Jährigen und 69 % der 30- bis 39-Jährigen vorstellen, ihre Bestellungen und Zahlungen über das Auto abzuwickeln. Bereits 2021 wurden weltweit knapp 87 Millionen Transaktionen als In-Car Payments abgewickelt, wie eine Juniper Studie ergab – Tendenz steigend. Die Anwendungsfälle sind vielfältig und lassen sich grob in drei Kategorien einteilen.

Hierbei nutzt das Fahrzeug alle ihm zur Verfügung stehenden Mittel und ersetzt den Bezahlvorgang, den sonst der Fahrer hätte durchführen müssen. So kann das Auto beispielsweise nach erfolgter Tankung automatisch an der Tankstelle zahlen, die Waschstraße zahlen oder auch die Parkgebühren. In allen Fällen kann der Fahrer nun einfach davonfahren, denn die Abwicklung der Transaktion läuft im Hintergrund. Notwendigerweise müssen beanspruchte Services in der Lage sein, mit dem Auto zu kommunizieren.

Das Auto als Sebst-Zahler für On-Demand-Services

Hierbei nehmen die Kunden zusätzliche Services des OEMs (kurz für: Original Equipment Manufacturer) in Anspruch, unter anderem Services, die die Convenience während dem Fahren erhöhen. Der Kunde kann über das Fahrzeug etwa die Sitzheizung aktivieren und die Zahlung wird automatisch über das Fahrzeug abgewickelt. Vermag es auf den ersten Blick etwas obskur wirken, für einen Service zu zahlen, zu dem das Fahrzeug Hardware-seitig ohnehin in der Lage wäre, so hat das doch für beide Parteien mehrere Vorteile: Der Kunde zahlt nur dann für Services, wenn er sie wirklich braucht. Er kann sie aber auch wieder abbestellen oder erst einmal testen.

🇲🇽 Die heißeste Payment-Party des Jahres! 🇲🇽

Es lassen sich etliche weitere Anwendungsfälle realisieren, indem man digitale Services, wie sie schon für das Smartphone oder den Desktop existieren, in das Fahrzeug einbettet. Künftig wird die Essensbestellung via Sprachsteuerung aus dem Auto heraus gestartet, sodass das Essen idealerweise zum gleichen Zeitpunkt zu Hause ankommt, wie man selbst oder im Drive-in abgeholt werden kann. Der Unterschied liegt darin, dass das Auto sein Umgebungsbewusstsein nicht nutzt und nicht mit Services in der Nähe kommuniziert. Stattdessen dient das Auto – ähnlich wie das Smartphone – als Bedienelement: Das Auto steuert die passende Bezahlmethode automatisch dazu.

Welcher Anwendungsfall nun aus Kundensicht der attraktivste und aus OEM- und Zahlungsdienstleister-Sicht der lukrativste ist, lässt sich so einfach nicht beantworten und bedarf genauerer Analyse. So lässt sich beispielsweise über den Kundennutzen der automatischen Zahlung beim Drive-In wahrlich streiten. Der Kunde muss ohnehin nicht aussteigen, das Essen wird über das Fenster gereicht – das automatisierte Zahlen würde also nur ein weiteres „Aus dem Fenster greifen“ eliminieren. Anders sieht es aus, wenn nach erfolgter Tankung der Gang in den Tankstellenkiosk oder das Warten am Bezahlautomat des Parkplatzes entfällt. Es gilt daher genau abzuwägen, welche Use Cases für die eigenen Kunden am wertvollsten, Produktions-seitig am realistischsten und im Verbund aufgrund von Synergieeffekten am einfachsten und günstigsten umsetzbar sind.

In-Truck Payments oder: von Kolossen mit Kreditkarten

Im Falle von Nutzfahrzeugen, wie zum Beispiel Trucks oder gewerblich genutzten Vans, sprechen wir hingegen von gänzlich anderen Zielgruppen. Der Lifestyle, sprich das digitale Fahrerlebnis und Convenience stehen nicht an erster Stelle. Hier geht es vor allem darum, Effizienzgewinne zu heben – sowohl für die Fahrer auf der Straße als auch für Flottenmanager.

Der Truck als Prozessoptimierer

So ist jede Minute, die auf der Straße eingespart werden kann, bares Geld für Logistikunternehmen wert. Schließlich können die Fahrer die gewonnene Zeit für ihre Ruhepausen nutzen und kommen schlussendlich schneller an ihr Ziel.

Flottenmanager hingegen überwachen meist eine Vielzahl von Fahrzeugen gleichzeitig und administrieren sämtliche dahinterstehende Prozesse und Zahlungen. Für sie kann es schnell unübersichtlich werden, wenn Rechnungen aus verschiedensten Staaten von Tankstellen, Mautbetreibern oder Werkstätten auf ihrem digitalen Schreibtisch landen.

Besonders heikel wird es jedoch, sobald ein Truck eine Panne hat und liegen bleibt. Dann muss der Flottenmanager schnell handeln, für Ersatz sorgen und der nächstgelegenen Werkstatt versichern, dass das Unternehmen die Kosten der Reparatur übernehmen wird. Ist der Flottenmanager dann nicht verfügbar, bleibt der Truck, und somit die Ware, erst einmal stehen. Das ist kein unwahrscheinlicher Fall, das ist betriebliche Realität, wo doch zu jeder Uhrzeit zumindest ein Teil der Flotte über die Autobahn rollt.

Der Tankkarten-Manager integriert im Flottenmanagement

Und wo der Nutzen so offenbar auf der Hand liegt, lassen erste Pilotprojekte nicht lange auf sich warten. Erste OEMs tüfteln bereits daran, den Truck an der Tankstelle selbstständig zahlen zu lassen, und kooperieren hierfür mit Tankstellenbetreibern. Erste Tests waren erfolgreich, die Lösungen werden wohl bald marktreif sein. Der Vorteil für den Fahrer liegt auf der Hand? Die oft mühselige Handhabung ganzer Tankkarten-Sammlungen entfällt, die Nachweise der Rechnungen beim Abliefern der Ware und Rückgabe des Fahrzeugs ebenso, denn der Fahrer wird vom Bezahlprozess entlastet.

Nachdem der Fahrer die Zapfsäule bestätigt, ist diese zur Tankung freigegeben. Ist der Truck vollgetankt, erhält der Fahrer sofort die Zahlbestätigung auf das In-Truck Display und fährt vom Hof. Zuletzt entfällt auch die Notwendigkeit, physische Bezahlkarten mitzuführen bzw. an die Fahrer auszuteilen. Eine Ausweitung des Use Cases auf E-Trucks und Ladesäulen ist da nur ein Upgrade.

Im Nutzfahrzeug-Segment sind diese Use Cases Werttreiber. Software steigert die Effizienz, größtenteils durch die Eliminierung manueller Aufwände durch den Fahrer oder Flottenmanager. Die Integration einer Wallet in die Flottenmanagement-Software der Fahrzeughersteller ist ein logischer Schritt mit Blick auf das autonome Fahren. Denn erst mit integriertem Payment sind die Fahrzeuge vollends autonom und übernehmen auch sämtliche Bezahlvorgänge eigenständig auf ihrer Reise.

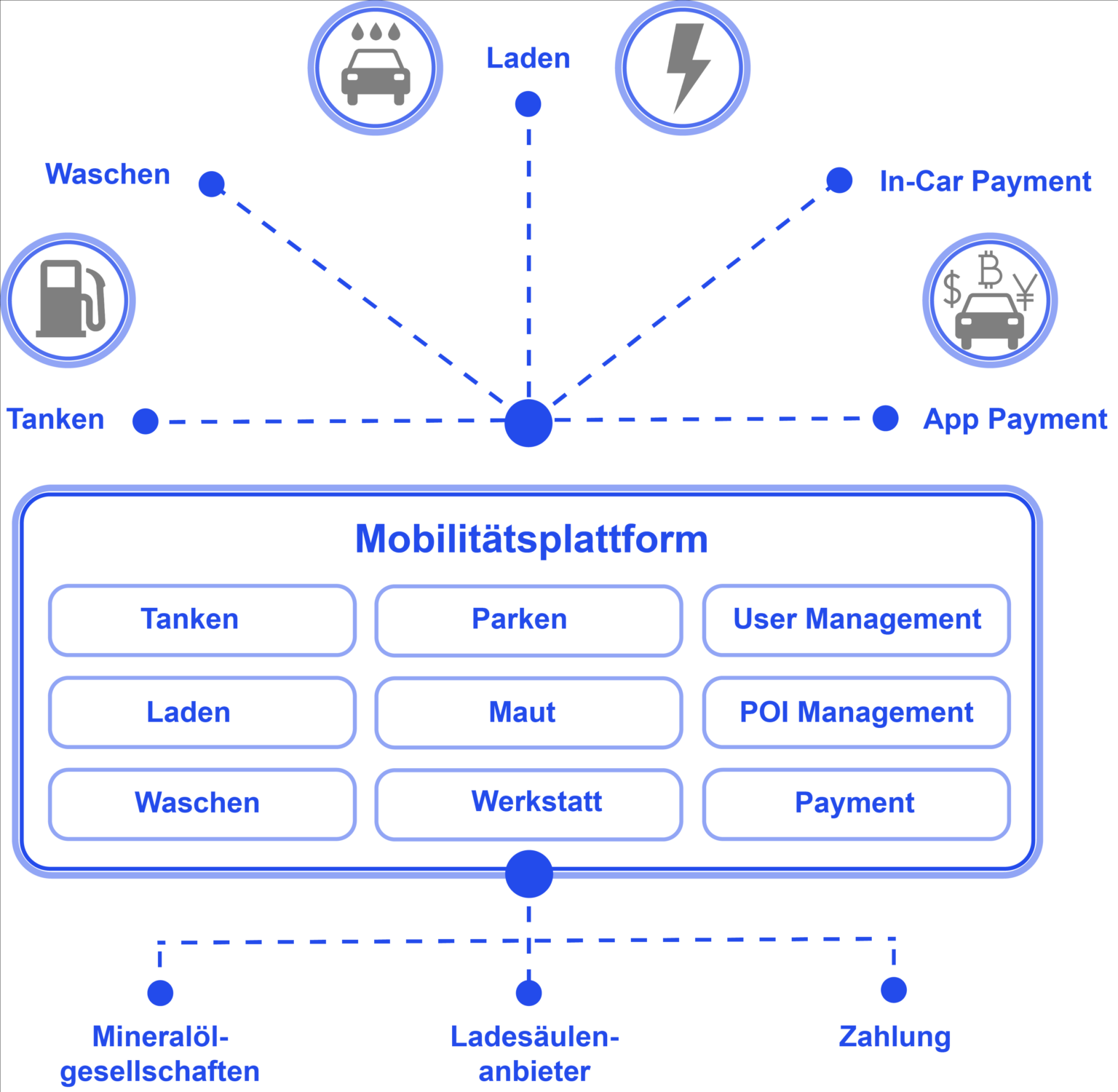

In-Vehicle-Ökosysteme: Potenzial für Zahlungsdienstleister

Je nach Anwendungsfall tummeln sich bereits etliche Zahlungsdienstleister am Markt, die mehr oder minder umfangreiche Lösungen anbieten. So bieten unter anderem traditionelle Tankkarten-Anbieter auch eine digitale Lösung an, oft in Zusammenarbeit mit Zahlungsdienstleistern. Diese Lösungen ließen sich jedoch zum Beispiel auch direkt auf das Fahrzeug anwenden, indem dieses mit einer Tankkarte verknüpft wird.

Via Geolocation und Sensorik des Fahrzeugs und der Tankstelle ließe sich dann eine Kommunikation aufbauen, von der der Fahrer schlussendlich nur noch bei Bestätigung im In-Car Display etwas mitbekommt.

Beim Thema Maut versuchen sogenannte EETS-Provider (European Electronic Toll Service) Herr der Lage zu werden. Diese fungieren als eine Art Zwischenpartei. Ein EETS-Provider zahlt sämtliche anfallenden Mautrechnungen, und stellt diese wiederum dem Fahrzeuginhaber konsolidiert in Rechnung. Damit diese Lösung aus dem Fahrzeug heraus funktioniert, muss dieses in der Lage sein, mit den verschiedenen Mautstationen und -brücken zu kommunizieren, und mit der Payment Lösung des EETS-Providers integriert sein. Auch eine Integration in die Verkehrsmanagement-Zentralen der großen Ballungsräume ist denkbar, um von den Umleitungs- und Baustellen-Warnservices zu profitieren.

Zahlreiche Kooperationen im Sinne der Nutzer:innen

Umfangreicher können Kooperationen zwischen OEM und klassischem Zahlungsdienstleister, wie beispielsweise VISA sein. Ist eine klassische Zahlungsmethode, wie etwa eine Kreditkarte, erst einmal mit dem Fahrzeug verknüpft, lassen sich diverse Services aus dem Fahrzeug heraus „nativ“ bezahlen. Die Authentifizierung von Zahlungen im Fahrzeug, zum Beispiel mittels Fingerabdrucksensor, ist längst kein Hexenwerk.

Letztendlich können OEMs aus dem Vollen schöpfen und aus einer Vielzahl an Anbietern wählen. Umso wichtiger ist es jedoch, die Partner mit Bedacht zu wählen. Es sollte stets aus Kundenbrille überlegt werden: Wie lässt sich ein möglichst nahtloses Kundenerlebnis orchestrieren: „wie aus einem Guss“ – ohne Medienbrüche oder dem Hin- und Herwechseln zwischen mehreren Apps. So will ein LKW-Fahrer bestimmt nicht für jede Tankstellenmarke eine eigene App auf seinem Infotainment System nutzen müssen. Und auch der Besitzer eines PKWs möchte nicht anhand des Rastplatzbetreibers oder Restaurants unterscheiden müssen, mit welchem Service er nun bezahlen muss.

Über die Autoren:

Tobias Hödtke ist Managing Director und Nikolaos Mekras ist Partner und Experte in Payments Plattformen, beide bei Senacor.

Eventhinweis:

Managing Director Tobias Hödtke ist gemeinsam mit Sebastian Hager und Stefani Poßner auch zu Gast auf dem Panel ¿Revolución en la movilidad?- It’s all about Mobility Payments Solutions: Automotive, Mobility und InCar Commerce auf der diesjährigen Payment Exchange am 16./17.3 2023. Karten gibt es hier.