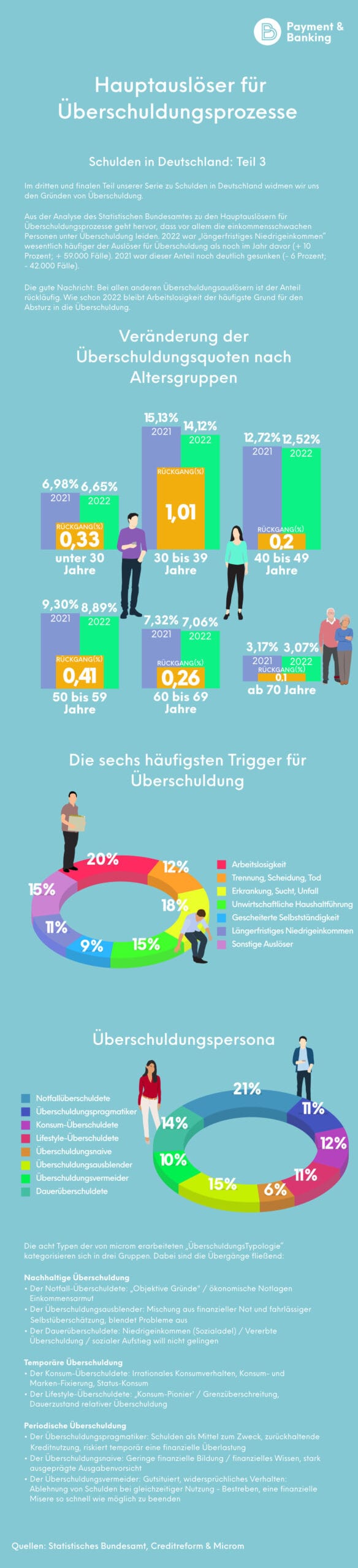

Hauptauslöser für Überschuldungsprozesse

Im dritten und finalen Teil unserer Serie zu Schulden in Deutschland widmen wir uns den Gründen von Überschuldung. Aus der Analyse des Statistischen Bundesamtes zu den Hauptauslösern für Überschuldungsprozesse geht hervor, dass vor allem die einkommensschwachen Personen unter Überschuldung leiden.

Im dritten und finalen Teil unserer Serie zu Schulden in Deutschland widmen wir uns den Gründen von Überschuldung. Aus der Analyse des Statistischen Bundesamtes zum Thema Hauptauslöser für Überschuldungsprozesse geht hervor, dass vor allem die einkommensschwachen Personen unter Überschuldung leiden.

2022 war „längerfristiges Niedrigeinkommen“ wesentlich häufiger der Auslöser für Überschuldung als noch im Jahr davor (+ 10 Prozent; + 59.000 Fälle). 2021 war dieser Anteil noch deutlich gesunken (- 6 Prozent; – 42.000 Fälle).

Hauptauslöser für Überschuldungsprozesse: Fast alle sind rückläufig

Die gute Nachricht: Bei allen anderen Überschuldungsauslösern ist der Anteil rückläufig. Wie schon 2022 bleibt Arbeitslosigkeit der häufigste Grund für den Absturz in die Überschuldung.

Die Infografik in voller Größe und maximaler Qualität gibt es hier zum Download.

Die acht Persona der Überschuldung

Die acht Typen der von microm erarbeiteten „ÜberschuldungsTypologie“ kategorisieren sich in drei Gruppen. Dabei sind die Übergänge fließend:

Nachhaltige Überschuldung

• Der Notfall-Überschuldete: „Objektive Gründe“ / ökonomische Notlagen

Einkommensarmut

• Der Überschuldungsausblender: Mischung aus finanzieller Not und fahrlässiger

Selbstüberschätzung, blendet Probleme aus

• Der Dauerüberschuldete: Niedrigeinkommen (Sozialadel) / Vererbte

Überschuldung / sozialer Aufstieg will nicht gelingen

Temporäre Überschuldung

• Der Konsum-Überschuldete: Irrationales Konsumverhalten, Konsum- und

Marken-Fixierung, Status-Konsum

• Der Lifestyle-Überschuldete: „Konsum-Pionier‘ / Grenzüberschreitung,

Dauerzustand relativer Überschuldung

Periodische Überschuldung

• Der Überschuldungspragmatiker: Schulden als Mittel zum Zweck, zurückhaltende

Kreditnutzung, riskiert temporär eine finanzielle Überlastung

• Der Überschuldungsnaive: Geringe finanzielle Bildung / finanzielles Wissen, stark

ausgeprägte Ausgabenvorsicht

• Der Überschuldungsvermeider: Gutsituiert, widersprüchliches Verhalten:

Ablehnung von Schulden bei gleichzeitiger Nutzung – Bestreben, eine finanzielle

Misere so schnell wie möglich zu beenden

Autor