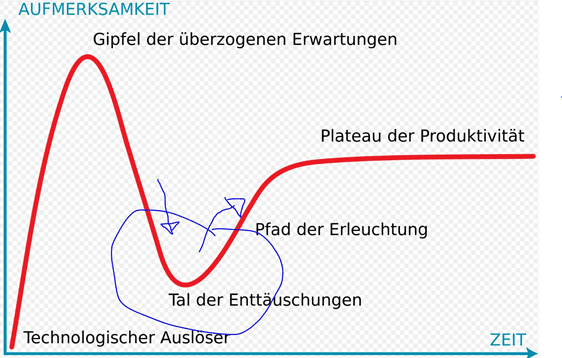

Ist sie vorbei die Herrlichkeit der Neobanken bzw. Challengerbanken? – oder sind im klassischen Gartner Hype Cycle – bzw. haben den “Mount Stupid” (den uns Prof. Dück auf unserer Transactions.io 2019 so schön näher gebracht hat) überwunden?

Monzo verbrennt mehr und mehr Geld, Starling hat seinen Pivot schon hinter sich und um N26 ist es – abgesehen von den Schlagzeilen rund um die Wahl des Betriebsrates in den letzten Wochen und Monaten auch ziemlich ruhig geworden (und gründet einen Betriebsrat oder auch nicht). Und was ist eigentlich mit Revolut? Die Briten erlösten “nur” 80 Mio. in der letzten Funding Runde und verbrennen seither Geld wie Hölle.

Boon, Moneyou & Yunar? Yomo? Machen alle zu, und die Air Bank erst gar nicht auf. Und Hand aufs Herz: Wer erinnert sich noch an die einst gehypte Fidorbank? Mit Vivid und der Modularbank trauen sich aber zeitgleich furchtlose neue Player aus dem Osten auf den Markt.

Blicken wir zurück

In den letzten Jahren haben die Neo- und Challengerbanken vorrangig ihre Ressourcen dafür eingesetzt, in viele Märkte zu expandieren und haben dabei teilweise die Entwicklung neuer Ansätze, darunter beispielsweise die Verknüpfung von Plattform und Ökosystem, vernachlässigt. Vielfach ging es um ein “klares und einfaches Produkt”, um dieses an möglichst viele zu verkaufen. Ob das der richtige Weg war? Ein “Weiter so!” jedenfalls nicht!

Allen Wachtstums- und Expansionszielen zum Trotz stehen nun alle Challengerbanken vor der Herausforderung, nachhaltig profitabel zu werden. Aus einem “wer hat mehr Länder – wer hat mehr Kunden”? (siehe vor allem Revolut vs. n26), wird: “Wer bleibt am Markt“?

Die Bewertungen sind inzwischen so hoch, dass eine Übernahme als Exit Kanal nicht mehr realistisch erscheint. Also IPO – und da ist positiver EBIT um so wichtiger.

Wir haben unsere Community gefragt und um ihre Einschätzung gebeten – wohin geht die Reise der Neobanken? What’s next?

Die Streithanseln – die beiden Platzhirsche n26 und Revolut im Vergleich

Die Kundenzahlen beider Banken sind tatsächlich beachtlich. Revolut zählt aktuell 10 Mio Kunden, N26 hält mit derzeit immerhin 5.5 Mio Kunden dagegen. Der Expansionsdrang der Berliner ist ungebremst. Trotz Rückzugs aus Großbritannien und einem schleppenden Wachstum in den USA ist der Hunger auf weitere Märkte groß. Klotzen und nicht kleckern heißt es auch bei Revolut: Besonders auf dem Heimatmarkt Vereinigtes Königreich hat Revolut klar Heimvorteil. Kaum weniger erfolgreich agieren die Briten auch in Deutschland.

Auch, wenn die Funding-Runden aktuell in Summer kleiner zu werden scheinen, so liegt die Bewertung bei N26 bei 3,2 Mrd Euro, bei Revolut (letzte Runde 520 Mio – in Total 726 Mio) – man kann sagen: ziemlich “mega”. Zuletzt hatte Revolut eine 80 Mio Euro Finanzierung announced – eigentlich Portokasse. Die nun erhaltene Kapitalspritze „belegt das Investorenvertrauen in unser Geschäftsmodell“, jubelte Revolut-Vorstandschef Nikolay Storonsky vor einiger Zeit.

“The adoption of digital banking is accelerating as the world adjusts to a new normal. As one of the world’s leading challenger banks, N26 is front and centre in this shift, driving global innovation from our base in Europe. With banking from home now more important than ever, we want to make sure that everyone can open a bank account in minutes to explore the freedom and safety of mobile banking,” said Valentin Stalf, co-founder and CEO of N26.

Nik Storonsky, Founder & CEO at Revolut said: “We’re on a mission to build a global financial platform – a single app where our customers can manage all of their daily finances, and this investment demonstrates investor confidence in our business model. Going forward, our focus is on rolling-out banking operations in Europe, increasing the number of people who use Revolut as their daily account, and striving towards profitability. TCV has a long history of backing founders who are changing their industries on a global scale, so we are excited to partner with them as we prepare for the next stage of our journey.”

Doch längst ist nicht alles Gold was glänzt: Beide Banken machen weiterhin erhebliche Verluste. Betrug der Verlust im Jahr 2018 33 Millionen Pfund Verlust, hat er sich mit 106,5 Millionen Pfund ein Jahr später schon mehr als verdreifacht. Bei N26 weist der Jahresbericht einen Fehlbetrag von 73,15 Millionen Euro aus und damit eine Verdoppelung zu 2017, als der der Verlust noch bei 32 Millionen Euro lag.

Ein Revolut und eine N26 sind natürlich nicht alleine auf der Welt. Viele kämpfen um den heimischen und ausländischen Markt. Daher nehmen wir auch in den kommenden Wochen die Wettbewerber unter die Lupe.

Denn: Der Markt der Challengerbanken ist und bleibt spannend. Wer macht das Rennen, wie viele Neobanken verträgt der Markt eigentlich und wer unter den vielen Wettbewerbern hat denn wirklich das Potenzial auf das Siegertreppchen?

Das sagen das Payment & Banking Team und unser Kolumnist Marcus Mosen dazu:

André M. Bajorat:

In der Tat eine spannende Entwicklung. Nachdem zunächst die reinen Frontends Probleme bekommen haben bzw. kein skalierender VC Case zu sein schien – Outbank etc – kommen jetzt die ersten Neo-Banken zur Frage, wie es langfristig weitergehen kann. Ist das in Summe eine Überraschung: nein wohl nicht, da eine Selektion in einem meist gesättigten Markt normal ist. Anders als im SMB Bereich ist der echte Mehrwert der Challenger Banken über die Jahre immer geringer geworden.

Features wie Real Time Push oder Apple Pay können inzwischen auch viele Etablierte und die über Konto und Karte hinaus gehenden Vorteile sind überschaubar geblieben. Man hat das Gefühl, dass teilweise das Produkt hinter der Expansion zurücksteht. Diese mangelnde Innovationskraft, welche die Challenger zu Beginn vor allem ausmachte und aus der eine Erwartung bei den Kunden entstand, wird jetzt zum Problem.

„Die mangelnde Innovationskraft, welche die Challengerbanken zu Beginn vor allem ausmachte und aus der eine Erwartung bei den Kunden entstand, wird jetzt zum Problem.“

Eine weitere Herausforderung ist, dass eine Neobank kein wirklich neues Produkt darstellt, sondern lediglich bessere features anbietet. Features allerdings sind über Zeit für alle leichter kopierbar als ein echtes Produkt. Werden dennoch Neobanken über bleiben: ja klar! Nur nicht alle.

Jochen Siegert:

Geschichte wiederholt sich so oft. Wie bei so vielen Entwicklungen vorher gibt es nach dem Hype eine starke Konsolidierung. Natürlich können und werden sich in Europa nicht so viele Challenger/Neobanken durchsetzen. Diese Entwicklung antizipierend haben N26 und Revolut sich mit möglichst viel VC-Geld vollgesaugt um als Gewinner aus der Entwicklung raus zu gehen. Beide haben auch schon am stärksten international expandiert. Genau dieser Footprint fehlt den britischen Challengerbanken, was sich meiner Ansicht nach als gravierendes Problem darstellen wird aus den tiefroten Zahlen raus zu kommen. Analog gilt dies für die Neobank-Piloten der Etablierten.

Götterdämmerung? Ja, aber eher bei den traditionellen Retailbanken, bzw. bei den Regionalbanken. Deren Zeit geht in einem Markt, der mehr und mehr von Digitalität und Vernetzung geprägt ist, zu Ende, während die Neobanken gerade erst dabei sind im Mainstream anzukommen. Bisher ist die Klientel doch eher jung, tech-savvy, innovationsoffen. Die Neobanken kommen erst jetzt in der breiten Bevölkerung an, das ist ähnlich wie bei Whatsapp oder Google-Maps. Covid-19 beschleunigt diese Entwicklung im übrigen.

Während beispielsweise ein Bank-Filialnetz per Definition immer lokal oder regional ist, können digitale Neobank-Produkte z.B. über die ganze EU angeboten werden. Es gibt kaum noch Gründe dafür, warum es im Konsumentenbanking in Köln, München oder Berlin unterschiedliche Banken gibt. Von Lyon, Barcelona oder Wien ganz zu schweigen.

Neobanken haben in vielen Bereichen sicherlich ähnliche Herausforderungen wie “alte” Banken: steigendende regulatorischen Anforderungen, länger andauernde Niedrigzinsphase (als erwartet) oder (zunehmender) Cybercrime. Bei einigen dieser operativen Aufgaben sind die Lernkurven steiler als bei der einen oder anderen lokalen Sparkasse oder Volksbank. Einverstanden.

Anderseits haben Neobanken die Voraussetzungen geschaffen, modernste Tools in ihren Bankingplattformen zu integrieren, die technologisch “state of the art” sind und z.B. das Feature “KI” nicht nur kosmetisch, sondern bereits funktional verinnerlicht haben (z.B. im AML Bereich). Wenn die Deutsche Bank z.B. mit viel Tam Tam eine Kooperation mit Google verkündet, dann ist anzumerken, dass Neobanken bereits vor fünf Jahren Deals mit Cloud-Providern eingegangen sind.

Grundsätzlich sehe ich hinsichtlich der Zukunftsperspektive einen Unterschied zwischen den Fintechbanken, die über eine eigene Lizenz verfügen (z.B. N26, Revolut) und denen, die sich der Lizenz einer White-Label Bank bedienen (z.B. Tomorrow, Vivid). Die letzteren können sich zwar zu Beginn rein auf Sales und das App-Frontend konzentrieren, werden aber über kurz oder lang an die Restriktionen ihres Banking-Partners stoßen. Hier stellt sich dann bei Venture Capital finanzierten Fintechs die Frage nach den tatsächlichen Skalierungspotentialen und irgendwann dann auch nach den Exit-Optionen. Beide Dimension könnten sich irgendwann als limitiert herausstellen.

Neobanken wird oft vorgeworfen nicht auf Profitabilität zu achten. Dass in den ersten Jahren des Aufbaus Profitabilität nicht im Fokus steht, ist jedoch systemimmanent in venture backed und hypergrowth getriebenen Business Plänen. Tatsächlich sind “etabliertere” Neobanken viel stärker darauf bedacht ein wirklich nachhaltiges Geschäftsmodell zu bauen, als man es von anderen Silicon-Valley Unternehmen kennt – und sie mit jedem Neukunden noch näher an den Break-Even Punkt kommen. Andere Tech-Unternehmen, wie z.B. Uber und WeWork, müssen viel länger investieren und sind dann nach 10+ Jahren immer noch nicht profitabel. So kann ich (als Insider) verraten, dass N26 bereits heute auf Kundenebene profitabel ist. Also mein N26-Konto ist es definitiv:-) Neobanken werden aufgrund ihres Fokus auf die digitalen Generationen und einem neuen Banking-Verständnis eher den traditionellen Banken das Neukundenpotential streitig machen. Das ist neuer Wettbewerb, und dieser führt bekanntlich eher zu Mehrwert bei Kunden als zu weniger.

Daher meine ich, dass wir uns nicht am Ende eines “Hypes” befinden, sondern am Anfang eines neuen Zeitalters in dem “Neobanking” einfach “Banking” genannt wird und so sehr zu unserem Leben gehören wird wie ein Google-E-Mail- oder ein Netflix-Account. Insofern sehe ich für Neobanking eher die aufgehende Sonne in der Morgendämmerung. Denn auch die Demografie spielt den Neobanken in die Hände – nicht den Incumbents.

„‚Neobanking‘ wird so sehr zu unserem Leben gehören wie ein Google-Email- oder ein Netflix-Account.“

Maik Klotz:

Der Hype ist vorbei. Neo-Banken sind auf dem Weg langweilig zu werden – die Ernüchterung beginnt gerade. In Zeiten von Skandalen, wo Lösungen wie boon.planet mal eben verschwinden, oder sich NEO-Banken aus Ländern wieder zurückziehen, sieht man zwei Dinge: auch Einhörner kämpfen mit den gleichen Problemen wie die klassischen Retail-Banken und bei den kleineren NEO-Banken kommen noch ganz andere Probleme dazu. Dazu kommt, dass Neo-Banken bei weitem nicht so innovativ sind wie gerne gesagt wird.

Das kann es nicht gewesen sein. Was aus meiner Sicht aber das größte Problem, insbesondere der größeren NEO-Banken, ist: Hochmut. Und der kommt vor dem Fall. Meine Prognose: es bleiben am Ende 2-3 Neobanken im B2C, die Retailbanken werden Federn lassen und der Kuchen für alle etwas kleiner. Die Retailbanken werden weiter aufholen und die NEO-Banken an Innovations- und Anziehungskraft verlieren. Das alles innerhalb der nächsten 3-5 Jahre.