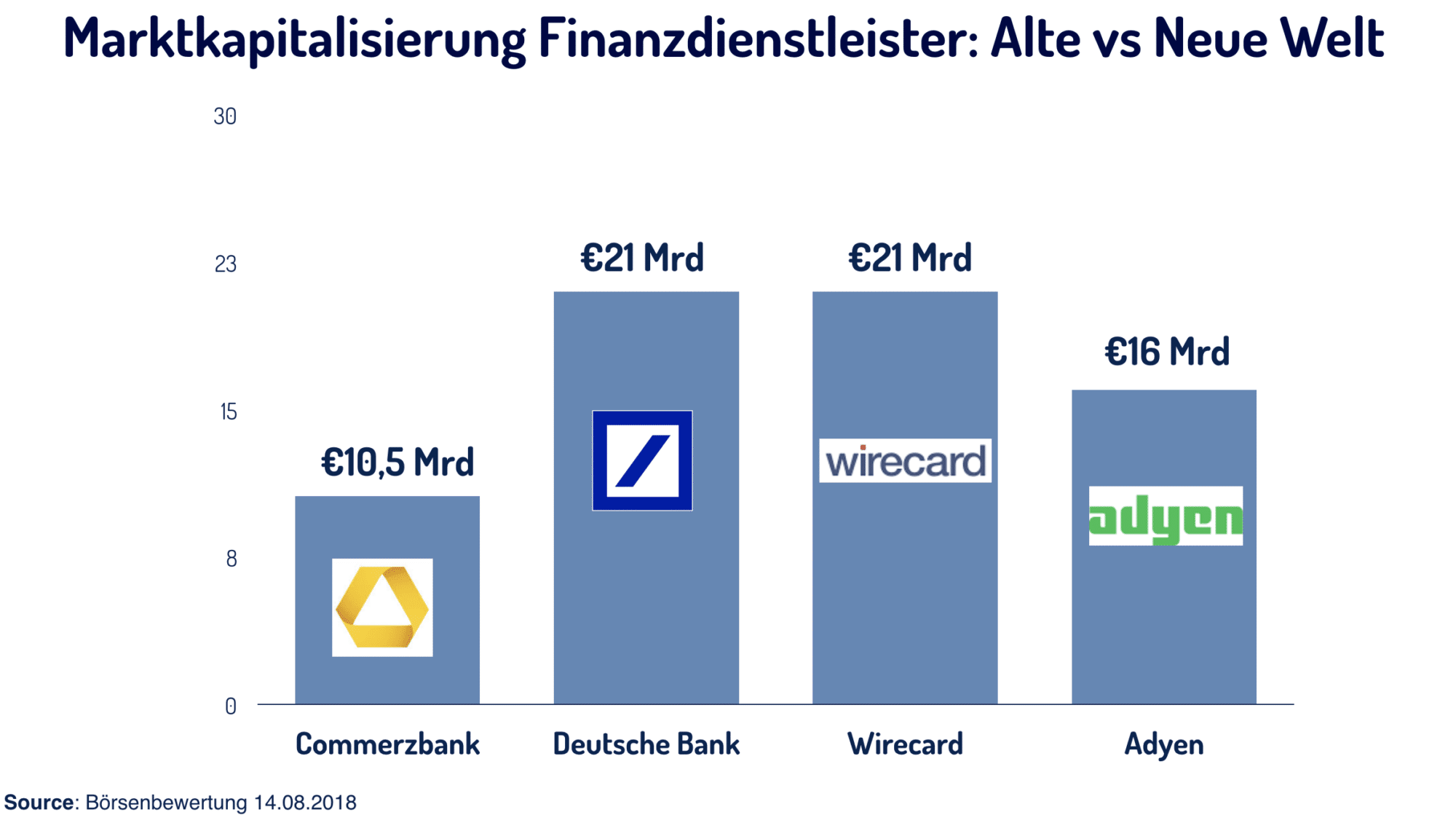

Heute war es das erste Mal der Fall! Der DAX-Aufrückkandidat Wirecard AG hat die Deutsche Bank AG das erste Mal minimal in der Marktkapitalisierung überholt. Wirecard wird jetzt nicht nur höher bewertet als die traditionelle Deutsche Bank, sondern ist gleich doppelt so hoch bewertet wie die Bank, die Wirecard vermutlich im DAX30 ersetzen wird: Die Commerzbank AG. Götterdämmerung? FinTech smokes Bank-Incuments? Ein FinTech-Unternehmen, eine FinTech Bank ist damit die teuerste deutsche Bank. Ich denke wir können zumindest von einer Zeitenwende sprechen, da ich das Unwort „Disruption“ ungern benutze.

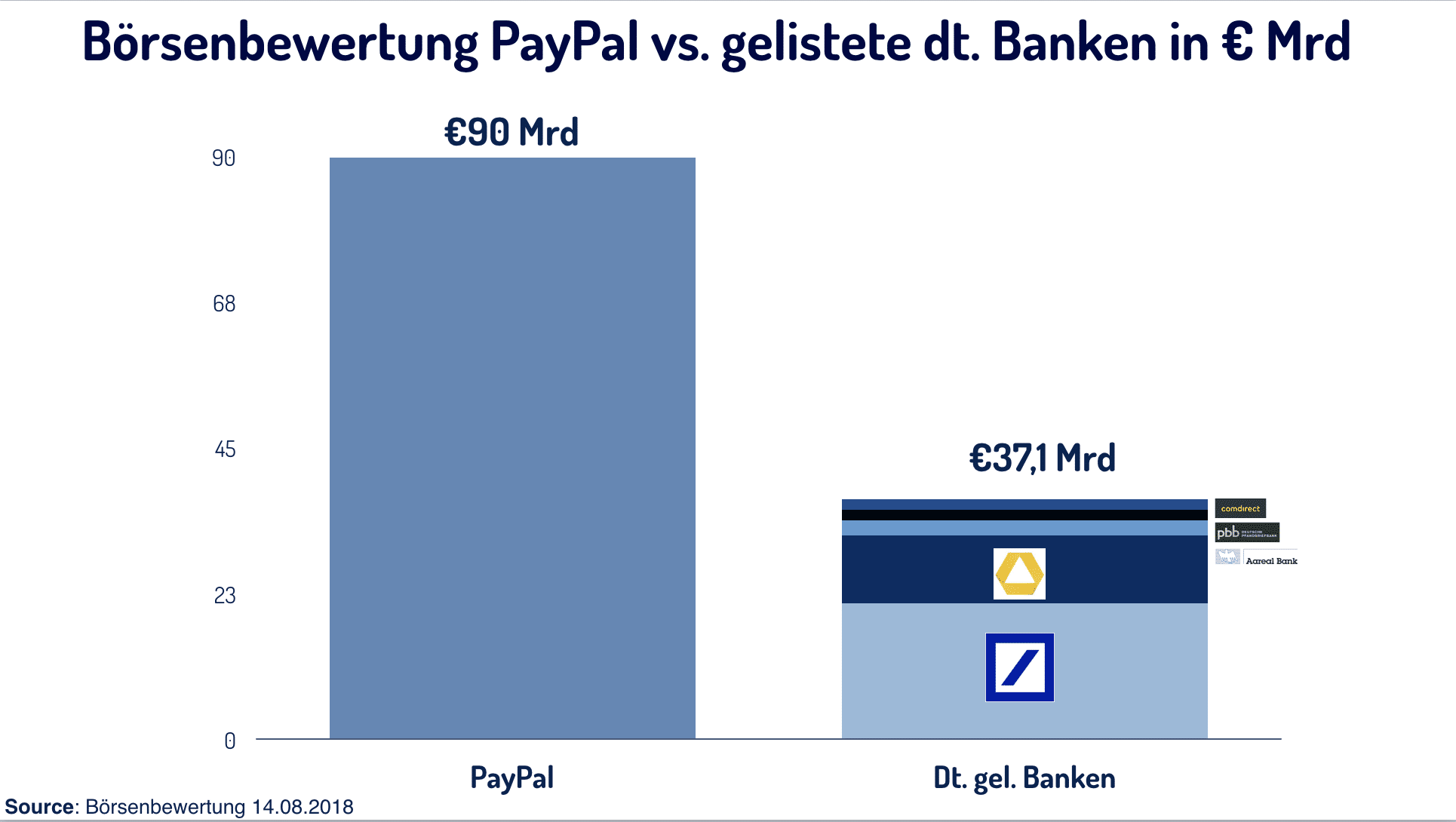

Wirecard ist nicht der einzige Sündenfall aus Sicht der traditionellen Anbieter, der Incumbents . Das niederländische FinTech-Unternehmen Adyen, vor kurzem IPO gegangen liegt mit einer Bewertung von 16 Mrd genau zwischen der Deutschen Bank und der Commerzbank. PayPal ist mit €90 Mrd mehr als doppelt so hoch bewertet, wie sämtliche börsengelisteten deutschen Banken zusammen. Das Dramatische an der Situation ist, daß die Schere weiter stetig auseinander geht. Vor 3 Monaten war Lücke der Marktbewertung von PayPal zu den gelisteten deutschen Banken bei nur 35 Mrd, aktuell liegt diese bei 53 Mrd.

Adyen, PayPal und Wirecard sind FinTechs der ersten Generation. Sie sind schon lange keine StartUps mehr. PayPal und Wirecard wurden noch im letzten Jahrtausend gegründet, Adyen vor 12 Jahren. Alle drei Unternehmen fokussieren sich auf die Verbesserung des Zahlungsverkehrs, dem Megatrend der ersten FinTech-Welle, bevor diese überhaupt FinTech hieß. Sie sind nur gegründet worden, weil die Defizite im Zahlungsverkehr der etablierten Anbieter so eklatant groß waren. Der Erfolg bei den Business KPIs, als auch bei der Marktkapitalisierung, gibt den ehemaligen StartUps recht und zeigt wie dramatisch Shareholder Value von den etablierten Banken zerstört wurde.

Wie oft höre ich in den letzten Tagen von Bankern, daß das „mit diesem FinTech“ doch nur ein „Hype“ war. Da wird darauf verwiesen, daß die Banken sich schon immer mit Technologie beschäftigten und angepasst haben. Da wird auf die „chronischen Defizite“ der StartUps verwiesen und es wird gelästert, daß die „Jugend wohl noch nicht den Unterschied zwischen Umsatz und Profit versteht“.

Viele der hiesigen StartUps aus unserer FinTech-Infografik wurden 2014/2015/2016 gegründet. Sie befinden sich de-facto oft noch in einer „pre-revenue“ Situation oder machen nur minimale Umsätze. Ist das schlimm? Nein! Wirecard, 1999 gegründet, wirft die Commerzbank erst im Jahr 2018 mit einer sehr hohen Wahrscheinlichkeit aus dem DAX. Adyen, 2006 gegründet ging erst 2018 an die Börse. Die vielen StartUps, die nur wenige Jahre auf dem Buckel haben, sind schlicht noch kleine Babies.

Was passiert aber wenn diese Babies in den kommenden Jahren, zu Kindern, Jugendlichen und erwachsene Unternehmen werden? Viele schaffen es nicht und bleiben auf der Strecke, aber einige aus der Liste oben werden die neuen Wirecards und Adyens. Es bleibt spannend im Banking und Payment!