Finanz Tools

Diese Werkzeuge nutzt das Paymentandbanking-Team

Die Entwicklungen in der Payment- und Banking-Branche beschäftigen uns nicht nur, sondern betreffen uns natürlich auch selbst. Am Ende des Tages sind wir Nutzer wie jeder andere auch. Wir müssen Rechnungen bezahlen, checken unseren Kontostand und müssen uns einen Geldautomaten suchen, wenn ein Händler mal wieder keine Kartenzahlung akzeptiert. Wir haben mal auf unsere Smartphones und in unsere Geldbörsen geschaut, welche Finanz Tools und Hilfsmittel bei uns zum Einsatz kommen.

Maik

- Viel hilft viel ist definitiv nicht mein Motto. Deshalb versuche ich mit möglichst wenigen Apps und Tools auszukommen. Auf meinem Smartphone kommt daher nur Outbank für alles Rund ums Banking zum Einsatz und Kontist für nebenberufliche Ein- und Ausgaben. Für P2P Überweisungen nutze ich PayPal. Die Wahrscheinlichkeit, dass jemand PayPal nutzt ist ungleich höher als bei allen anderen P2P-Lösungen. Auch Savedroid kommt zum Einsatz wenn es um “sparen” geht. Ich mag die Idee des automatischen Sparens, wenngleich ich mit der Umsetzung meine Probleme habe. Am Notebook nutze ich keine PFM-Tools sondern wenn überhaupt das klassische Online-Banking der Bank.In der analogen Welt kommt vor allem meine Curve Kreditkarte zum Einsatz, da ich dort zwischen privater und geschäftlicher Karte wechseln kann und die gute Sparkassen Girocard. Dann und wann nutze ich für kontaktloses Zahlen die Apple Watch mit Apple Pay – aber wirklich nur für Kleinstbeträge und weil es mit der Apple Watch dann tatsächlich schneller geht.Was mir fehlt:Ein IFTT für Finanzen. Die Möglichkeit mehr zu automatisieren, nach dem Motto: Wenn REWE dann private Kreditkarte, aber wenn Tankstelle, dann Firmenkreditkarte. Mir fehlt kontextbezogenes und intelligentes Banking. Bis heute kann mir keine Lösung sagen wo mein Geld hingeht. Ich will keine Auswertung, sondern die Ansicht über Fixkosten. Die Aussage darüber ob ich im grünen Bereich bin.

Andre

- Ich bin da recht simpel unterwegs.

Lange Zeit war die Lufthansa Miles and More-Kreditkarte, die Kreditkarte meiner Wahl. Nachdem mir diese aber wegen Modell-Anpassungen gekündigt wurde, zahle ich nun immer mit der Amazon Karte. Wird keine Kreditkarte akzeptiert und zur Bargeldversorgung, kommt als seltener Fall-Back die Girocard zum Einsatz.

Online dominiert bei mir der Einkauf bei Amazon und damit auch dort die Amazon Kreditkarte. Alles ausserhalb von Amazon wird wenn irgend möglich mit PayPal bezahlt. Hier liegt das Girokonto als Funding-Methode hinter. PayPal ist wegen der breiten Verbreitung auch mein Mittel der Wahl bei P2P Payments unter Freunden. Kein häufiger Use-Case bei mir, aber wenn dann PayPal.

An Apps oder Software habe ich nahezu alles probiert aber im echten Dauer-Einsatz sind eigentlich nur Drei:

Moneymoney – ist dabei mein wichtigstes Tool auf dem Mac. Hier habe ich den Überblick über alle meine Konten, Karten, Depots, Anlagen, Kredite etc. Da ich eh täglich vor dem Rechner bin und diesen auch nahezu immer dabei habe, hat eine Desktop Lösung für mich keine wirklichen Nachteile.

Für den mobilen Blick ins Konto nutze ich fymio – eine gut gemachte App wie ich finde und für mich aktuell das Tool der Wahl. Gerade in den letzten Tagen habe ich noch floribus genutzt. Gefällt mir.

Vielleicht ein wenig Edge-Case aber bei mir immer wieder im Einsatz, ist zudem noch Splid. In Splid verwaltet man Gruppenausgaben. Das Payment am Ende erfolgt dann meist wie oben beschrieben über PayPal.

Ach ja N26 habe ich auch noch – aber bisher nur als Zweitkonto und daher selten im Einsatz, allerdings habe ich dort kürzlich einen Sparplan für die Kinder in der App angelegt.

Eigentlich warte ich aber weiter auf eine echt smarte Lösung die Mobile und Desktop verbindet und im besten Fall auch smarte Payments erlaubt.

Kilian

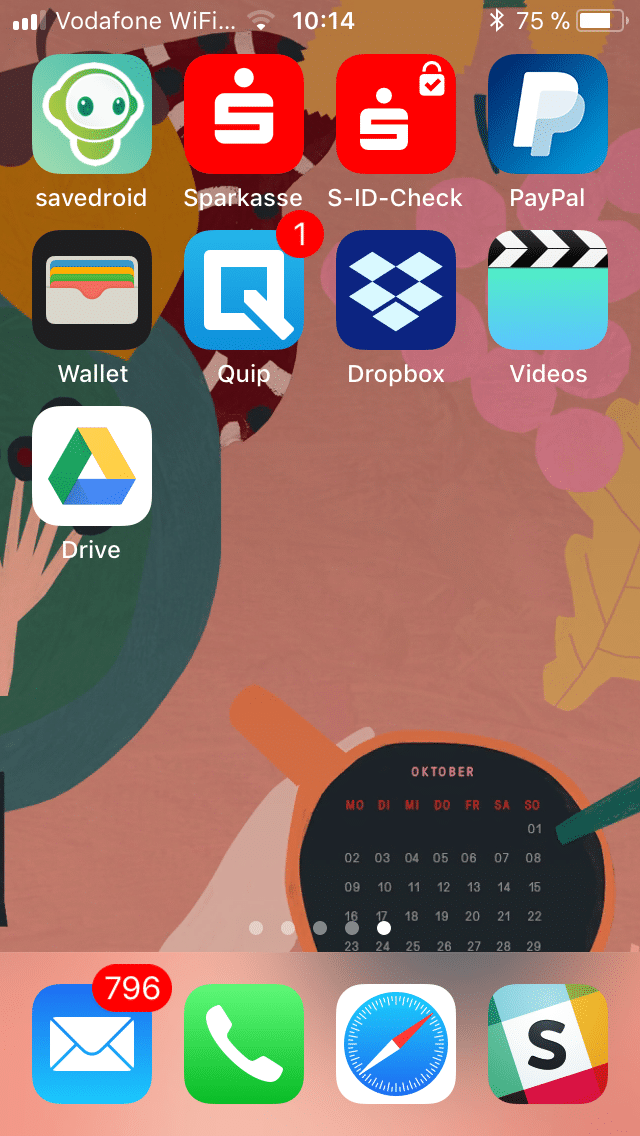

- Hier mein Überblick – es fehlt noch die 2. Seite auf dem iPhone – die hat das Schicksal analog zur 2. Seite der Suchergebnisse von Google – Postbank, Kontist, Cringle, Amex, Revolut, Cuve und die Fotoüberweisung. Outbank habe ich leider gar nicht mehr gefunden auf dem Telefon – haben wohl die Kinder gelöscht.

Das Gegenteil von Maik – alles dabei – nichts zu gebrauchen – Was mir fehlt: Etwas Zeit um mehr zu strukturieren und zu automatisieren und auch mal ein sauberes PFM Tool aufzusetzen – einiges braucht man nicht oder kann man konsolidieren – aber es gibt immer noch nicht die Bank mit der ich z.B. meine sechs Business Konten (Postbank (wo ist eigentlich meine Postbank Kreditkarte ?), DeuBa, Fidor (2 mal :-( anderes Thema), Holvi, Kontist) zusammenführen kann. Ich brauche keine sechs Business Konten Apps/Karten/Zugänge (bei 4 Firmen). Und es fehlt etwas zur “Vermögensverwaltung” – incl. Cryptos – und was sonst noch so rumliegt – incl. der Lebensversicherung, die die Oma mal abgeschlossen hat. Cool wäre auch mal eine Renten App – dann spart sich der Staat den teuren Briefeversand – dass nur am Rande….

Rafael

- Hier meine Übersicht. Hauptkarte war mal die AirBerlin Karte. Naja, jetzt ist es wieder die Amazon Kreditkarte. Im Ausland ausschließlich die TravelCard der Deutschen Bank, manchmal die Amex – die girocard nutze ich eigentlich nur für den Geldautomaten (oder bei Apotheken). Der Rest der Karten ist “legacy”. Revolut steht ganz weit oben auf der Test Liste. Curve war nett aber ohne Amex konnte ich damit nicht auf nur 1 Karte (mein Ziel) runter.An Apps oder Software habe ich viel ausprobiert aber im echten Einsatz ist eigentlich nur die PayPal App. Die nutze ich aber nur selten. Als Notfall dienen auch die mobile Apps der Deutschen Bank. Leider sind beide Apps nie ein echter Ersatz für meine Bedürfnisse ans Online Banking. Der Hauptteil passiert bei mir auf dem Rechner und dort im Online Banking.Mir fehlt immer noch DIE eine Karte, auf der ich alle meine anderen Karten (inkl. Amex, inkl. girocard) vereinen kann. Das Ganze aber bitte als Karte. Bei Apps hoffe ich auf sowas wie George – also eine Banking App die wahlweise intelligent ist oder die ich mir selbst zusammenstellen kann.

Jochen

- Ich bin da wie André, also simpel unterwegs, nur ganz anders als er, bin ich WIRKLICH simpel unterwegs und schleppe nicht so viel Plastik mit mir herum.

Hauptkarte und somit “Top of Wallet” für alle meine Einkäufe ist meine Miles&More MasterCard Kreditkarte. Als Fallback und vor allem für ATM-Verfügungen im Ausland habe ich meine VISA Debit-Karte von der Comdirect. Natürlich auch noch meine Girocard der Comdirect für domestic ATM-Abhebungen und wenn ich mal auf einen Händler treffe der keine Kreditkarte akzeptiert. Das wars dann schon, was ich mit mir herumschleppe – mehr brauchen nur Payment-Nerds… Und wenn ihr das Aussehen meiner Karten mit den Fotos der anderen vergleicht, merkt ihr, daß meine Karten nicht nur herumgeschleppt, sondern vor allem auch genutzt werden!

Auf dem iPhone ist es auch simpel: Comdirect App fürs Banking und die leider getrennte Smartpay App der Comdirect zum scannen und bezahlen von Rechnungen (powered by gini). Neben der Paypal App (als App nur wegen P2P installiert) nutze ich regelmäßig noch die Payback App für Payback Pay. Das wars dann schon. Natürlich teste ich immer mal wieder Apps und Karten, aber bislang schaffte es keine mein Set-Up oben zu durchbrechen. Keep it simple!

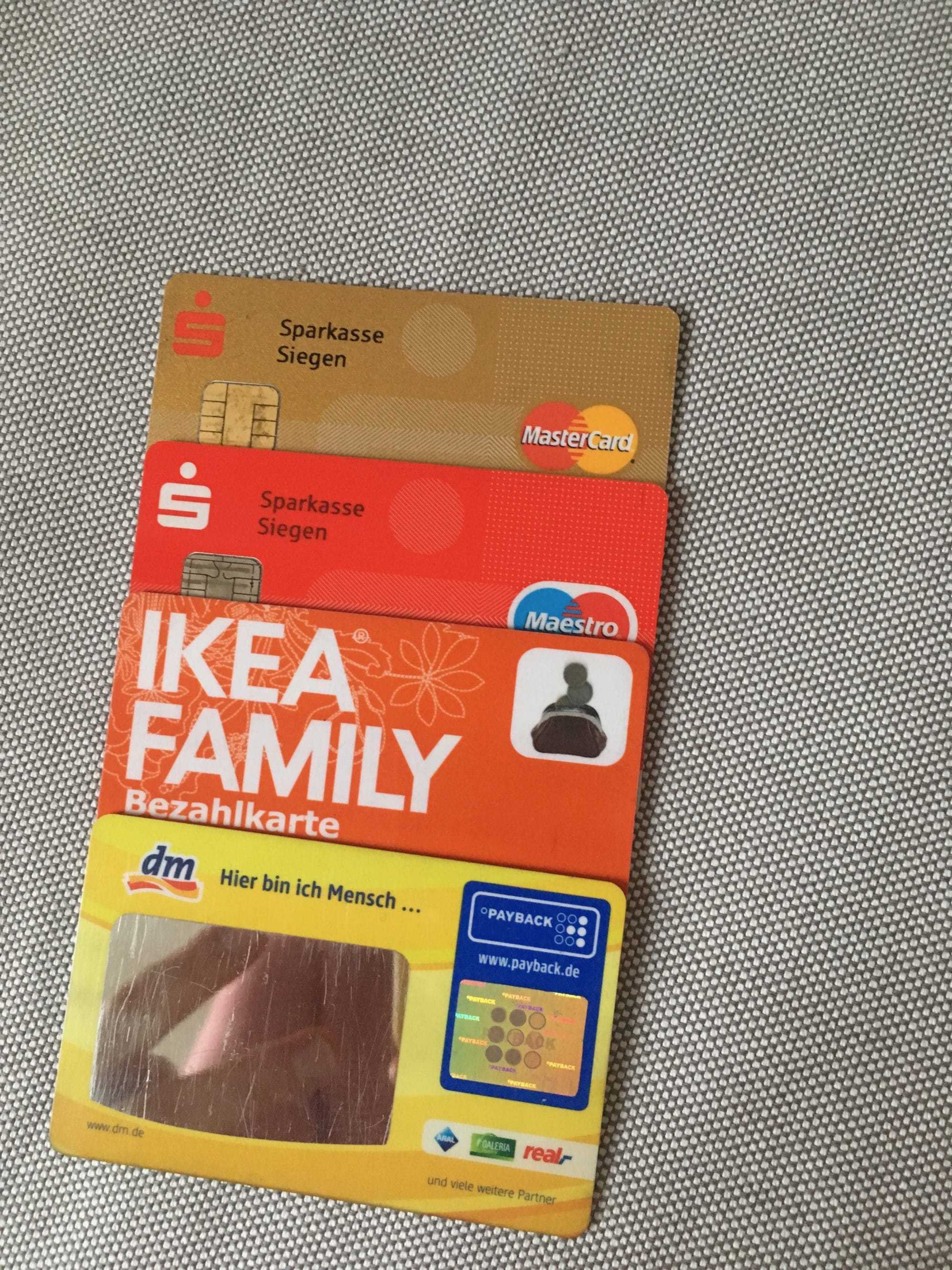

Nicole

- Auch ich bin was meine finanzielle Plastikwelt angeht, recht einfach gestrickt sogar vielleicht schon minimalistisch.Zuviel verwirrt mich und ich verliere den Überblick, nicht nur über das Kartenchaos, sondern auch über das was ich damit bezahle. Je mehr Karten ich besitze, desto mehr denke ich ausgeben zu können.

Ich besitze eine Sparkassen girocard furchtbar klassisch, damit bezahle ich so gut wie alles vom Wocheneinkauf bis über den Pizzamann oder die Tampons im Drogeriemarkt (die kann ich dann aber im besten Fall auch von meinem PayBack Guthaben bezahlen). Darüber hinaus besitze ich eine Mastercard, ebenfalls gekoppelt an mein Girokonto, von dem ich wirklich nur dieses eine besitze. Die kommt wenn überhaupt beim Onlineshopping oder im Ausland zum Einsatz, ach ja und ist wie ich gemerkt habe auch bei Amazon hinterlegt.

PayPal– ich bin großer Fan. Nutze ich hoch und runter. Geld verschicken, Geld erhalten, online kaufen, klappt für mich super und verlangt mir außer mein Passwort oder Fingerabdruck nichts ab.

Irgendwann habe ich mir mal eine IkeaFamilyCard angeschafft, ebenfalls Kreditkarte, hat mir das ein oder andere Interior ermöglicht, aber mich leider auch schon zu grandiosen Fehlkäufen verleitet, da ich irgendwann spitz bekommen habe, dass man damit nicht nur bei Ikea auf Pump einkaufen kann, sondern auch bei anderen Schweden nämlich H&M oder COS. Das Gute ist, man bekommt damit bei Ikea den Kaffee gratis- immerhin.

Sparen geht bei mir seit Neustem auch. Nicht, dass ich schon immer ein Sparbuch in Büchleinform mit leicht vergilbten Seiten, einst von meinen stolzen Eltern angelegt, besitze (Kontostand: 61,78€) nein auch mobil hab ich aufgerüstet: Savedroid ist meine Wahl und hier hat sich innerhalb von wenigen Monaten und dank den vielen dümmlichen Tweets des amerikanischen Präsidenten, ein stolzes Sümmchen angesammelt, mit dem ich mindestens das nächste Möbel nicht bei IKEA kaufen muss…

Außerdem hab ich in der Tat, nur in seltensten Fällen nicht, Bargeld dabei. Dabei brauche ich noch nicht mal den Weg zum Geldautomaten in Kauf zu nehmen, meine Familie fungiert als menschlicher Wechselautomat. Wenn ich was vom Einkaufen mitbringe oder was besorgen soll, zahle ich mit Karte und bekomme dafür immer Bargeld zurück. Super praktisch!

Alles andere läuft klassisch über mein Online Banking.

Autor