Digitaler Kassenbeleg als Datenplattform

Das Jahr 2020 als das Jahr des Kassenbons zu bezeichnen, würde es angesichts einer globalen Pandemie nicht richtig treffen. Nichtsdestotrotz hat sich das Thema in Deutschland doch relativ rasch entwickelt. Nachdem die gesetzliche Vorgabe und Pflicht zur Belegausgabe im Januar 2020 in Kraft getreten ist, waren in den Medien eher Kleinhändler oder Bäcker mit rotem Kopf darüber schimpfend zu sehen, dass sich nun gefühlt alle verfügbaren Körbe statt mit leckerem Gebäck mit nicht angenommenen Papierkassenbelegen füllen.

Doch noch während des Jahres konnte man beobachten, dass sich die öffentliche Diskussion weg vom klagenden Händler hin zur Möglichkeit bewegte, die Sache neu zu denken und digital anzugehen. Nun zum Jahreswechsel 2020/2021 findet man in Deutschland ca. 10+ digitale Lösungen, dazu kommen noch die Händler spezifischen Lösungen, Stichwort Lidl, Edeka, Rewe App usw. Allerdings ist deren Gewichtung eher auf der Digitalisierung von Angeboten und des Einkaufserlebnisses, die Generierung des Belegs ist da mitunter etwas kompliziert gelöst.

Herausforderung „digitaler Kassenbon“

Nun hat sich während des Jahres gezeigt, dass es nicht einfach ist eine weitere App für gerade diesen Zweck des digitalen Kassenbons bei Endnutzern auf’s mobile Gerät zu bringen. Die bisher erfolgreichsten Ansätze dieser Art von z.B. Epap oder anybill dürften derzeit zwischen 25.000 und 30.000 Nutzern liegen. Beide Anbieter sind in Ihrer Erkenntnis jedoch auch schon weiter und der Funktionsumfang deren Apps gehen mittlerweile über den Empfang und das Verwalten von Kassenbons hinaus, z.B. in den Bereich des PFMs mit der Integration von Bankkonten über Open Banking Schnittstellen oder anybill sieht in der App Zusammenarbeit mit Händlern weitere Möglichkeiten. Endnutzer Apps von anderen Start-ups oder Kassensystemanbietern selbst dürften allerdings noch weniger Verbreitung erfahren haben.

Weiterhin ist es nicht intuitiv, wenn man dem Endnutzer abverlangt, dass dieser nun ein Bild von Papierquittungen machen soll, wohingegen vorher der Kassenbon auf Papier einem einfach in die Hand gedrückt wurde. Bisher zeigt sich, dass dies bei den Kassenbon-App-Nutzern ein Drittel bis etwa die Hälfte ein bis ein paar Mal im Monat tun. Dies bei über einer Milliarde von Papierbons im Monat, nun ja, es ist ein etwas längerer Weg Verhaltensweisen dahingehend zu verändern. Dass Google Pay im November 2020, in deren größerem Relaunch ebenfalls angekündigt hat das gleiche Verfahren nutzen zu wollen, verwundert eigentlich nur. Trotz nachgeschalteter OCR Bearbeitung, wenn nichts gescannt wird, kann man auch nicht viel OCR:en.

Und schließlich zeigt sich Corona im Digitalisierungsthema des Kassenbons eher hinderlich, denn der Investitionshunger der Händler wurde 2020 dadurch gedämpft, vor allem wenn Sie dafür sowohl Investitions- als auch laufende Kosten haben sollen. Die signifikante Einsparung des Thermopapiers, ok, das kommt wohl schon irgendwann einmal, aber wohl noch nicht in den ersten Jahren des Einsatzes des digitalen Kassenbons.

Es scheint sich wieder einmal zu zeigen, dass eine Erneuerung eines analogen Objekts, hier des Kassenbelegs in Papierform, bei der Transformation in dessen digitale Variante nicht einfach eine Kopie ist. Weder eine Bildkopie der Beleginformation noch die Kopie der Wertschöpfungskette auf dem Weg von Händler zu Käufer. Das müssen wir nochmals neu denken.

Automatisch statt manuell

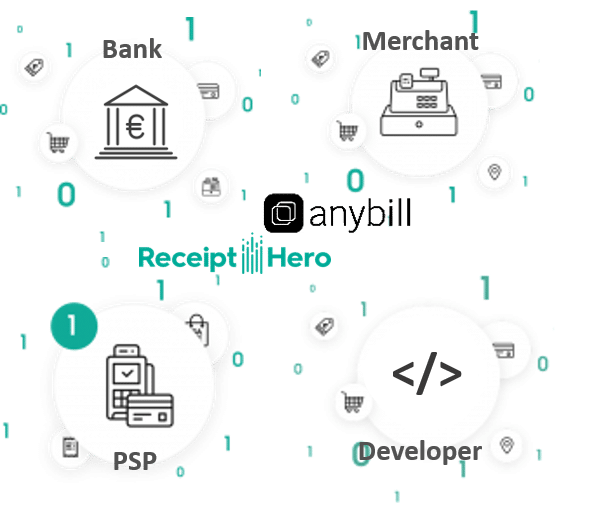

Wir brauchen die automatisierte Generation des digitalen Kassenbons. Manuell von diesen Bildern zu knipsen wird nicht klappen. Auch nur dafür zusätzliche Hardware am POS zu installieren, da werden die Händler nicht mit machen. Die Jury ist noch etwas unentschieden hinsichtlich des QR Codes, der während des Bezahlvorgangs zu scannen wäre. Das Telefon an der Kasse extra deswegen zu zücken bleibt wohl gerade etwas zu aufwendig, um es ausreichend weitläufig als Standardmethode zu etablieren. Jedoch mit zunehmender mobilen Bezahlung wäre dies dann sowieso schon in der Hand, da wäre der zusätzliche Schritt geringer. Vielleicht kommt das ja noch in den nächsten Jahren. Was wir heute schon völlig automatisiert tun können, ist den digitalen Kassenbon bei digitaler Bezahlung mit Karte oder Wallet durch Card-Linking in Realzeit zu generieren. Dabei werden die Daten des Einkaufs von der Kasse und dem Bezahlterminal zusammengeführt und Sekunden nach dem Bezahlvorgang als digitaler Kassenbon dem Endkunden zur Verfügung gestellt.

Der zweite Teil der automatischen Bereitstellung ist der, dass dieses „zur Verfügung stellen“ über Apps besser funktioniert, die der Nutzer sowieso schon auf dem Mobilgerät hat, z.B. Banking Apps, 3rd Party Payment/Loyalty Apps oder Händler Apps und die Distribution nicht an eine eigene meist dann zusätzliche Kassenbon App bindet. Somit erscheint der Beleg digitalisiert Sekunden nach dem Einkauf automatisch im mobilen Gerät der Endkunden, ohne dass diese während des Bezahlvorgangs etwas zusätzlich getan hätten. Natürlich nur mit Einwilligung des Endkunden in der jeweiligen App.

ReceiptHero aus Helsinki und anybill aus Regensburg planen nun dieses Jahr, 2021 in dieser Form in Deutschland an den Start zu gehen. Der Ansatz braucht etwas Vorlauf und Vorinvestition, da es sich dabei um einen Plattformansatz handelt bei dem man mit Kassensystemen, Bezahlterminal Service Providern und Banken integriert. Zusätzlich müssen natürlich auch die Händler davon überzeugt sein. Für ReceiptHero dauerte es ca. 18 Monate von anfänglichen Gesprächen bis dass der Dienst in Finnland live und etabliert war. Im Dezember wurden ca. 4 Millionen digitale Belege generiert.

Freilich kann man in weiteren europäischen Märkten auf die grenzüberschreitenden Anbieter der Bezahlbranche aufbauen. Anybill arbeitet bereits mit mehreren PSPs bzw. Netzanbietern wie der Concardis (Nets Group) und einigen Kassensystemen darunter Etron oder der Zuchetti Group zusammen.

ReceiptHero tut dies mit PSPs wie der Worldline/Ingenico und Verifone und ebenfalls einigen Kassensystemen darunter die Diebold Nixdorf. Und beide Unternehmen führen erste Integrationen mit Banken im deutschsprachigen Raum durch.

Mögliche Nutzungsszenarien

Nun könnte man einwerfen, dass das nur mit der Kartenzahlung oder über den Wallet funktioniert. Der Handelsverband Deutschland vermutete im September 2020 den Anteil der unbaren Zahlung im Jahr 2020 vor allem durch die Pandemie auf bis zu 60 % angewachsen zu sein. Mit diesem beschleunigten Trend wäre ein Anteil von 75 % oder mehr dieser Zahlarten in den nächsten 5 Jahren keine Überraschung. Zudem, jemand der einen digitalen Kassenbon möchte, der zahlt mit größter Wahrscheinlich auch digital.

Der Plattformansatz, bei dem viele Interessenten teilnehmen können, verändert allerdings die Wertschöpfungskette und bietet mehr Stellen der Mehrwertgeneration. Im Datendienst von ReceiptHero partizipieren seit dem Herbst 2020 die nordeuropäische Großbank Nordea und der Corporate Kartenspezialist Eurocard. Folgende Nutzungsszenarien wurden bisher realisiert oder sind kurz vor Einführung:

- Die Endkunden finden über eine Produktsuche rasch und ohne Verwaltungsaufwand auch nach längerer Zeit die passende Quittung. Für die Endkunden ist der Dienst kostenlos.

- Der Banking- oder Payment-App Anbieter bekommt ein weiteres Element welches die App Nutzungszeit erhöht, ein KPI vieler digital orientierter Banken.

- Die Bank nutzt Produktdaten, um Dienstangebote für den jeweiligen Endkunden zu verbessern, z.B. Versicherungen für bestimmte Produkte mit höherem Wert oder im Bereich PFM einfach gestrickte Ratenkredite um die Liquidität bis Monatsende sicher zu stellen, geplant für 2021

- Die Bank automatisiert das Spesenabrechnung bei Business oder Corporate Debit/Kreditkarten und leitet digitalisierte Kassenbelege an nachgeschaltete Expense Mgmt oder Accounting Systeme welches eine Kosteneinsparung im Bereich von 2-4 EUR darstellt.

- Der Händler möchte eine Kosteneinsparung bei der Bearbeitung von Rückgaben, Garantiefällen, usw. erzielen. Für den Händler ist der digitale Kassenbon als solcher kostenlos

„Signifikante Erweiterung der Bezahlbranche“

Erste Interessenbekundungen und Gespräche zeigen, dass vor allem auf Händler- und Produktherstellerseite weitere Mehrwerte im Bereich der Datenanalyse über Produkt- und Konsumentensegmente vor allem im Zusammenspiel mit Loyaltyangeboten realisierbar sind.

„Weitere Mehrwerte im Bereich der Datenanalyse sind realisierbar.“

Anybill beschäftigt sich derzeit auch mit datenbasierten Mehrwertservices für den Endkunden basierend auf dem Einkauf, um personalisierte Dienste wie Garantieverlängerung oder beispielsweise im Lebensmitteleinzelhandel die Anzeige von Allergenen und weiteren Angaben zu ermöglichen.

Wen man bedenkt, dass es in der allgemeinen Kartenzahlung (Tankkarten ausgenommen) und damit im größten Teil aller Zahlungen bisher Information nur auf Händler- und Gesamtsummenebene gegeben hat, ist die Hinzunahme der gekauften Produkte eine signifikante Erweiterung der Bezahlbranche. Es ist wohl schon gut möglich, dass dies Diskussionen der Datennutzung von gekauften Produkten hervorruft. Letztlich stehen aber mehr Vorteile als Nachteile bei allen Beteiligten zu Buche. Deswegen wird der digitale Kassenbeleg als Plattform mit strukturierten Daten in Europa schon realisiert werden.