Der Weg von der Entbündelung bis hin zur Neubündelung, war ein beeindruckender. Neue Technologien und das Tempo der Innovation treiben den Wandel im gesamten Bankensektor in einem beispiellosen Tempo voran. Von Asien bis Europa, von den USA bis Afrika und von Australien bis in den Nahen Osten – die Verbraucher setzen nicht nur zunehmend auf Digitaltechnik, sondern fordern diese auch. Während die Bewegung in Richtung unserer Fähigkeit, überall zu Bankgeschäften zu machen, unvermeidlich ist, variiert der Weg zur Transformation von Region zu Region – und innerhalb jeder Region haben sich sehr unterschiedliche Modelle entwickelt.

Vollständige Transformation

Während einige herausfordernde Banken versuchen, es allein anzugehen, wie im Falle von Starling und Monzo, die beide Technologien und Daten nutzen, um reine Digitalangebote anzubieten, die auf sich ändernde Verbraucherbedürfnisse ausgerichtet sind, kämpfen die etablierten Banken mit dem richtigen Weg der Entwicklung: Einige beschließen, eine ganz neue, separate digitale Bank aufzustellen, um auf neue demografische Gegebenheiten hinzuweisen (wie im Falle von Standard Chartered in Hongkong), während andere die Umstrukturierung und Umfirmierung wählen.

Die Herausforderung bei letzterer liegt auf der Hand: Die digitale Erfahrung hängt von der Fähigkeit ab, das bestehende Kernsystem zu aktualisieren / verbessern. Un-abhängig davon, welchen Weg man einschlagen will, bleibt die Tatsache bestehen, dass das Digitalisieren über die Verlagerung von Transaktionen von analog über das Internet bis hin zum Mobiltelefon als Teil einer Auffrischung der Oberflächentechnologie, hinausgeht.

Die Digitalisierung ist eine vollständige Transformation, die eine Veränderung der DNA der Bank erfordert.

Dies ist der neue Normalfall der transformativen Geschäftsmodell-entwicklung bei Finanzdienstleistungen. Im Gegensatz zur „move fast and break things“-Kultur des Silicon Valley muss Innovation – um effektiv und nachhaltig zu sein – durchdacht und diszipliniert sein. Diese neue Denkweise muss in die Kultur des Unternehmens eingebettet werden, mit einem standhaften Engagement von Oben bis nach unten zu denen, mit den Stiefeln auf den Boden. Die Markteinführung neuer Produkte und Dienstleistungen erfordert die Bereitschaft, irrtümliche Tests durchzuführen, Toleranz gegenüber Misserfolgen und Offenheit für Neues zu haben. „Wie offen sind wir?“ wird nicht nur eine Frage der technischen Möglichkeiten, sondern auch eine Frage der Kultur und des Überlebens.

Wie tief ist unsere technische Bank?

Auch wenn es trivial erscheint, werden die Banken der Zukunft zunehmend von der Technologie geleitet. Da immer mehr Verbraucher die digitalen Produkte und Dienstleistungen von führenden Big-Tech-Unternehmen wie Apple und Amazon nutzen, erwarten sie die gleiche nahtlose Erfahrung auch im Bankwesen. Im neuen digitalen Zeitalter, in dem die Menschen mehr denn je Zeit auf ihren mobilen Geräten verbringen, wo der Einzelhandel zu Fuß zurückgegangen ist, die Kunden keine Bankfilialen mehr besuchen, sondern es bevorzugen, bequem von zu Hause aus oder während ihres Tages Bankgeschäfte zu erledigen, das heißt auch wann sie es wollen und wie sie es wollen.

Mobile Banking wurde schnell zu einem table stake statt zu schön zu haben, die finanziellen Erfahrungen, die unsere Anwendungen erwarteten, haben sich von der Berichterstattung über die Vergangenheit zur Prognose der Zukunft gewandelt. Um wettbewerbsfähig zu sein, müssen Finanzinstitute sich das Bankwesen im Kontext unseres täglichen Lebens, unserer Routinen, unserer Bedürfnisse, unserer Wünsche und ihrer Auswirkungen auf unsere Zukunft neu vorstellen.

Der Blick auf die Technologie-budgets der Unternehmen kann dazu beitragen, ein wenig Licht in die Richtung zu werfen, in die sich einige der Banken transformieren – und ob sie für ihr Überleben oder für ihre Entwicklung investieren. So wird beispielsweise das Technologiebudget von J.P. Morgan auf 11,5 Milliarden US-Dollar anwachsen, von denen ein Großteil für strategische Investitionen wie die Erforschung von Quantencomputern und die Entwicklung neuer Einzelhandels-produkte vorgesehen ist. Sie eröffnen 2020 auch einen FinTech-Campus in Palo Alto, der ihr Engagement für das Lernen und die Nutzung von Technologie-plattformen, die einen Großteil der Aktivitäten ihrer Kunden beeinflussen, unterstreicht.

Unterdessen soll das Technologiebudget der Bank of America 10 Milliarden US-Dollar betragen, von denen ein Drittel für „new initiative investment expenditure“ vorgesehen ist. Banken nehmen Bedrohungen gegenüber ihrem Geschäftsmodell nicht auf die leichte Schulter. Ihre Ausgaben-gewohnheiten zeigen das.

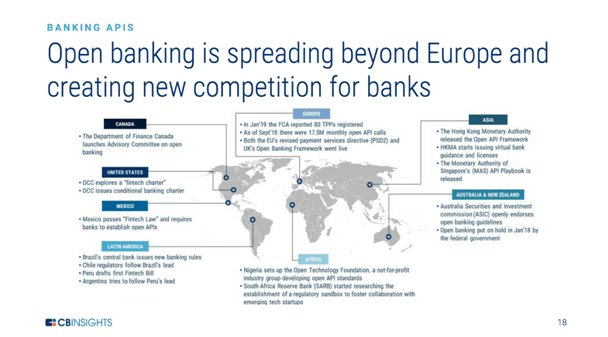

Open banking und der Aufstieg der Super App

Bis vor kurzem wurden die Finanzdaten eines Verbrauchers zentral in seinem Finanzinstitut gespeichert. Aber auch dies hat sich mit der Umsetzung verschiedener Open-Banking-Initiativen verändert, die sich im Laufe des letzten Jahrzehnts entwickelt und in den letzten Jahren weltweit gestartet sind. Es hat sich gezeigt, dass die Zukunft des Bankgeschäfts durch offene Geschäftsmodelle und APIs bestimmt wird. Ein kurzer Blick auf das Geschehene gibt uns einen Überblick darüber, wohin die Reise geht.

Seitdem die Open Banking Implementation Entity (OBIE) zwei der vier Releases als Teil ihrer Roadmap eingeführt hat, werden jeden Monat über zwanzig Millionen API-Aufrufe für Daten durchgeführt. Im vergangenen Monat waren Banken wie HSBC, Santander und Nationwide die größten Nutznießer des Kontowechsels, zusammen mit FinTechs wie Monzo, Starling und Revolut.

In den USA ist es zwar wahrscheinlich, dass regulatorische Änderungen noch weit entfernt sind, aber es ist unvermeidlich, dass ein offeneres Modell entsteht, wenn Big-Tech-Player wie Google, Apple, Amazon und Facebook sich an Zahlungen und anderen Aktivitäten beteiligen, wie im Falle der neuen Apple Card Initiative von Apple in Partnerschaft mit Goldman Sachs. Zwar mag es nicht so avantgardistisch sein, wie es einige Bankinsider wünschen, aber Apple prägt den Zahlungsbereich mit der Erklärung: „Erstellt von Apple, keine Bank“ in seiner Startkampagne. Zum Leidwesen des Bankiers wird dies wahrscheinlich bei den Konsumenten mehr Nachklang finden, als sie es möchten.

Inzwischen hat das Aufkommen von Super-App-Modellen im Osten durch Technologieriesen wie Alibaba und Tencent den Verbrauchern eine neue Art der Nutzung von Bankdienstleistungen eröffnet, die vor allem im Zahlungsverkehr auftreten. Herausfordernde Banken wie MYbank und WeBank (unterstützt durch Alibaba bzw. Tencent) sind in den letzten Jahren stark gewachsen.

Gleichzeitig expandiert die Alibaba-Tochter Ant Financial außerhalb ihres Heimatmarktes China rasant, indem sie eine Strategie verfolgt, den riesigen Markt der chinesischen Touristen zu bedienen und an die AliPay-Plattform gewöhnt sind. Die Super-App ist mit mehr als 200 Institutionen verbunden, darunter über 100 Banken, 60 Versicherer, 40 Vermögensverwaltungs-gesellschaften und Wertpapiermakler.

„Die Super-App ist mit mehr als 200 Institutionen verbunden, darunter über 100 Banken, 40 Vermögensverwaltungs-gesellschaften und Wertpapiermaklern.“

Es ist noch viel zu früh, um zu beurteilen, ob die großen Entflechtungsmaßnahmen erfolgreich waren oder nicht. Tausende von Fintech-Startups haben Marktanteile in wichtigen Ertragsbereichen erobert, und Banken, die Partnerschaften eingehen und in sie investieren, haben den Marsch und die Auswirkungen des Fintech-Ökosystems nicht gerade gebremst. Der Schritt zu einem offenen Bankwesen und umfangreiche Leistungen dominanter Technologieplattformen werden die Probleme der Banken nur noch mehr verschlimmert. Die Technologie wird auch weiterhin neue Wertvorstellungen ermöglichen, die nie erwartet wurden.

Dies wird dazu beitragen, die Intimität und das Vertrauen der Kunden wiederherzustellen, indem sie als persönlicher CFO für Kunden in allen Lebensbereichen fungieren. Gewinner sind diejenigen, die längerfristige Einsparungen und Vermögen schaffen, Ausgaben optimieren und proaktivere und personalisierte Erkenntnisse gewinnen können, die über traditionelle Finanz-dienstleistungen hinausgehen. Die Neubündelung ist für uns eine Chance, uns Neues auszudenken – nicht um auf der Vergangenheit aufzubauen, sondern um zukünftige Geschäftsmodelle zu entwickeln.

In einer Welt, in der chinesische Bürger mit chinesischen Bankkonten ihr ganzes Leben auf Alipay und WeChat Super-Apps führen können, während Außenstehende bar bezahlen; in der 47% der amerikanischen Verbraucher noch Schecks schreiben; in der Menschen in Afrika in kürzester Zeit Mikrokredite auf ihrem Handy bezahlen und erhalten können – die Antwort auf die uralte Frage nach dem gelobten Land: „Sind wir schon da?“ ist leider „Nein, noch nicht.“ Wie Chris Skinner in seinem Buch Digital Human schrieb: „Die neue Welt ist eine Welt der flüchtigen Beziehungen, der kurzfristigen Verpflichtungen und alles online die ganze Zeit.

Das Finanzsystem ist jedoch auf lebenslange Beziehungen, langfristiges Engagement und alles über den Schalter, ausgelegt.“ Wenn die Branche in einem neuen Umfeld mit der Konkurrenz durch globale Technologieunternehmen erfolgreich sein will, müssen wir die Größe und das Vertrauen der etablierten Banken, die Agilität und den Fokus der Fintech-Startups nutzen.