Immer wieder stellen wir uns die Frage, kommt die „Super App“ und wenn ja, von wem? Wer braucht sie überhaupt und wie „disruptiv“ wird sie am Ende wohl sein? Glaubt man der Berichterstattung, ist in naher Zukunft alles voller sogenannter Super-Apps, echten Alles-Könnern, die unser Leben nachhaltig verändern sollen. Auch wir bei Payment & Banking berichten in diesem Zusammenhang immer wieder von Paypal, Klarna und vielen weiteren Anbietern, die den Anspruch haben, Super-App zu werden.

Doch was soll das eigentlich sein, die „Super-App“, und was qualifiziert sie letztendlich dazu? Chinesische Tech-Konzerne dienen oft als Referenz. Apps wie Tencents WeChat bieten statt nur einer zentralen Funktion viele weitere integrierte Anwendungen. Sie werden damit gewissermaßen zur Betriebsplattform des Gerätes.

Wer in China WeChat öffnet, muss so schnell nicht mehr zum Homescreen zurückkehren. Chatten? Die Kernfunktion von WeChat. Geld zu Freunden transferieren oder Taxi, Kino und Einkäufe im Laden damit bezahlen? Schon lange möglich. Videos schauen, Fotos teilen, Flüge buchen, Navigation, neue Leute kennenlernen… WeChat ist die Super-App schlechthin.

Man stelle sich einfach vor, WhatsApp, Google Maps, YouTube, PayPal, Twitter, Instagram, Booking, Uber und noch einige weitere Apps verschmelzen zu einer einzigen Anwendung, die praktisch jeder Mensch, der ein Smartphone besitzt, installiert hat. Das ist WeChat in China. Und die Funktion als Super-App leitet sich zu wesentlichen Teilen auch über seine inkludierten und tief in die App verwurzelten Zahlungsfunktionen ab.

Wie würde eine westliche Super-App aussehen?

Ein Konstrukt wie WeChat ist im Westen in naher Zukunft kaum denkbar und das aus mehreren Gründen. Vor einigen Jahren hätte man dem heutigen Meta den Schritt noch am ehesten zugetraut, vor allem, da das Zuckerbergsche Imperium schon früh mit Zahlungen in WhatsApp und Facebook experimentierte und sogar eine eigene Währung plante, die dem Vernehmen nach aber inzwischen wohl kurz vor dem Aus stehen soll. Kurz: Facebook/Meta und andere Player, die die Ressourcen gehabt hätten, als erste eine Super-App nach chinesischem Vorbild zu bauen, haben es bisher einfach nicht gebacken bekommen.

Außerdem werden die Rufe ja bereits jetzt immer lauter, die Mega-Tech-Konzerne wie Meta und Google in ihrer Macht zu beschränken.

Gerade Meta sieht sich immer wieder Diskussionen ausgesetzt, es solle aufgespalten werden, da es mit Instagram, WhatsApp und Facebook eine unglaubliche Marktmacht im Bereich der Messenger und Sozialen Medien besitzt.

Die Super-App, von der aktuell im Westen vorrangig die Rede ist, wird wohl eher im Fintech-Bereich entstehen und dort Shopping und Zahlungen in einer Art und Weise verschmelzen, die Nutzer:innen in einer in unseren Breitengraden nie dagewesen Form bindet. Doch wie muss man sich das vorstellen?

Super-Apps gibt es in verschiedenen Variationen

Der Versuch, die Super-App greifbar zu machen, führt zunächst dazu, sie einzugrenzen. Super-Apps können stattfinden:

- in einem Vertikal (z.B. Finance)

- in einem “Kontext” (z.B. Kaufen)

- in einer Zielgruppe (z.B. Kids)

- in einer Region (z.B. Europa)

- in einem Kanal (z.B. Mobile)

Um nun von einer Super-App zu sprechen, müssten sie im Grunde alles können. Hinzu kommt, dass die Frage nach der Marke beantwortet werden müsste. Und ohne die entsprechenden Brand-Values wäre sie vermutlich auch wieder wenig wert.

Wie gehabt: The customer is king!

Am Ende entscheidet der Kunde. Asiatische Super-Apps mögen unzweifelhaft einen immensen Erfolg feiern, da sie innerhalb ihres Ökosystems perfekt die Bedürfnisse ihrer User abdecken: Vom Aufstehen bis zur Schlafenszeit bleiben keine Wünsche übrig und praktisch jeder Use Case ist abgedeckt.

Die Fintech-Super-App wird oben genannte Punkte vereinen müssen, um erfolgreich zu sein. Klarna scheint hier aktuell die Nase vorne zu haben. Ob erfolgreich oder nicht, wird sich zeigen.

Klar ist aber auch: Fintech-Unternehmen, die eine gewisse Größe erreichen, verfügen über eine vielversprechende Infrastruktur, um das Projekt Super-App erfolgreich umzusetzen. Wenige Märkte freuen sich aktuell über so hohe Fundings und vorauseilendes Vertrauen der Investoren. Und anders als die klassischen Big-Tech-Schwergewichte, allen voran die Social-Media-Unternehmen, sind Fintechs bisher im Mainstream noch weitgehend von schlechter Presse im großen Stil verschont. Wir ignorieren an dieser Stelle einfach mal das Fiasko Wirecard.

Außerdem ist der Ausgangspunkt ein günstiger. Der Zahlungsverkehr mag kein menschliches Grundbedürfnis sein wie die Kommunikation, aus der WeChat seine Super-App entwickelt hat, doch wer kommt schon ohne Payments zurecht. In einer zunehmend digitalisierten Welt könnte die Zahlungs-Super-App so essenziell werden wie WhatsApp und ähnliche Nutzungsdauern entwickeln. Denn die Fintech Super-Apps werden zu großen Teilen versuchen, das Einkaufserlebnis, inklusive Wunschlisten, Rabattsystemen und Preisvergleichen, direkt in die App zu integrieren. Dass hier ein großes Potenzial verborgen ist, dürfte auf der Hand liegen.

It’s getting crowed

Zu den führenden Tech-Giganten, wie den GAFAs (Google, Apple, Facebook, Amazon) und den BATs (ByteDance, Alibaba, Tencent), könnten also künftig weitere Schwergewichte stoßen. Und falls Meta oder ein anderes Unternehmen, das Rennen um das Metaverse gewinnen sollte, dürfte das Schockwellen durch mehr als eine Branche senden.

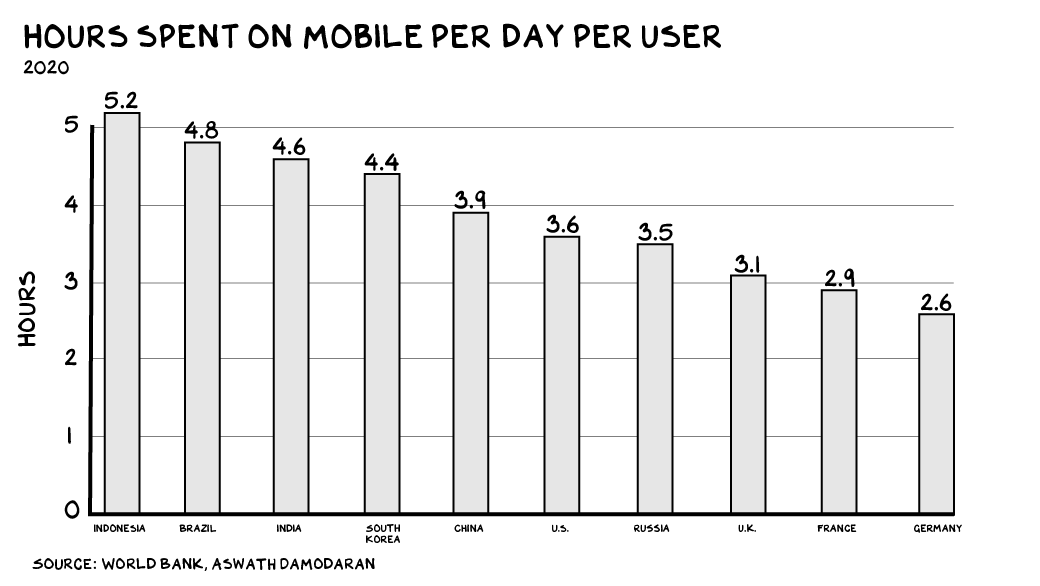

Das Metaverse, das (je nach Vision) den digitalen Workspace gamifizieren, Spielwiese für soziale Interaktionen, Shopping, oder alles zusammen sein soll, ist eine große Wette. Es könnte ein Web 3.0 werden oder ein großer Reinfall. Sicher ist aber: Die Super-App, ob Fintech, Meta oder sonst was, muss einen großen Teil der Bildschirmzeit verschlingen. Schauen wir uns doch einmal an, wie viele Stunden ein durchschnittlicher User in den verschiedenen Teilen der Erde auf sein Smartphone schaut:

Quelle: https://www.profgalloway.com/super-app/

Gerade der asiatische, der indopazifische Raum und Brasilien liegen hier vorne. Klar: Die Wirtschaftskraft absolut ist hier oft noch deutlich niedriger als in den USA, Deutschland, Japan und Konsorten. Die Innovationskraft, auch im Bereich Payments, sowie die Investitionsbereitschaft werden dennoch hoch sein. Ob wir in Europa oder den USA einen Anstieg der Nutzungszeiten sehen werden, ist für die potenziellen Fintech-Super-Apps aber zunächst uninteressant. Wichtig wird sein, sich von den zweieinhalb bis dreieinhalb Stunden täglich ein gutes Stück abzuschneiden. Noch wichtiger aber: die Zeit so effizient wie möglich zu monetisieren.

Und hier wird es interessant, denn Menschen, die virtuell bummeln gehen, sind Werbung gegenüber viel aufgeschlossener als Nutzer von sozialen Medien. Wunschzettel gehören zum guten Ton und Sponsored Ads auf Amazon fallen in der Suche viel weniger auf als beispielsweise auf Instagram. Das bietet App-Visionen, wie der von Klarna, ein vielversprechendes Spielfeld für Monetisierung, weiteres Wachstum und dementsprechend interessante Zukunftsaussichten.

Der stetige Wandel

Was bleibt als Fazit? Der Fintech-Bereich hat es versucht und geschafft? Nein, irgendwie (noch) nicht.

- Welle 1: PayPal

- Welle 2: Klarna – SumUp – die Neobanken

- Welle 3: DeFi/Crypto und Konsorten

Die Ideen gehen nicht aus, doch eine echte Super-App hat sich bislang noch nicht durchgesetzt. Und bei allen Chancen ist auch klar: Viele der heutigen Big Player könnten in wenigen Jahren auf dem Tech-Friedhof landen.

Die Vergangenheit hat gezeigt, wie schon so mancher Überflieger innerhalb kürzester Zeit irrelevant wurde:

Und das sagt das Team zur Super-App:

Mehr zum Thema Super-Apps gibt es auf der PEX 2022

Sichere dir jetzt dein TIcket zum Cirque de Payer, dem Spektakulärsten payment-Event weit und breit!

Jetzt Tickets für die Payment Exchange 2022 sichern

hier geht’s zum Ticket-ShoP!