Der Kryptowährungsmarkt: Ein Status Quo

Enormer Wachstum des Kryptowährungsmarktes bis heute

Eine Marktanalyse von Philipp Petzka, CEO, Mintfort

Der Markt und die Verwendung von Kryptowährung ist, seit der offiziellen Veröffentlichung des Bitcoin-Whitepapers von Satoshi Nakamoto im Jahr 2009, rasant gestiegen. Zur Veranschaulichung der exponentiellen Wachstumsraten sind nachfolgend einige Grafiken dargestellt:

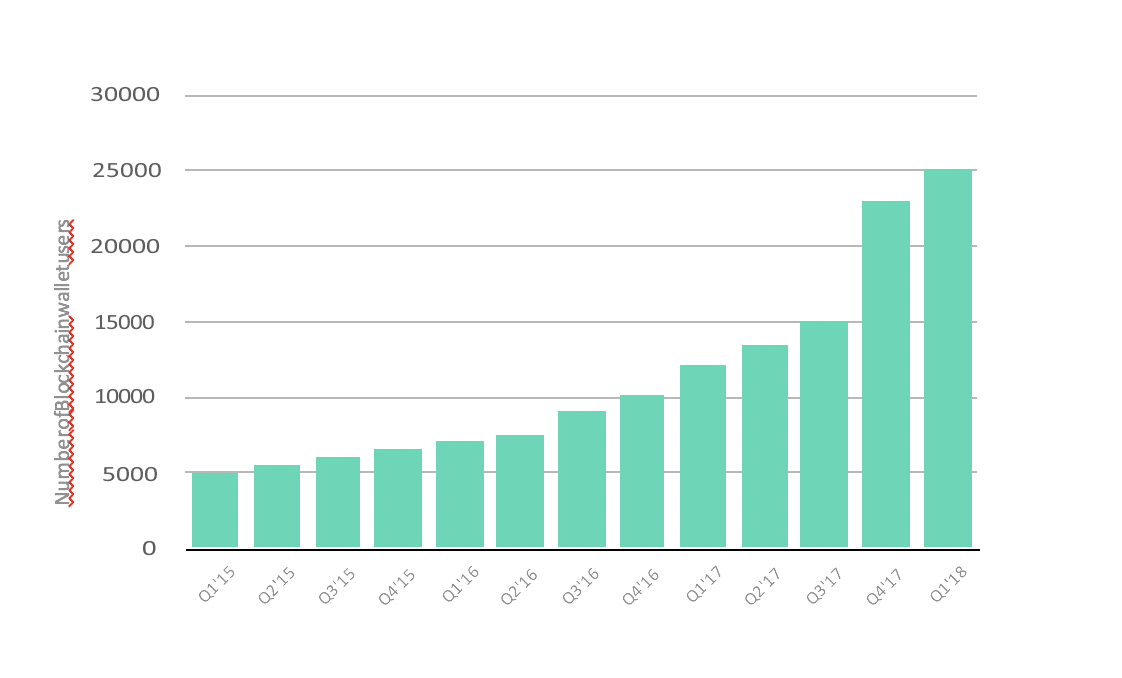

Die Anzahl der registrierten Bitcoin Wallets hat sich in den letzten 3 Jahren mehr als versiebenfacht. Während im ersten Quartal 2015 rund 3.180.000 Wallets an der Blockchain registriert wurden, waren es im ersten Quartal 2018 fast 24 Millionen. Dies führt zu einer durchschnittlichen Wachstumsrate von 96% und bedeutet, dass sich die Anzahl der Nutzer von Bitcoin Wallets jedes Jahr fast verdoppelt hat.

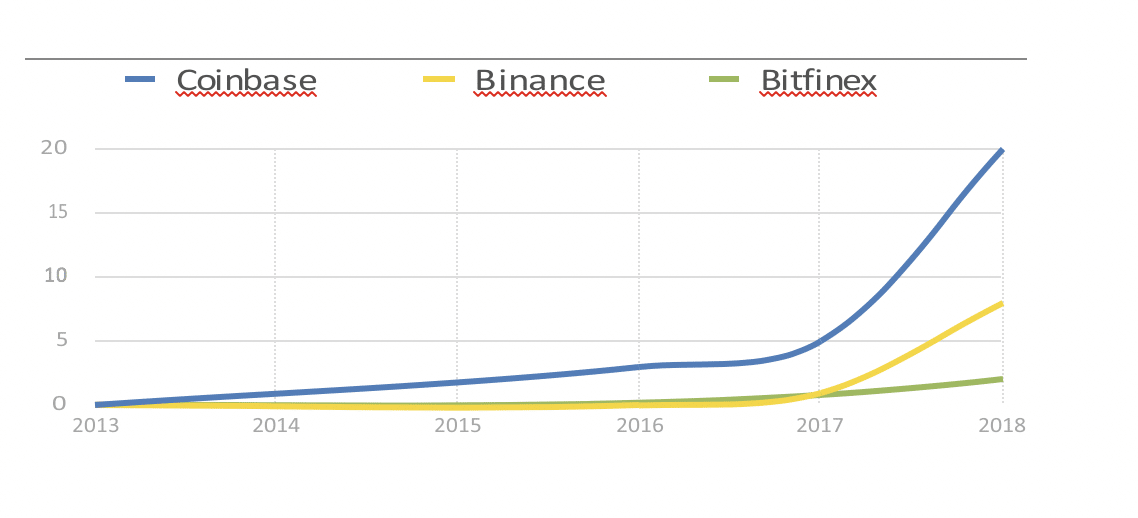

Ein weiterer Wachstumsindikator ist die Anzahl der an der Börse registrierten Nutzer. An den Nutzernummern gemessen, sind die größten Börsen heutzutage Coinbase, Binance und Bitfinex. Das dramatischste Wachstum erlebte Binance, die jüngste Börse unter den Großen, auf dem Markt. Gegründet im Juni 2017 verwalten sie bereits heute insgesamt rund 9 Millionen Nutzer (Q2/2018). Am 10. Januar holten sie in nur einer Stunde 250.000 Kunden an Bord, wie sie einen Tag später bekannt gaben. Coinsbase hat im 2. Quartal 2018 bereits über 2 Millionen Nutzer erreicht.

Wo stehen wir im Marktzyklus?

Einführung: Benutzer-Merkmale

So gut das vergangene Marktwachstum auch aussieht, so ist es nur wertvoll, wenn die Wachstumsrate der Vergangenheit auch in Zukunft weitergeführt werden kann. Ein wichtiger Indikator für die Akzeptanz im Marktzyklus ist die Eigenschaft des alltäglichen Käufers und Nutzers von Kryptowährung und Token.

Typische Merkmale der derzeitigen Marktteilnehmer sind:

- Sehr technisch orientiert

- Begeistert von Blockchain und der Kryptowährung

- Informiert sich über tägliche News und Updates des Marktes

- Verhält sich wie ein Spekulant und erwartet, dass der Markt massiv ansteigen wird

- Libertäres Denken und eine nichtreligiöse Einstellung

- Befindet sich durchschnittlich im jungen Alter, zwischen 18 und 30 Jahren

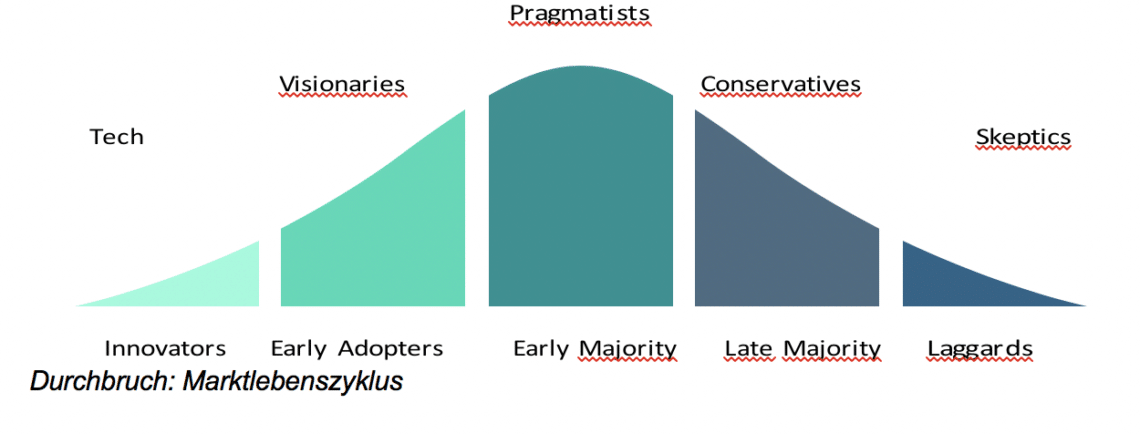

Wenn man die beschriebenen Merkmale in das Gesamtbild des Adoptionszyklus einbezieht, kann man sehen, dass wir uns noch in der Phase der frühen Adoption befinden. Diese Schlussfolgerung stimmt auch mit den exponentiellen Wachstumsraten der letzten Jahre überein.

Durchbruch: Marktlebenszyklus

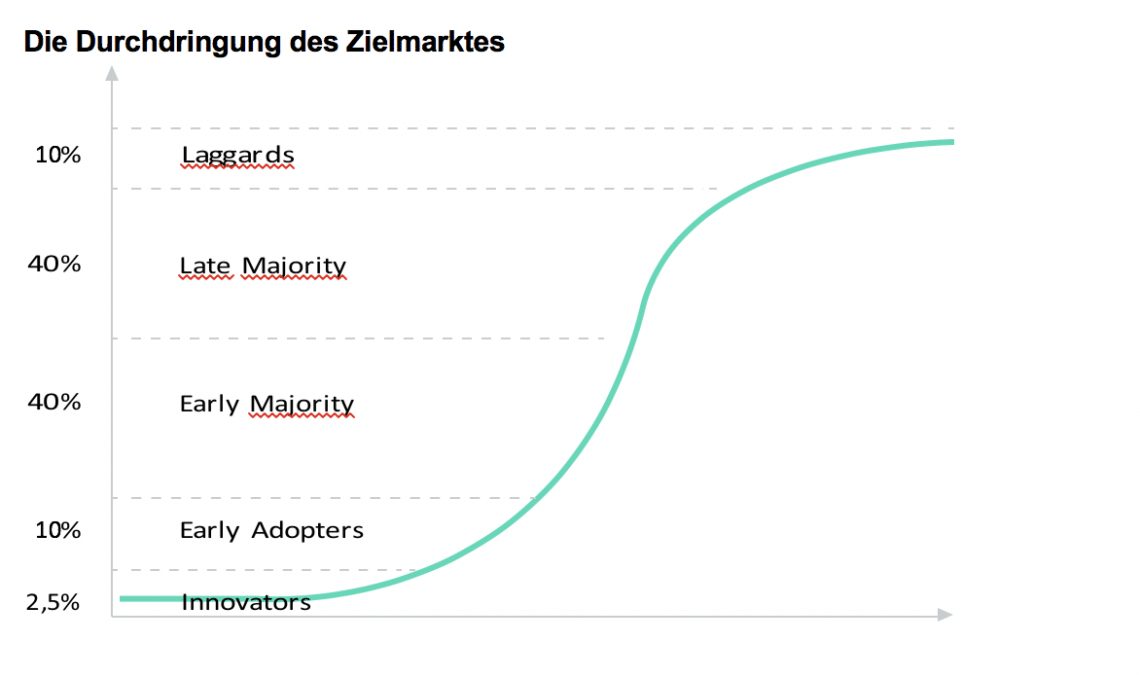

Eine weitere Möglichkeit, den Marktlebenszyklus in Bezug auf Technologie oder ein Produkt abzuschätzen, besteht darin, einen Blick auf die Marktdurchdringung zu werfen. Laut einer Umfrage im ersten Quartal 2018 haben nur 8% der US-Amerikaner Kryptowährung gekauft. Obwohl es Länder wie Südkorea, Japan oder Singapur gibt, in denen die Marktdurchdringung schon weit fortgeschrittener ist, übernimmt Amerika hier die Führung in Bezug auf die Übernahme in der westlichen Welt, da eine andere Studie zeigte, dass rund 53% der zufällig befragten Kryptowährungskäufer aus Nord- oder Südamerika stammen.

Unter der Annahme, dass virtuelle Währung eine potenzielle Schlüsseltechnologie im Hinblick auf den Austausch von Werten oder Gütern darstellt und aufgrund seiner Eigenschaft, dass es ein zirkulierendes Produkt ist, kann es sein, dass die Mehrheit der Gesellschaft in Zukunft jene teilweise oder gar ausschließlich nutzen wird. Die Nutzung von 8 % der Bevölkerung deutet bereits auf eine frühe Adoptionsphase hin.

Wachstumserwartungen

Kryptowährungen

Wie die oben aufgeführten aktuellen Marktgegebenheiten zeigen, dürften diese Wachstumsraten aus der Vergangenheit auch in der Zukunft zu sehen sein. Setzt man die Ergebnisse der genannten Marktdurchdringung in Relation, so wird das enorme Wertsteigerungspotenzial deutlich.

- 53% der Kryptowährungsinvestoren sind Amerikaner

- In den USA haben nur 8% Kryptowährung gekauft. In unserer Berechnung gehen wir von dieser Rate für ganz Nordamerika aus.

- Die Einwohnerzahl in Nordamerika beträgt 579 Millionen.

- Die Weltbevölkerung beträgt 7,6 Milliarden

Die Adoptionsrate der Kryptowährung in der Welt, außerhalb Nordamerikas, könnte wie folgt berechnet werden:

Menschen in Besitz von Kryptowährung in Nordamerika:

579.000.000/100 x 8 = 46.320.000 Menschen

Menschen in Besitz von Kryptowährung auf der restlichen Welt:

46.320.000/53 x 47 = 41.076.226,40 Menschen

Adoptionsrate außerhalb Amerikas: 100/7.021.000.000 x 41.076.226,40 = 0,585%

Die zu erwartende Wachstumsrate hängt von den zu erwartenden Adoptionsraten ab:

8% weltweite Adoptionsrate: 608 mio. Menschen, potentielle Wachstumsrate: 595,68%

15% weltweite Adoptionsrate: 1.140 mio. Menschen, potentielle Wachstumsrate: 1.204,40%

30% weltweite Adoptionsrate: 2.280 mio Menschen, potentielle Wachstumsrate: 2.508,80%

Angenommene Wachstumsraten werden zurückhaltend berechnet. Wenn Kryptowährung einen Status erreichen, bei welchem diese neben traditionellen Vermögenswerten wie Aktien Gold sowie als auch traditionellen Währungen stehen würde, ist eine Adoptionsrate von 30 % leicht zu erkennen. Hier wird nur die quantitative Annahme betrachtet. Eine potenzielle Tiefe der Marktdurchdringung könnte zusätzlich zu den berechneten Wachstumsraten als Multiplikator wirken. Grund für diese Entwicklung sind mehrere potenzielle Wachstumstreiber. Einige von diesen werden im nächsten Kapitel aufgeführt.

Die digitale Token-Wirtschaft

Neben der Kryptowährung selbst dürfte die digitale Tokenökonomie in der (nahen) Zukunft eine wichtige Rolle spielen. Blockchain basierte Anlagen haben ein hohes Potenzial die Märkte weltweit zu stören.

Einige Branchen und Vermögenswerte, die in Zukunft an der Blockchain gehandelt werden sollen, sind die folgenden

(nicht beschränkt auf):.

- Aktien und andere Formen von Gesellschaftsanteilen

- Immobilien

- Geistige Eigentumsrechte

- Persönliche Daten/ digitale Werbung

- Cloud-Speicherung

- Versicherungspolicen

- Wohltätigkeitsorganisationen

- Kredite

- Energie

- Lizenzen

Das Weltwirtschaftsforum prognostiziert, dass bis 2027 10% des Welt-BIP in der Blockchain gespeichert sind. Nimmt man das aktuelle Welt-BIP in Kaufkraftparität von 107,5 Billionen US Dollar und unter der Annahme einer erwarteten durchschnittlichen jährlichen Wachstumsrate von 3 %, führt 10 % des weltweiten BIP im Jahr 2027 zu 10/100 x 107.5 Billionen US$ x (1,03^10) = 14.37 Billionen US$.

Diese enorme potenzielle Marktgröße ist für institutionelle Investoren jedoch nicht zu erreichen. Die Tokenwirtschaft ist im Wesentlichen durch Dezentralisierung gekennzeichnet und angetrieben, als auch durch den Austausch zwischen Individuen, indem sie Zwischenhändler weglassen. Es wird eine hohe Nachfrage nach Plattformen und Gateways, für den Zugriff und das Nutzen von Token als Assets für die breite Masse von Individuen geben.

Wachtumstreiber

Überlegene Technologie

Bei der Vermögensverwaltung liegt es auf der Hand, dass eine Tokenisierung von Vermögenswerten verschiedene Vorteile mit sich bringen kann. Handelsaktiva auf der Blockchai führen zu

- Höherer Liquidität von bereits liquiden, aber vor allem illiquiden Vermögenswerte, wie Immobilien oder Lizenzen. Mit der Tokenisierung können nun ganz neue Klassen öffentlich gehandelt werden, was sich in der Vergangenheit als sehr schwierig herausstellte. Es ist möglich einen Bruchteil eines Patents, einer Lizenz oder eines Verlagsrechts zu kaufen.

- Reduzierung der Informationsasymmetrie durch unveränderliche verteilte Buchhaltung. Wer wie viel von einem Vermögenswert besitzt, kann nun öffentlich überwacht werden.

- (Derzeit) öffnen weniger KYC-Messungen Märkte für private Investoren

- Enormes Kosteneinsparpotenzial bei den Transaktionskosten zwischen Käufer und Verkäufer, da der Zwischenhändler, also der Makler, während des Transaktionsprozesses nicht mehr benötigt wird.

- Höhere Sicherheit und weniger Betrug, da Aktionen und Transaktionen öffentlich und unveränderlich sind. Die Blockchain sicher die Validierung von Transaktionen und stellt die Besitzverhältnisse von Vermögenswerten sicher.

- Höhere Geschwindigkeit bei dem Austausch von Assets durch die automatisierte Transaktionsvalidierung.

Natürlich hängen diese Entwicklungen von der Kenntnis, und dem Einsatz der Blockchain Technologie selbst, ab. Makler und Immobilienmakler werden nicht einfach ihre Markmacht aufgeben, die sie zweifellos haben. Daher ist die Übernahme eher vom “longtail” zu erwarten:

Einzelpersonen und kleinere Akteure, die nicht den traditionellen Weg gehen Kapital zu beschaffen oder Vermögenswerte auszutauschen. Die positiven Effekte wie Kostensenkungen und Geschwindigkeit sind unbestreitbar und erden den Druck von unten nach oben erhöhen und die großen Players zwingen, ihre Geschäftskonzepte und traditionelle Art des Managements zu ändern.

Weitere Regelungen für die Massenadoption

Aufsichtsbehörden wurden in fast allen Ländern von der Kryptowährung unvorbereitet getroffen. Deshalb gibt es so viele verschiedene Herangehensweisen an das Thema. Von einem vollständigen Durchgreifen in China, zu einer “halben Legalisierung“ der Spitzenwährung in Thailand oder der gelähmten still stehenden Währung in Deutschland, bis hin zu einem recht offenen und freien Marktansatz in Singapur oder sogar der offiziellen Erklärung als Währung in Japan, haben wir bisher fast alles gesehen. Nachdem sich die erste große Welle etwas beruhigt hat, dürften sich die verschiedenen Ansätze einander eingrenzen und weltweit einen homogeneren Charakter bilden und dann in einem weithin akzeptierten Standard übereinstimmen. Obwohl solche Regelungen oft zu Einschränkungen des freien Marktes führen, werden sie dazu beitragen, dass sowohl große Unternehmen, als auch Banken und weniger erfahrene Individuen mit weniger Zweifel in den Markt eintreten können. Massenadoption kann nur stattfinden, wenn jedem Teilnehmer bewusst ist, was legal bzw. illegal ist.

Markteinführung in Asien

Asien-Pazifik wird für das Marktwachstum eine entscheidende Rolle spielen. Sowohl die Bevölkerung, als auch die Märkte wachsen stetig. Darüber hinaus ist ein hoher Prozentsatzder Bevölkerung immer noch ohne Bankverbindung und hat keinen Zugang zu einem Bankkonto. Sie sind potentielle Kryptowährungsnutzer, da keine Infrastruktur, sondern nur ein Smartphone für den Austausch des digitalen Geldes benötigt werde. Solche Schlüsselfaktoren verbinden sich mit einer hohen Affinität zur Technologie in asiatischen Ländern.

Zu guter Letzt erwarten wir, dass China seinen Markt in naher Zukunft wieder öffnet, nachdem seine Regulierungsbehörden ein klares Bild über die Situation haben, was zu einem raschen Wachstum der Nutzer im Ökosystem führen wird.

Niedrige Markteintrittsbarrieren

Darauf wurde bereits in der Rubrik “Überlegene Technik” hingewiesen. Um an der Token Wirtschaft teilnehmen zu können, ist es nicht erforderlich, strenge Vorschriften zu erfüllen. Jedes Unternehmen kann einen Token ausstellen, um seinen Cashflow oder Unternehmenswert darzustellen und jeder kann diesen kaufen, ohne durch strenge KYC-.Maßangaben eines Maklers durchlaufen zu müssen. Die Kosten für die Erstellung und Ausgabe eines Token, sind im Vergleich zur Ausgabe von Unternehmensanteilen an Investoren oder sogar öffentlich während eines Börsengangs, sehr gering. Wir gehen davon aus, dass viele traditionelle Unternehmen in naher Zukunft erste Schritte in Richtung des Marktes gehen werden. Der Kurierdienst “Telegram” hat bereits gezeigt, wie erfolgreich ein ICO sein kann, wenn der Aussteller bereits über ein funktionierendes Geschäft verfügt.

Potenzielle Wachstums Beschränkung

Fehlende rechtliche Rahmenbedingungen (Token)

Um die breite Masse der Investoren anzuziehen, muss ein rechtlicher Rahmen für dessen Investitionen geschaffen werden. Bislang basiert die gesamte Token Wirtschaft auf Vertrauen. Investoren müssen dem Unternehmen oder der Person, die das Token ausstellt, vertrauen, dass diese ihre Versprechen auch wirklich einhalten werden. Ein Dämpfer ist hier natürlich die hohe Liquidität. Falls die Ziele nicht erreicht werden, können Investoren leicht am Markt verkaufen.

Volatilität

Die hohe Volatilität der Kryptowährung ist definitive ein Problem. Einerseits schreckt sie konservative Anleger ab, die nicht bereit sind in einen so risikoreichen Markt einzutreten. Auf der anderen Seite führt die Volatilität zu einem negativen Effekt in Bezug auf die breite Einführung von virtuellen Vermögenswerten als Währung. Bei stark steigenden Märkten und Devisenpreisen kauft niemand mehr seine Kaffee mit diesen, sondern springt eher zu einer weiteren Preiserhöhung.

Überregulierung

Regierungen neigen oft dazu, eher starker als weniger zu regulieren. Da der Markt für virtuelle Währung noch recht jung ist, besteht das Risiko, dass diese von den Regierungen als roter Faden erkannt wird, was zu einem Durchgreifen auf solche Vermögenswerte und deren Verwendung führen könnten. Bislang sehen wir diese Entwicklung nur in bestimmten Regionen, wie China oder in den USA.

Potenzieller Markt für Banking-Apps

Allgemeine Nachfrage nach digitalem Banking

Aufgrund der weltweiten Verbreitung des Internets seit Anfang der 200er Jahre, sowie der weiten Verbreitung des Smartphones und anderen mobilen Geräten, erwarten Kunden zunehmend einen digitalen Service im Bereich Banking und Fondsmanagement. Der Aufstieg von Banking-Apps wie Revolut oder N26 unterstreicht diesen Trend. Eine von Accenture veröffentliche Studie beschreibt eine Verschiebung des Kundenverhaltens und der Kundenerwartung. Neue Charakterzüge wie zum Beispiel

- Jüngere Konsumenten bevorzugen zunehmend Banklösungen von Technologiekonzernen wie Facebook oder Amazon anstatt von traditionellen Bankanbietern

- Automatisierter Support wie z.B. Chat-Bots sind willkommen

- Eine Personalisierung der Bankerfahrung wird gefordert

- Starker Schutz von persönlichen Daten schafft Vertrauen.

Geforderte Tools, welche durch die am schnellsten wachsenden Banknutzer definiert werden, die so genannten Nomaden, sind

- Peer-to-Peer Transaktionen

- Kontaktlose Zahlungslösungen

- Günstige Cross-Boarder Geräte •

- Direkte Zugriffstools für virtuelle Währungen

- Budgetverwaltungstools

Bereits heutzutage nutzen 46 % der Kunden ausschließlich digitale Kanäle im Bereich Banking, was einer Steigerung von 19 % innerhalb von nur 4 Jahren entspricht, wohingegen 82 % die Jahrtausende, die ein Smartphone besitzen, Mobile-Banking Lösungen nutzen. Das passt zu den Trends in den APAC-Märkten, welche mobile Erstmärkte sind und in denen die Mehrheit der Bevölkerung FinTech-Lösungen zum Bankgeschäft mit ihren Mobiltelefonen einsetzt.

Allgemeine Nachfrage nach Virtual Currency Banking

Die zunehmende Einführung von Kryptowährung, sowie die technische Weiterentwicklung des Blockchain basierten Asset Managements, führen zu einer Nachfrage nach Banking-Apps, die den neuen Anforderungen gerecht werden. Aktuelle Lösungen werden aufgeteilt und sind auf bestimmte Prozesse spezialisiert, z.B. den Austausch von Vermögenswerten (market places) oder auf die Abspeicherung (Wallets). Ausgaben funktionieren oft nur bei gleichbleibender Währung. Außerdem sind die meisten aktuellen Lösungen in Bezug auf ihre Schnittstellen schlecht implementiert. Aus Sicht von UX/UI gibt es Raum zur Verbesserung des Kunden Erlebnisses, der auch für eine breite Annahme und häufige Nutzung notwendig ist.

Laut der erwähnten Studie von Accenture fordern 50 % der Banknomaden bereits heute Zugang zu virtuellen Währungen. Dies ist ein weiterer Indikator für eine steigende Annahme, da Nomaden eine wachsende Benutzergruppe sind.

Nachfrage in den aufstrebenden Märkten – Bankgeschäfte ohne Bankverbindung

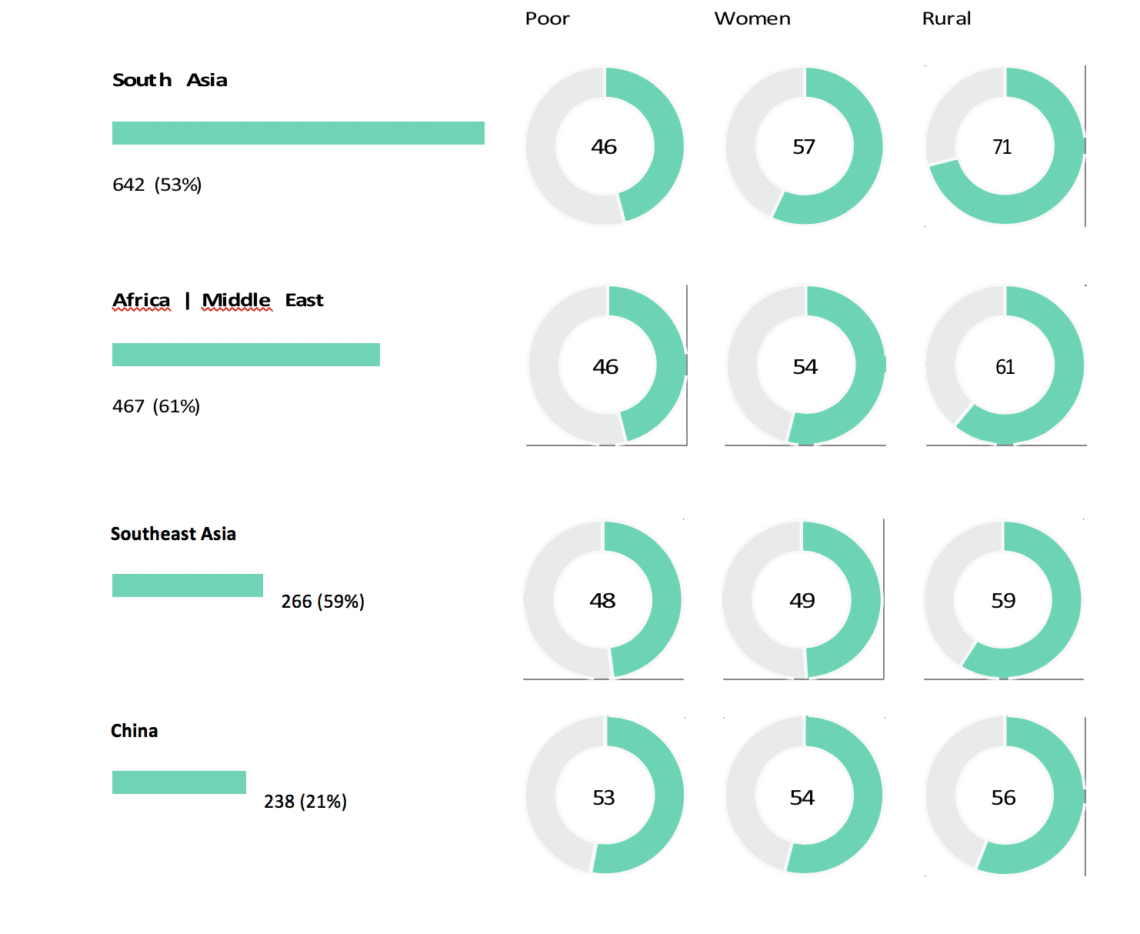

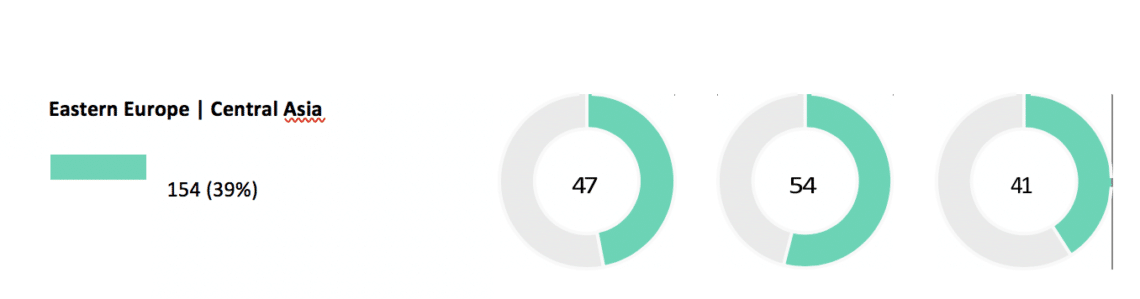

Forschungen der Weltbank, in 160 Ländern, haben eine Chance von 380 Milliarden Dollar in Bezug auf die Bankennachfrage in bestimmtem Regionen, rund um den Globus, entdeckt. Während in westlichen Ländern wie Norwegen, Großbritannien oder Deutschland mehr als 98 % der Bevölkerung im Alter von über 15 Jahren bereits über ein Bankkonto verfügen, liegen Regionen in Zentralasien und Afrika hierfür weit zurück. Das Schlusslicht bildet hier Turkmenistan, wo nur 1,8 % über ein Konto verfügen. Dicht dahinter liegen Nigeria (3.5%), Madagascar (5.7%) und Guinea (6.3%).

Addiert man die Zahlen zusammen, kommt man auf fast 2 Milliarden Menschen, die finanziell ausgegrenzt werden.

Anzahl der finanziell ausgeschlossenen Anteile der finanziell ausgegrenzten Bevölkerung %

Millionen (% der erwachsenen Bevölkerung)

- Southeast Asia 266 (59%)

- China 238 (21%)

- Latin America 214 (48%)

- Eastern Europe | Central Asia 154 (39%)

Menschen in Schwellenländern nehmen in der Regel nicht am formalen Banksystem teil. Die meisten Transaktionen werden in Bar durchgeführt. Der Zugang zu institutionellen Krediten ist sehr begrenzt und es gibt keine Möglichkeit sein Geld sicher zu lagern und zu investieren. Insgesamt haben nur 17.9 % der Erwachsenen in einkommensschwachen Ländern eine Deibtkarte. Aber es wird eine Verschiebung geben. Wie Studien großer Marktforscher wie PwC zeigen, werden die Schwellenländer deutlich schneller wachsen, als die bereits etablierten. PwC prognostiziert Vietnam, Indonesien und Nigeria als die am schnellsten wachsenden Volkswirtschaften innerhalb der nächsten 30 Jahre. China und Indien sollen die USA übertreffen und die beiden größten Volkswirtschaften der Welt werden. Die Schwellenländer führen bereits heute im Wachstum des weltweiten Bankings, was sich voraussichtlich so fortsetzen wird.

Die größte Nachfrage entsteht bei kleinen und mittleren Unternehmen, welche Kredite benötigen um zu wachsen. Insgesamt gibt es ca. 200 Millionen finanziell unversorgte Unternehmen, die nach einer McKinsey-Analyse eine Kreditlücke von 2.2 Billionen verursachen. Dabei spielt neben dem Consumer Banking das digitale und insbesondere das Mobile Banking eine wichtige Rolle. Gründe dafür sind der einfache Zugang zu mobilen Geräten (die meisten dieser Länder sind mobile Erstmärkte), effizientes Onboarding und schnelle Abwicklung von Zahlungen und Mikrokrediten. Darüber hinaus führen solche Remote-Strukturen, die Mobiles Banking bietet, zu geringeren Risiken und Aufwendungen seitens der Banken. Die Durchdringung kann mit deutlich geringeren Kosten erreicht werden, was auch auf der Kundenseite Vorteile bringen würde.

Welche fundamentalen Veränderungen werden wir in die Finanzindustrie erleben??

Der Aufstieg des dezentralen Geldes

Blockchain Technologie in Kombination mit digitalem Banking ermöglicht es den Menschen die Kontrolle über ihr Geld wieder zu bekommen. Obwohl das Problem des Vertrauens in Bezug auf Banken in westlichen Ländern nur eine geringe Rolle spielt, wird es in bestimmten Ländern oder Situationen doch sehr deutlich. Events, wie die Kaution in Zypern im Jahr 2013 oder der Konkurs von den Lehman Brothers in 2008, sowie die Hyperinflationsperioden in Ländern wie Venezuela oder Simbabwe, in denen der Zugang zu Bargeld begrenz ist um Banküberfälle zu verhindern, prägen die Menschen. Ein weiteres berüchtigtes Beispiel ist die plötzliche Abwertung der 500er und 1000er Rupie Noten in Indien, einem Land, in dem ein Großteil der Ersparnisse in Bar gehalten wird. Diese Beispiele zeigen folgendes: Ersparnisse und Immobilien sind, im Falle einer finanziellen Notlage, nicht sicher. Bereits haben wir gesehen, wie die Einführung der Kryptowährung in den genannten Ländern drastisch zugenommen hat. Diese kann man leicht einführen und sie sind vor der Beschlagnahme durch Dritte (in diesem Fall die Regierungen) geschützt. Wie oben gezeigt, wird Geld digital werde, vor allem in Schwellenländern. Die Kombination aus einem solchen Trend und der Tatsache, dass gerade Schwellenländer, aufgrund ihrer oft instabilen Wirtschaftslage und politischen Situation, mehr Risiken ausgesetzt sind, führt zu einem fast notwendigen Schritt, und zwar zu der dezentralen Geldpolitik. Kryptowährungen werden zuerst zu einem sicheren Hafen. Eine breitere Akzeptanz wird dann die Vorteile aufzeigen, während in den westlichen Ländern, geprägt vom Individualismus und digitalen Trends, die Aufmerksamkeit ebenfalls steigen wird.

Tokenisierung von Vermögenswerten

Aufgrund der überlegenen Technologie der Blockchain und ihrer Möglichkeiten, wird die Tokenisierung zu einem großen Trend werden. Das Potenzial Kosten zu senken und die Transaktionsgeschwindigkeit zu erhöhen, wird große Players dazu bringen, ihre Vermögenswerte zu tokenisieren, anstatt sie auf herkömmliche Weise zu emittieren. Neben den Blockchain ähnlichen Unternehmen, die bereits eine erste Münze (oder ein Token) anstelle von traditionellen Finanzierungsrunden anbieten, werden auch traditionelle Unternehmen in den Markt eintreten. Eine solche Entwicklung wird sehr gesund für das Image von Token sein, als Kryptowährungen im Allgemeinen, und wird eine breite Masse von Investoren anziehen. Wie zu Beginn bereits erwähnt, hat die Weltwirtschaft eine Prognose für die zukünftige Speicherung von Vermögenswerten abgegeben. Die Speicherung in der Blockchain, ermöglicht jenen den Handel auf dem marketplace. Dies bedeutet, dass neben offensichtlichen Werten wie Aktien auch andere Arten von Vermögenswerten zum Handel und Tausch angeboten werde.

Währungswettbewerb

Neben Bitcoin, das derzeit von der Mehrheit der Investoren als Rohstoff und nicht als Währung angesehen wird, stehen mehr als 1500 weitere dezentrale Währungen zur Verfügung. Darüber hinaus erwägen die Zentralbanken auch, ihre Währungen in der Blockchain zu emittieren. Günstigere Umrechnungsgebühren und niedrigere Wartungskosten geben dem Besitzer/Nutzer die freie Wahl, eine bestimmte Währung zu bevorzugen. Auch ist bei Missbrauch oder geringer Wertbeständigkeit ein schneller Wechsel zu Alternativen möglich. Ein solches Szenario wird zu einem Wettbewerb zwischen allen existierenden Währungen führen. Wiederum wird die Privatpersonen umverteilt.

Investitionen werden privat

Kryptowährungen und Token sind das Kapital des “Kleinanlegers”. Niedrige Kosten und die Möglichkeit, Werte in winzige digitale Fraktionen (Token) zu zerlegen, ermöglichen es auch vermögenden Privatpersonen in einen Markt einzusteigen und Investitionen zu tätigen. Der Long-Tail von “durchschnittlichen” Menschen hinter institutionellen Anlegern dürfte eine Welle neuer Liquidität über die Märkte bringen, die die Machtverteilung im Hinblick auf die Marktbeeinflussung neu ausrichtet und eine Verschiebung in Richtung einer stärker privatwirtschaftlich geprägten und verteilten Wirtschaft bewirkt.

Vollständige Digitalisierung

Die Digitalisierung hat bereits die Art und Weise verändert, wie Menschen Bankgeschäfte tätigen und investieren. Schnittstellen-Aktivitäten sind online verfügbar und Mobiles Banking nimmt zu. Wir werden in den nächsten Jahren einen anhaltenden Trend beobachten können. Weitere Integrationen digitaler Komponente in unseren Alltag, schärft das Bewusstsein für digitale Werte. Es wird üblich werden, nur digitalen Zugang zu Dienstleistungen zu haben und digitale Gegenstücke von Sachwerten zu erwerben. Im Gegenzug werden Vorteile der digitalen Wirtschaft immer normaler. Bankmerkmale wie schnelle Transaktionen, On-Demand-Management oder globaler Zugriff, waren früher einmal spannende Features, die heutzutage von jedem Kunden erwartet werden und zu den Grundbedürfnissen gehören. Um die Lücke auf der erfreulichen Innovationsseite zu schließen, Blockchain Technologie kommt zum Einsatz.

Kommentar Schlussfolgerung

Das Bankwesen, wie wir es kennen, steht vor einem disruptiven Wandel. Traditionelle Banken mit großen Filialen, viel Papierkram, hohen Gebühren und langsamen Service gehören der Vergangenheit an. Globalisierung, Digitalisierung und der Aufstieg neuer Technologien treiben die Kundenanforderungen auf ein neues Niveau und treiben das Wachstum neuer Nutzergruppen voran. Die Einführung von Kryptowährungen und Tokenized Assets wird, aufgrund ihrer Vorteile, die sie mit sich bringen, wahrscheinlich rund um den Globus fortgesetzt werden. Wieder einmal hat überlegene Technologie den Weg für die nächste globale Revolution geebnet.

Quellen

- https://www2.deloitte.com/content/dam/Deloitte/sg/Documents/financial-services/sea-fsi-digitaltransaction-banking-noexp.pdf

- https://www.accenture.com/t20170125T114252Z__w__/us-en/_acnmedia/Accenture/next-gen-3/

- DandM-Global-Research-Study/Accenture-Banking-Global-Distribution-Marketing-ConsumerStudy.pdfla=en

- https://news.bitcoin.com/survey-says-8-of-the-american-population-now-own-cryptocurrency/

- https://www.zerohedge.com/news/2013-03-10/demographics-bitcoin

- https://cointelegraph.com/news/bitcoin-users-who-they-are-and-what-they-do

- https://paymentandbanking.com//go.csiweb.com/rs/361-IGT-147/images/WP_NPT_MER_DigitalBanking.pdf

- https://thefinancialbrand.com/65628/digital-banking-consumer-trends/

- https://paymentandbanking.com//www.atimes.com/mobile-banking-asia-future-now/

- https://www.pwc.com/gx/en/world-2050/assets/pwc-world-in-2050-slide-pack-feb-2017.pdf

- https://centricdigital.com/blog/digital-transformation/how-emerging-markets-are-tapping-intoconsumer-banking-technologies/

- https://www.mckinsey.com/~/media/McKinsey/Featured%20Insights/

- Employment%20and%20Growth/

- How%20digital%20finance%20could%20boost%20growth%20in%20emerging%20economies/

- MG-Digital-Finance-For-All-Full-report-September-2016.ashx

Autor