Coya ist nicht Lemonade, oder: Herr Kaiser will nicht abtreten

Fintechs aus dem Payment-Bereich werden von den Investoren gerade mit Geld überschüttet. Aktuelle Zahlen und Meldungen zu den großen Hoffnungsträgern unter den Insurtechs wirken dagegen eher unschön. Woran liegt das?

Fintechs aus dem Payment-Bereich werden von den Investoren gerade mit Geld überschüttet. Aktuelle Zahlen und Meldungen zu den großen Hoffnungsträgern unter den Insurtechs wirken dagegen eher unschön. Woran liegt das?

Auf dem Panel zum Thema Insurtech auf der Banking Exchange 21 fielen zwei Sätze, die nachklingen: „Alle Insurtechs in Deutschland kommen zusammen gerade einmal auf ein Prozent Marktanteil.“ Ups! Und: „Herr Kaiser wird noch eine ganze Weile eine Rolle spielen.“ Beide Statements werden bei den Mitarbeitenden und Gründern von Insurtechs nicht für Freude gesorgt haben; sie beschreiben allerdings die Realität im deutschen Versicherungsmarkt. Darüber täuschen auch Jubelmeldungen wie um Wefox nicht hinweg. Zumindest trifft das für alle Insurtechs zu, die sich nicht als Enabler für Versicherer positionieren, sondern Produkte an die Kundinnen und Kunden bringen wollen.

Coya landet gerade hart

Coya gehörte hierzulande zu den großen Hoffnungsträgern unter den Insurtechs. Schließlich beteiligte sich mit Valar Ventures von Peter Thiel ein klingender Name an dem Startup. Doch so richtig Traktion hat Coya im deutschen Markt bisher nicht aufgenommen, trotz Fundings, die insgesamt die Summe von 40 Mio. Dollar überstiegen haben. An dieser Stelle beteiligen wir uns nicht an den Spekulationen über ein nicht zustande gekommenes neues Funding, und auch das (temporäre) Pausieren von Affiliate-Programmen, über das in den Medien berichtet wurde, kann tatsächlich strategisch begründet sein, wie Coya ins Feld führt.

Da wiegt die aktuelle Personalmeldung schon schwerer. Nett verpackt wird Rückkehrer Max Bachem als alleiniger CEO ausgerufen. Gründer Andrew Shaw verlässt das Führungsteam, bleibt aber beratend dabei, wie es dann so schön heißt. Ruhiges Fahrwasser sieht anders aus. (Nachtigall, ick hör dir trapsen)

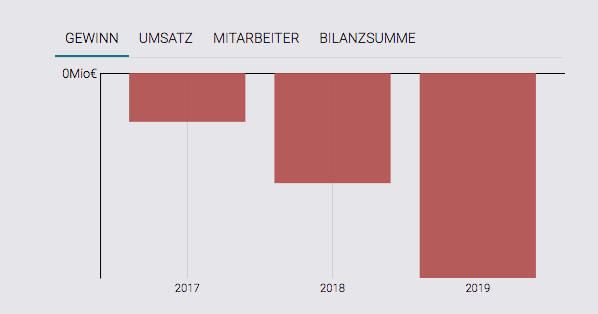

Startup hin und her: Der letzte offiziell hinterlegte Geschäftsbericht von Coya für das Jahr 2019 ist jedenfalls keine unterhaltsame Lektüre. „Für das Berichtsjahr 2019 verzeichneten wir ein versicherungstechnisches Nettoergebnis von –10.378 Tsd. Euro“. Und weiter: „Dementsprechend ergab sich am Jahresende ein Fehlbetrag in Höhe von 15.056 Tsd. Euro (Vorjahr 8.088 Tsd. Euro).“

Nun erkennt der Versicherungsbote zwar (auf Basis vorläufiger Zahlen?) einen positiven Trend für 2020. Das ändert an der roten Farbe des Ergebnisses jedoch nichts! Da hilft auch kein relatives Wachstum bei der Zahl der Versicherten um ein Drittel gegenüber dem Jahr 2019.

Direkt- vs. Maklervertrieb

Bekanntlich ist ja jeder hinterher immer schlauer. Aber es scheint zumindest ein strategischer Fehler von Coya zu sein, sich ausschließlich auf den digitalen Direktvertrieb seiner Produkte zu verlassen. Affiliate-Programme sind wegen ihrer Provision immer teuer. Und so nett und sympathisch Coya online auch rüberkommt: In Deutschland ist es schwer schwer, sich gegen etablierte Markennamen zu positionieren. Beispiel gefällig? Gerne! Erinnern Sie sich noch an Herrn Kaiser? Obwohl ihn nur noch die Älteren im TV gesehen haben, kennt ihn (fast) jeder. Und auch Allianz oder Axa sind im Fernsehen nach wie vor omnipräsent. Vermutlich dürfte Coya besser beraten gewesen zu sein, sich der klassischen und etablierten Maklerstrukturen in Deutschland zu bedienen. Mit fast 200.000 zugelassenen Maklern in Deutschland gäbe es jedenfalls reichlich potentielle Vertriebspartner. Und die meisten Pools und Makler haben die Online-Welt auch nicht verschlafen und besitzen vor allem auch Bestandskunden.

Auf Vergleichsportalen zählt eben nur: der Preis und die Versicherungsleistung.

Bei Sach- und Kompositversicherungen bleibt es eben schwierig

Zum Portfolio von Coya gehören Hausrat, Privathaftpflicht, Hundehaftpflicht, Tierkranken, Fahrrad und E-Bike. Relativ leicht zu bauen, überschaubare Schadenssummen und perfekt für automatisiertes Underwriting.

Aber um nennenswert auf Portalen wie Check24 zu wachsen, braucht es eben auch wettbewerbsfähige Tarife. Erstaunt stellt man dort fest, dass der monatliche Beitrag einer Coya-Hausrat inklusive Glasbruch und Schutz gegen eigene Fahrlässigkeit dann in einer Liga mit einer Axa, HanseMerkur oder HDI spielt. Merken Sie was? Wir sind wieder beim adretten Haustürvertreter „Herr Kaiser“ und seiner starken Marke im Versicherungsköfferchen. Warum also auf einen digitalen Underdog vertrauen?

Der Blick in die USA hilft ja nicht weiter

Wenn es um das Potential von Insurtechs geht, fällt immer wieder ein Name: Lemonade aus den USA. Schließlich hat das Startup scheinbar mühelos den Status eines Unicorns erreicht. Es ist durchaus möglich, Äpfel mit Birnen zu vergleichen; die Frage ist nur, wie sinnvoll das ist. Denn der Blick in die USA hilft nur bedingt weiter. Und es fällt auf, dass sich Lemonade hierzulande deutlich schwerer tut, als das Unternehmen wohl selbst erwartet hat. Denn Lemonade wächst in den USA stark in einem Produktsegment, das vom Markt eher wenig versorgt wurde: Policen, die unserer Wohngebäude- und Hausratversicherung gleichen. Versicherungen, von denen in Deutschland dank jahrzehntelanger Arbeit von Stiftung Warentest wohl jeder weiß, dass sie mehr als sinnvoll sind. Abgesehen davon, ist die Mentalität der US-Kunden auch bei Versicherungen eine völlig andere. Das „Land of the Free and Home of the Brave“ hat es bekanntlich (mit Ausnahme von Car-Insurance) ja nicht so mit Vorsorge.

Um in Deutschland als Startup im harten Markt der Versicherungen zu bestehen, braucht es einen langen Atem und viel Kapital. Wie viel Coya davon noch hat, wird die nächste Zukunft zeigen müssen.

Autor