Geschichten von Payment-Bewertungen an der Börse

Wo liegt eigentlich Omaha? Die Heimat des berühmte Orakel und Börsenexperten-Duo Warren Buffet und Charlie Munger. Wir wollen uns nicht als Nachfolger ins Spiel bringen – (auch wenn Warren durch konsequente Cola und Burger Ernährung sicherlich 120 wird) – so gibt die Börse doch einiges an “Stories” her.

von Kilian Thalhammer und Jochen Siegert

Wir versuchen uns mal als Analysten- natürlich im Kontext des Adyen IPO und sonstiger Börsenaktivitäten. Im ersten Schritten listen wir einfach mal aus unserer Sicht interessante Zahlen auf – manche lassen wir auch einfach mal “im Raum stehen” – Stichwort “wirken lassen”.

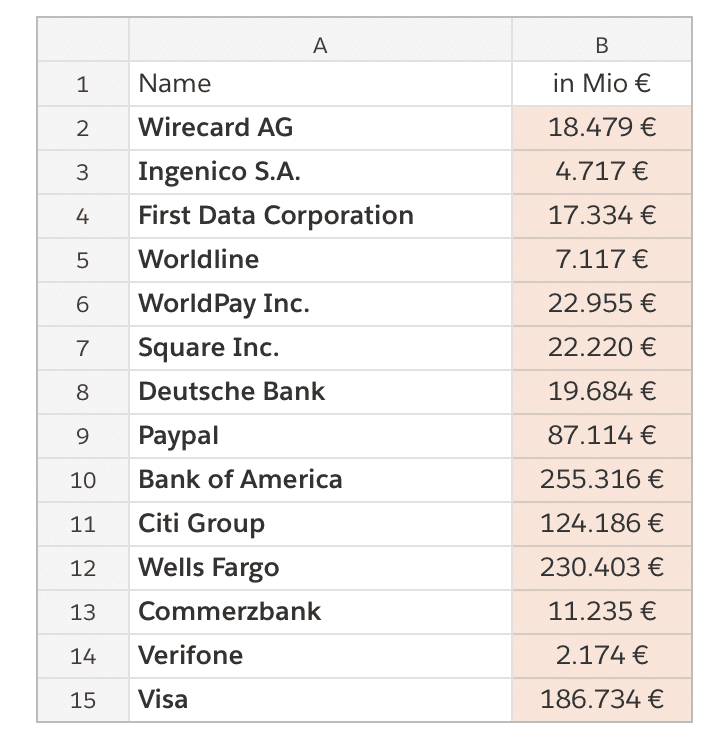

Starten wir mit dem Market Cap – hier eine Liste von Firmen die, wenn man die “Spannbreite” von Analysten ansetzt, alle im gleichen Vertical unterwegs sind – uns als FinTech/Payment Nerds ist natürlich klar, dass die Geschäftsmodelle teilweise deutlich unterschiedlich sind.

Ein ziemlicher Spread der auf den ersten Blick nicht wirklich erklärbar ist – dazu kommt noch Adyen mit 12,3Mrd €. Was können wir daraus schließen? Payment ist sexy (aber nicht old school) – Banking is it not (zumindest in Deutschland). Doch ist das wirklich eine nachhaltige Aussage, kann man daraus etwas schließen? Wir denken nein, denn dies sind eher Einzelfallbetrachtungen und kein global galaktischer Trend – wir müssen also tiefer rein….

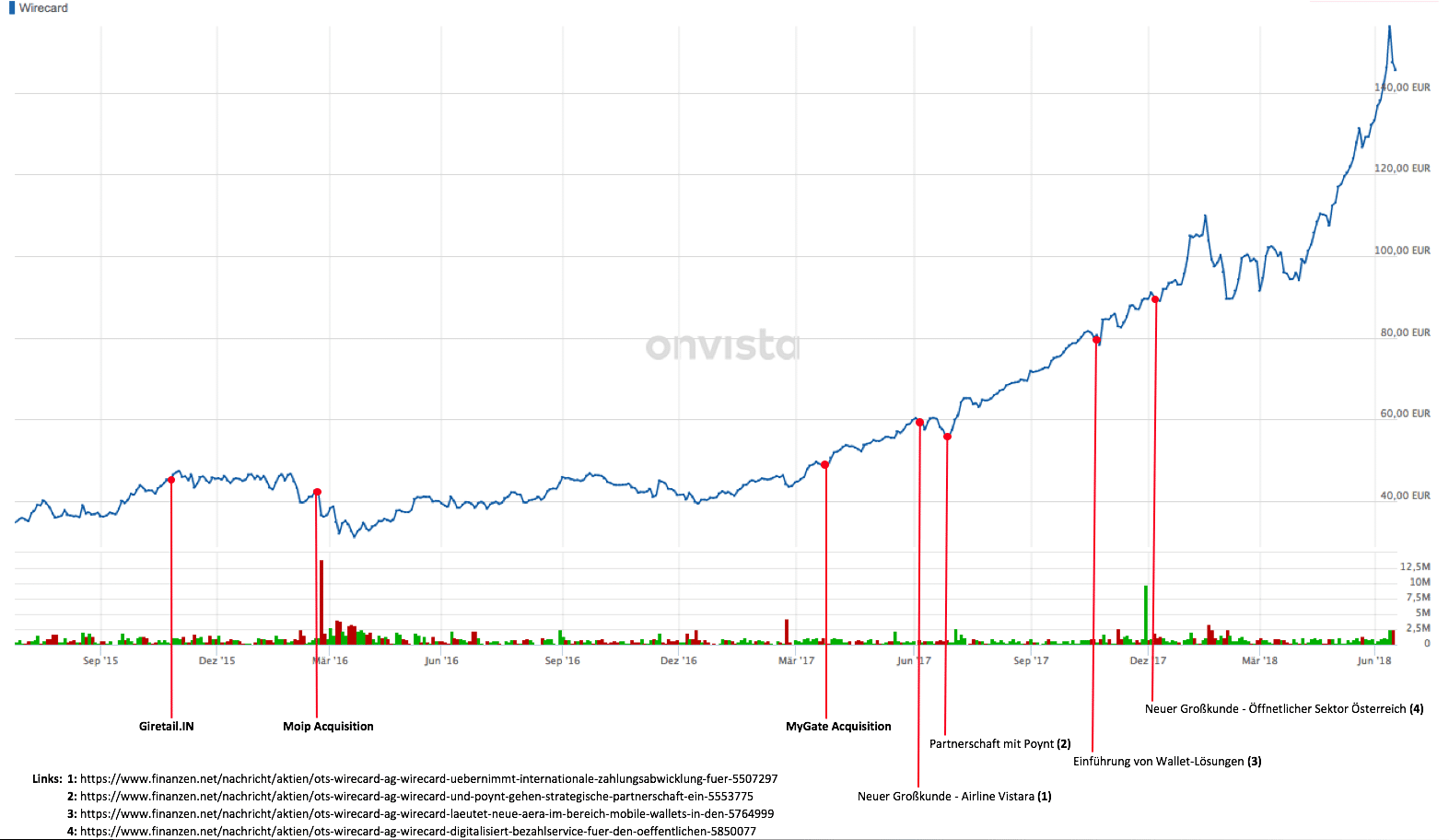

Und hier auf der Zeitachse ein paar interessante Entwicklungen:

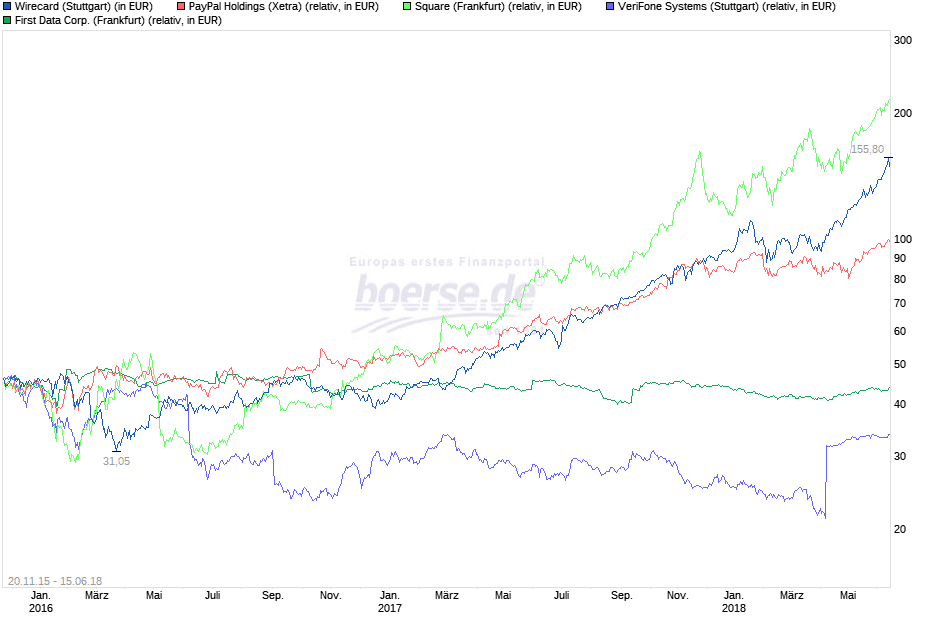

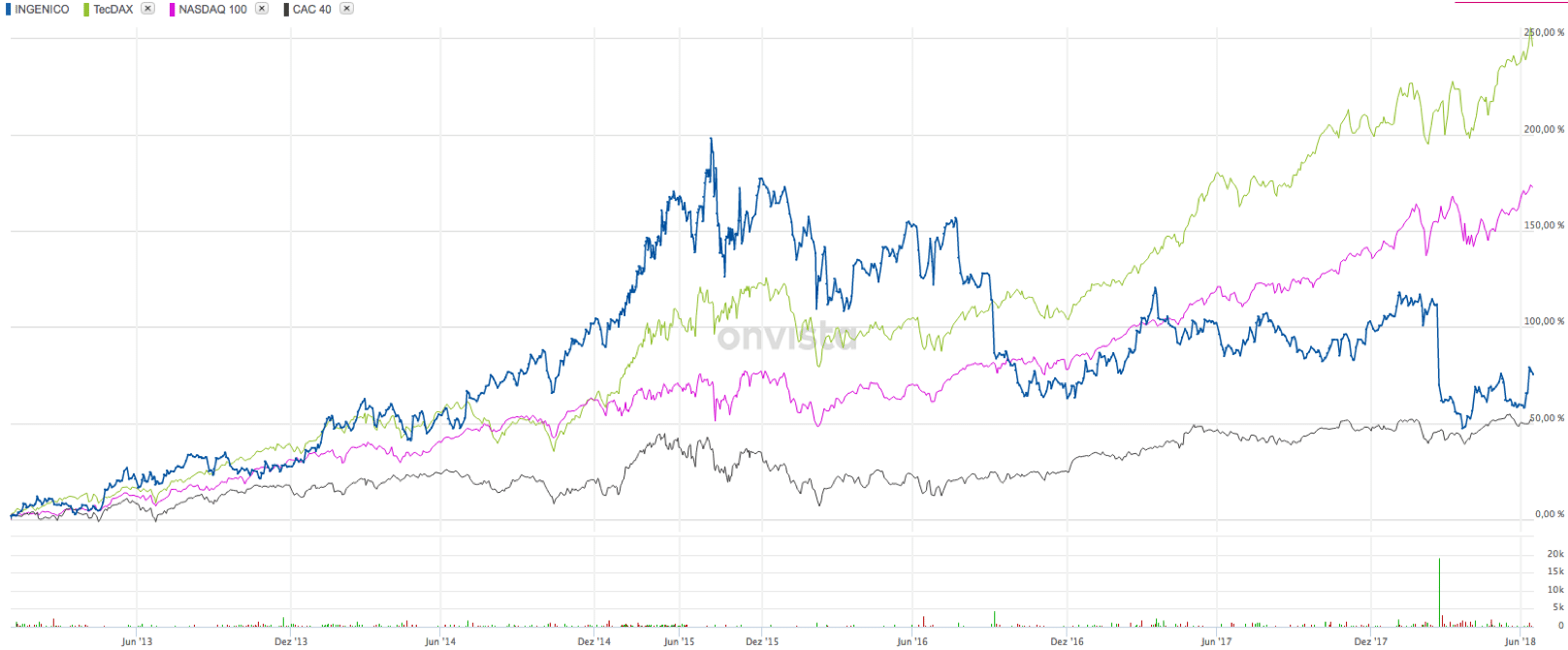

Nur weil eine Firma im Payment aktiv ist, bedeutet es nicht, daß Sie vom aktuellen Börsenboom erfasst wird. Während Wirecard, PayPal und Square als “New Kids on the Block” sich von Allzeithoch zu Allzeithoch entwickeln, liegt bei den traditionellen Playern wie First Data oder Verifone mehr oder weniger ein Seitwärtstrend seit 2016 vor.

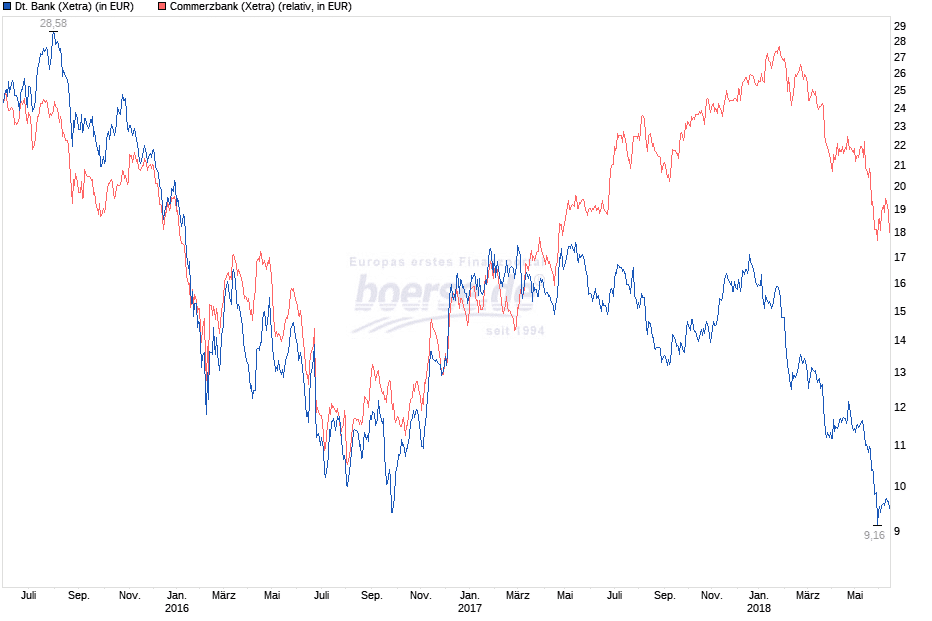

Aber besser eine Seitwärtsbewegung als ein klarer Abwärtstrend und Vernichtung von Shareholder Value, wie wir es bei der Deutschen Bank und Commerzbank leider sehen.

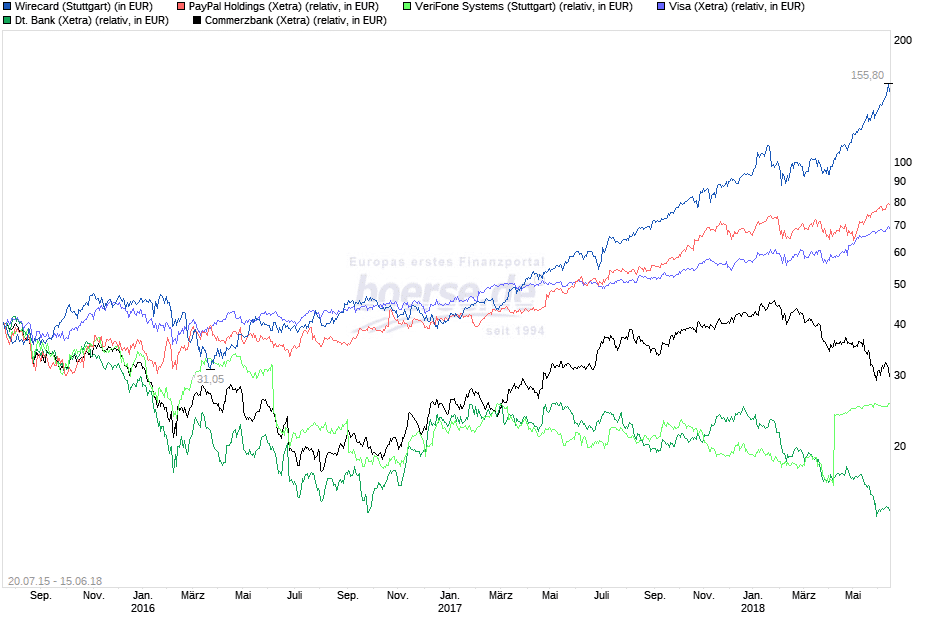

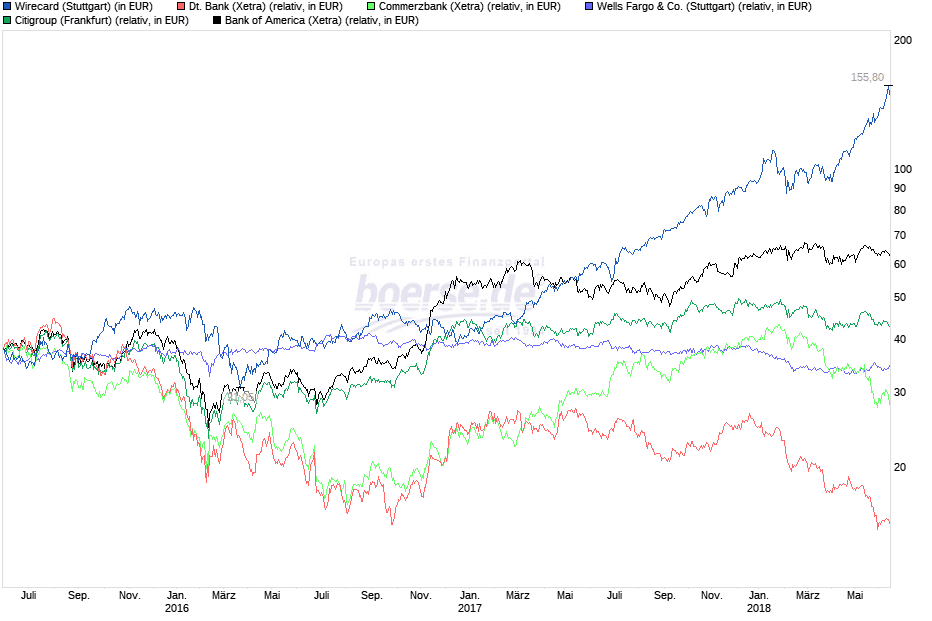

Hier noch einmal die Payment vs Banking Bewegungen

Und hier Wirecard vs. internationale und deutsche Banken. Die Zahlen geben Potenzial für sehr viele Themen und könnte sich vielleicht zu einer eigenen Reihe bei Paymentandbanking.com entwickeln :-))

Ingenico – unterbewertete Perle oder schon alles verloren?

Bleiben wir beim Payment und picken uns mal ein Unternehmen heraus: Ingenico: Die erste Frage, die sich uns stellt: Was ist eigentlich mit Ingenico los? Nur 4,7 Mrd. Market Cap – ein Viertel von Wirecard, die Hälfte von Adyen und das trotz massivem Invest in M&A?

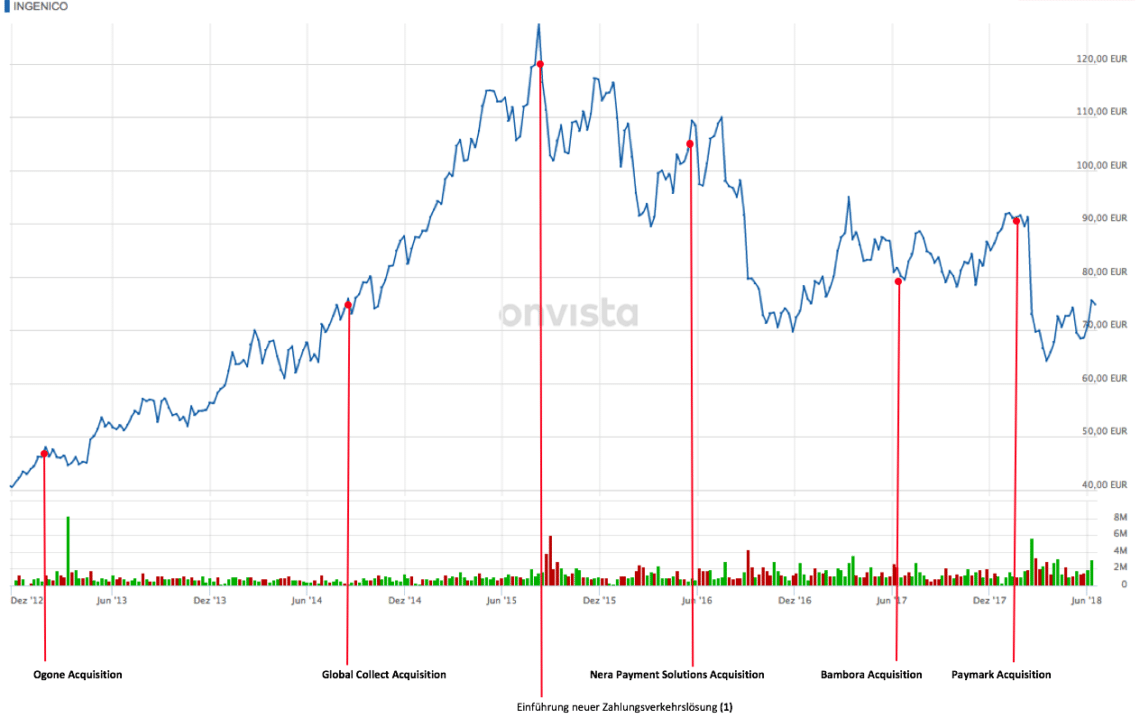

M&A Aktivitäten Ingenico:

Im Klartext: Von den Zahlen die Öffentlich verfügbar sind, hat Ingenico schon 2.9 Mrd. in Zukäufe investiert (in den letzten 5-6 Jahren), die Dunkelziffer ist vermutlich doppelt so hoch. Und was schließen wir daraus:

a) Ingenico ist massiv unterbewertet oder alle anderen zu teuer – Stichwort Geisterfahrer – nicht einer – viele!

b) Ingenico kann vielleicht kein Post Merger?

c) Ingenico kaufte vielleicht viel zu teuer zu? Schaut man sich den Schnäppchenpreise für die ehemalige Easycash an, vermutlich wohl nicht.

d) Der Einfluss des französischen Staates macht Ingenico zu einem unattraktiven Investment?

e) Ingenico hat vielleicht, trotz der vielen Übernahmen, “nur” ein Umsatzwachstumsproblem?

Dazu gerechnet kann man noch das Joint Venture mit der BSPAYONE sehen, auch da wird sicherlich einiges an Wert eingebracht, wenn auch nicht in Cash. Ob es im Sinne des Shareholder Value ist, würden wir in Frage stellen. Vor allem wenn die Berichtslinie primär in Paris ist.

Hier ein Vergleich gegenüber der Marktindizies – bitter – Zahlen lügen hier leider nicht.

Unten sind die Akquisitionen zeitlich am Kurs orientiert. Ganz platt gesagt: Die ersten 1-2 wurden vom Markt noch honoriert, der Rest ist mehr oder weniger “verpufft” oder war “negativ”. Natürlich ist das eine top down Sicht und es kann sicherlich andere Effekte geben, die einen positiven M&A Effekt wieder eliminieren. Wenn der Gesamtmark in eine andere Richtung geht (siehe oben), scheint es individuelle Gründe geben. Entweder sind die M&A Deals per se negativ bewertet oder es gibt deutlich größere Baustellen, die überpinselt werden.

Wirecard – die PR Maschinerie

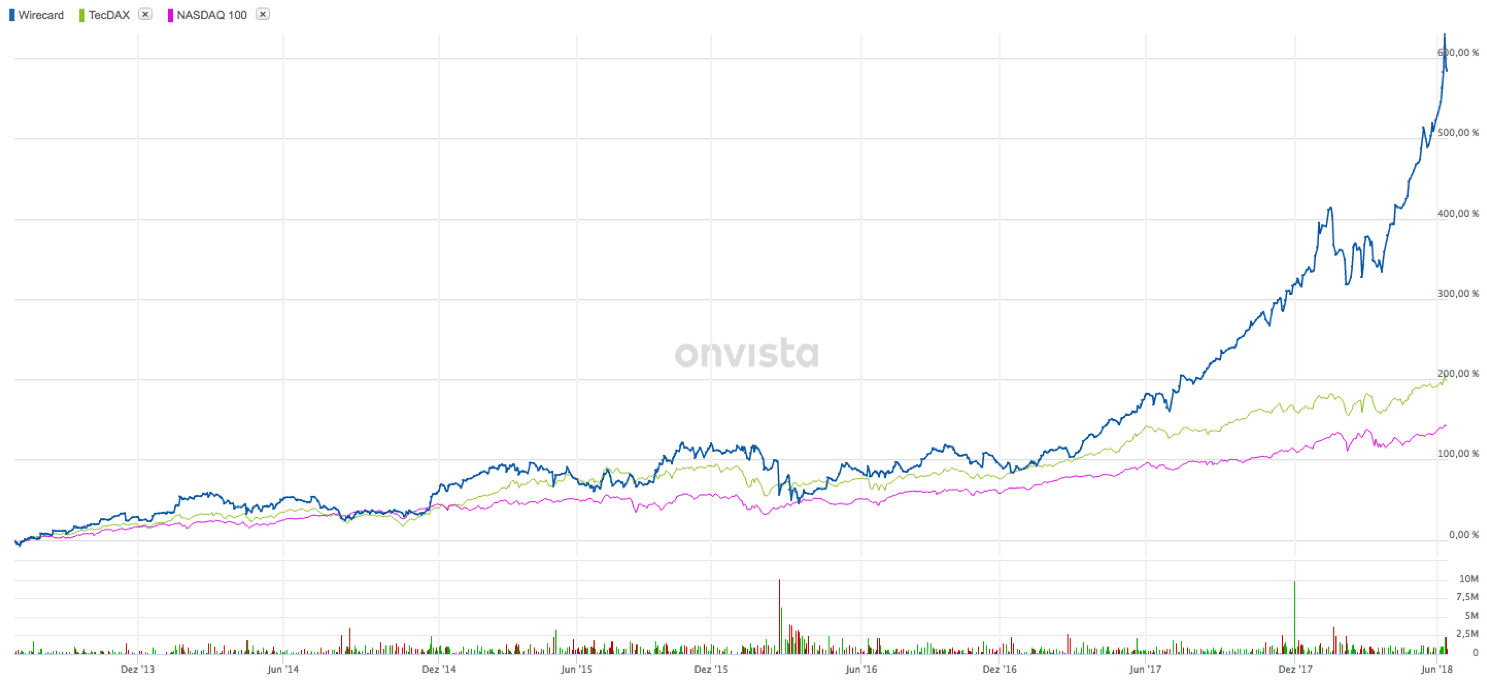

Schauen wir mal genauer die Wirecard-Aktie an: Der Kurs kann einem “Angst machen”! Viel zu schnell, viel zu steil und befeuert durch gute PR- Arbeit und Kommunikation sind selbst die Short Attacken verpufft. Kann das ewig so weitergehen? Wird neben der CoBa bald auch die DeuBa links liegen gelassen?

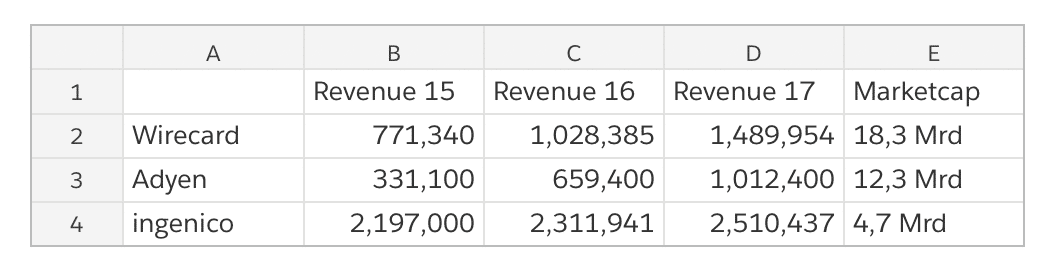

Schauen wir uns mal die Revenue-Situation verglichen mit der Marktkapitalisierung an:

Hier fällt sofort der große Unterschied zwischen Wirecard/Adyen auf der einen und Ingenico auf der anderen Seite auf. Während Ingenico knapp doppelt soviel Umsatz als Adyen generiert, wird Adyen aber fast 3mal so hoch gehandelt. Auch der Umsatzmultiple von Wirecard liegt deutlich höher als der von Ingenico. Einer der Gründe dafür ist sicherlich in dem dynamischen Wachstum der Umsätze von Adyen und Wirecard zu sehen. Während Ingenico trotz seiner Acquisitionen seit 2015 nur noch einstellig wächst, legte Wirecard im Geschäftsjahr 2017 um 44% und Adyen gar 54% zu. Entsprechend werden Wirecard mit Umsatzmultiples von 12 als Wachstumsunternehmen bewertet, während Igenico nur über einen Umsatzmultiple von 1,8 verfügt.

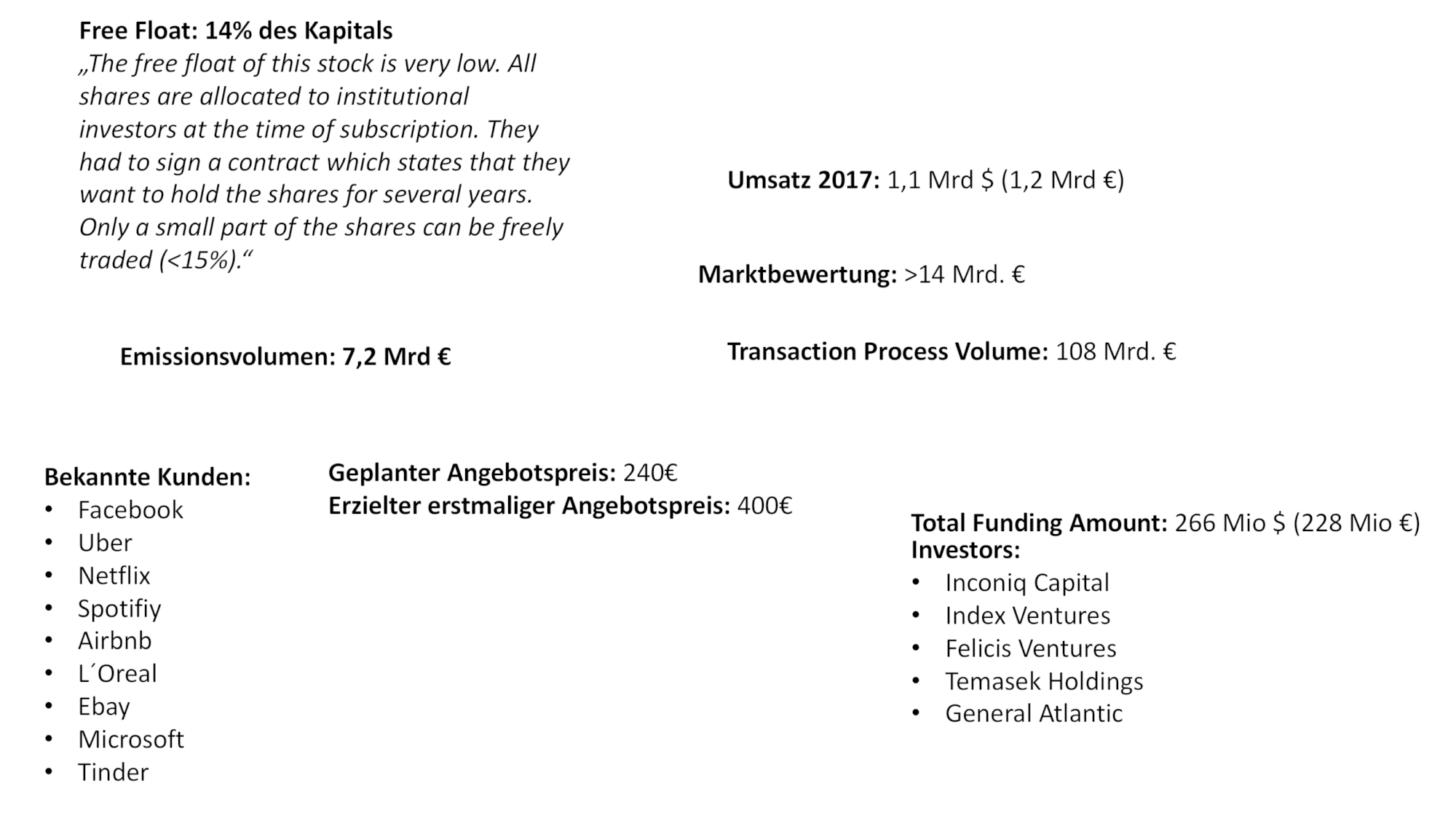

Adyen – dotCom Bubble Teil X?

Selbst die Prinzessin von Holland hat investiert – was soll da noch schief gehen?

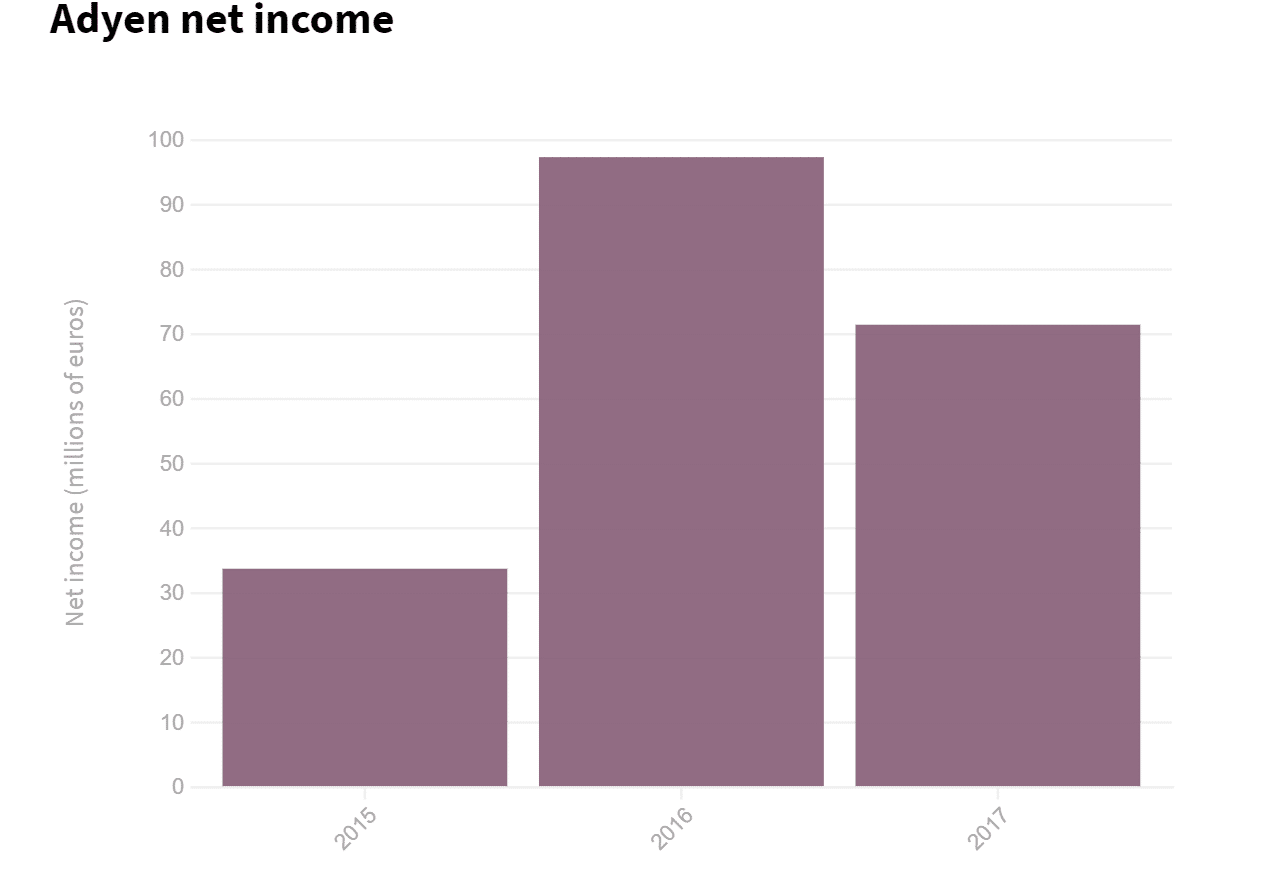

Ein sinkendes Net Income vor dem IPO ist auch nicht üblich – wenn wir hier nur die am Markt gängigen Multiple’s zu Grunde legt, werden wir nicht mehr froh (ca. 70 Mio. Net Income vs. 10 Mrd. Market Cap). Vielleicht liegt der Grund in einem großen Nachfrageüberhang bei Adyen vs. dem nur begrenzten Angebot. Der Freefloat liegt deutlich unter 20%.

Jetzt haben wir uns drei Themen rausgepickt – die Zahlen geben allerdings noch viel mehr her – z.B. PayPal oder die Banken bis hin zur Low Performance der Payment-Dinosaurier (First Data, Verifone) oder die Chinesen, die wir gar nicht in die Betrachtung einbezogen haben. Da picken wir uns sicher noch mal einige gezielter raus, die hier in der Analyse etwas hinten übergefallen sind.

Zum Schluß ein paar Zitate von Warren Buffet, die man einfach mal wirken lassen sollte:

- “Man sollte nur in Firmen investieren, die auch ein absoluter Vollidiot leiten kann, denn eines Tages wird genau das passieren!”

- “Der dümmste Grund eine Aktie zu kaufen, ist, weil sie steigt.”

- “Preis ist was du zahlst, Wert ist was du bekommst.”

Fazit

Die Börse zeigt auch nur “eine Wahrheit” und es gibt viele Wahrheiten am Markt, die oft nur situativ und nicht auf den ersten Blick greifbar sind. Die Frage ob man aus einzelnen Zahlen heraus gleich auf ganze Märkte und Industrien schließen kann, würden wir allerdings kritisch betrachten. Ein Adyen oder Wirecard Boost heißt nicht, dass alle anderen “mit aller Gewalt in das selbe Vertical gestopften Titel” eine ähnliche Entwicklung haben werden. Auch wenn es dem ein oder anderen Titel “auch ohne Grund” hilft. Die Börsenlemminge sterben nicht aus, sogar ganz im Gegenteil, sie siedeln vielleicht um, vermutlich in die Sonne oder in ein Land das nicht ausliefert!

Disclaimer Kilian:

- Nein, ich besitze keine der oben genannten Aktien. Meine Wirecard Aktien habe ich viel zu früh verkauft und jetzt lohnt es auch nicht mehr. Nein das ist auch kein Tipp für irgendwelche Investments! Ihr seid alle alt genug selbst euer Geld sinnvoll anzulegen oder zu verjubeln, deswegen auf keinen Fall hier Schlüsse ziehen und dann mir in die Schuhe schieben :) – Euer Manfred Krug der Payment Branche

Disclaimer Jochen:

- Auch ich besaß in der Vergangenheit mehrmals Wirecard-Aktien und ärgere mich, sie nicht viel länger gehalten zu haben. Keine der besprochenen Aktien befinden sich aktuell in meinem Portfolio.