Banking für SME: Ein Spagat zwischen Individual- und All-in-One-Lösung

Mittelständische Unternehmen sind das Rückgrat der deutschen Wirtschaft. Der wachsende Umsatz der Unternehmen erhöht den Wunsch nach effizienten Banking-Lösungen. Zahlreiche Fintechs rücken bereits vor, um einzelne Anforderungen der SMEs zu lösen. Für SMEs steigt aber der Wunsch nach einer Plattform-Lösung, die alle Anforderungen an einem Ort abbildet. Genau hier können etablierte Banken ins Spiel kommen. Eine Herausforderung, die besonders stark von der Zentrierung auf das Kundenumfeld abhängt.

Gastbeitrag von Volker Lesch, Partner bei Senacor, und Marc Wiemann, Managing Consultant

Die Macht der SME

Small and Medium Enterprises spielen eine enorm wichtige Rolle in der Weltwirtschaft. Sie decken 90 Prozent aller Unternehmen ab, sorgen für mehr als die Hälfte aller Arbeitsplätze und tragen in Schwellenländern bis zu 40 Prozent zum Bruttoinlandseinkommen bei. Auch in Deutschland stehen rund 56 Prozent der erwerbstätigen Personen bei insgesamt 2,6 Millionen SMEs unter Vertrag. Für Banken bedeutet das: SMEs sind zu groß, um ignoriert zu werden.

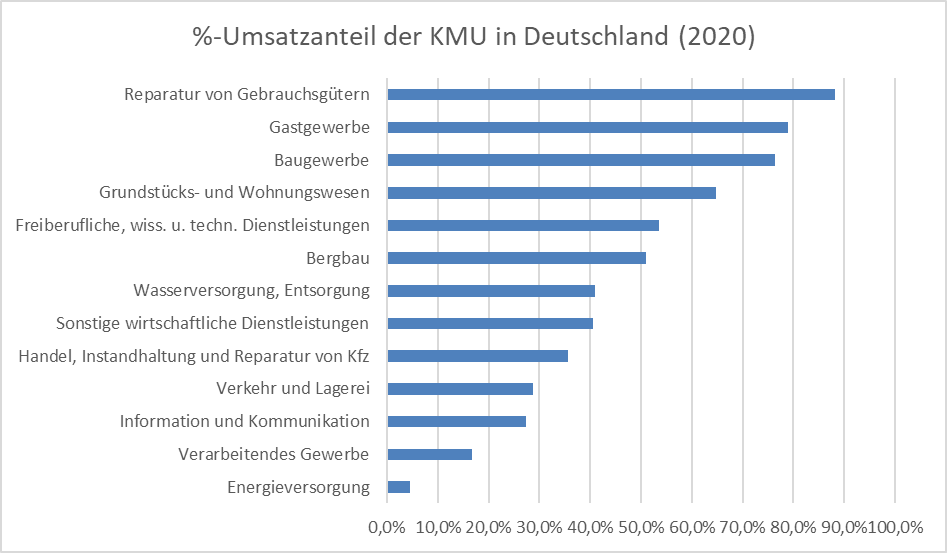

Bei diesem starken Umsatz ist es also kein Wunder, dass immer mehr SMEs nach Ansätzen suchen, um ihre finanziellen Geschäfte zu lösen. Das Problem dahinter, die KMUs unterscheiden sich enorm. Diese Tatsache beweisen auch Statistiken des Statistischen Bundesamts in Zusammenarbeit mit dem Institut für Mittelstand (siehe Abbildung 1). Die Diversität in Geschäftsmodellen und Alltagsabläufen erlauben keine One-size-fits-all-Lösung im SME-Segment. Außerdem erwarten Kleinunternehmer einen persönlichen Service, der dem entspricht, den sie als Verbraucher erhalten.

Der Vormarsch der Fintechs

Den Wert der SMEs haben Fintechs und Neobanken bereits erkannt, Herausforderungen geclustert und Lösungen entworfen, um Bankgeschäfte des Mittelstands zu erledigen. Internationaler oder nationaler Zahlungsverkehr, Accounting, Insurance oder Darlehen – für praktisch jedes Segment im Banking haben Fintechs bereits eine Lösung parat. Obwohl sie mit etwa zwei Prozent Marktanteil noch immer einen recht kleinen Anteil abdecken, rollen sie dennoch den Markt für KMUs enorm auf und bieten dort Lösungen, wo traditionelle Banken noch hinterherhinken. Deren Strategie: SME-Cluster spezifisch die größten Pain-Points mit State of the Art „UI/UX“ lösen, um „genügend“ Mehrwerte zu stiften, sodass Sie einem FinTech gerne vertrauen. Liegt der Product-/Market-Fit vor, wird der gelöste Use-Case um naheliegende oder andere Pain-Point-Lösungen ergänzt. Auf andere Art formuliert: an der Kundenschnittstelle bauen sich FinTechs eine Plattform iterativ auf – mittels modernster Technologie-Ansätze schnappen sie den etablierten Banken die Kunden weg.

Wie sieht das konkret aus? SMEs legen unter anderem großen Wert auf „Instant Services“ und schnelle Antworten auf Fragen im Bankenkontext. Neobanken erlauben hier die Einrichtung von Bankkonten innerhalb von Minuten, während sich der Prozess bei herkömmlichen Banken Wochen ziehen kann.

Konsolidierung wird stattfinden

Ähnlich ist es beim Trend Open Finance. Technologiegestützte Herausfordererbanken wie Starting, Revolut oder Tide können alle Banktransaktionen, das Verkaufsbuch und die Daten der Kreditbüros in einer einzigen Anwendung zusammenfassen. So erhalten die Kunden einen Echtzeitüberblick über ihre Liquiditätslage und können sich abzeichnende Risiken für ihr Unternehmen erfassen oder Lücken im Betriebskapital erkennen, bevor sie kritisch werden. Diese neuen Möglichkeiten nutzen bereits viele Banken, doch den digitalen Herausforderern sind sie auch hier noch nicht gewachsen.

Um Banken noch mehr Konkurrenz zu machen, entscheiden sich einige FinTechs zu Kooperationen – am liebsten mit anderen FinTechs, wie das Beispiel SumUp mit Penta zeigt. Denn was auch klar ist: von all diesen tollen FinTechs werden nicht alle überleben können; es wird eine Konsolidierung des Marktes stattfinden – entweder durch Übernahmen in der Domäne oder Zusammenschluss zwischen den Domänen. Umso spannender ist es, wie sich etablierte Player bei diesen Marktbewegungen aufstellen.

Wie Banken noch punkten können

Doch bei allen Angeboten, die Fintechs und Neobanken bereits bieten können, suchen SMEs jetzt schon nach einer Lösung, die alles an einem zentralen Ort abbilden kann. Die Rede ist hier natürlich von einer Plattform. Vielmehr von einer vollen Banking-as-a-service Lösung für SMEs. Die gute Nachricht: Die Pandemie hat Banken in eine Situation gebracht, in der sie schnell digitale Prozesse implementieren mussten. Dadurch haben sie die Möglichkeit, die Bedürfnisse der SMEs abzubilden. Das sollte die etablierten Banken zudem ermutigen, weiter am Banking-Support für die SMEs zu arbeiten. Damit das funktioniert, haben sie aber noch einen langen Weg vor sich.

Was klassische Banken in Deutschland den Fintechs und Neobanken voraushaben, ist der enorme Vertrauensvorschuss. Während in Deutschland gerade einmal 34 Prozent der KMU-Vertreter ein Fintech überhaupt kennen, vertrauen 93 Prozent in die klassische Bank. Doch dieses Vertrauen ist nicht in Stein gemeißelt. In einigen Ländern wie Brasilien (Bubank hat 1,1 Millionen KMUs und damit 15 Prozent des Markts) oder dem Vereinigten Königreich (Tide besitzt bereits 350.000 Kunden – 5 Prozent des Markts) sind Fintechs bereits weit fortgeschritten.

Was Banken konkret machen müssen

Banken brauchen diese Lösung die alle SMEs haben wollen. Eine Lösung, die gleichzeitig alles abbildet, was sie brauchen. Hier gilt es für Banken den Spagat zu finden zwischen individueller Behandlung von SMEs pro Use-Case und trotzdem einer einheitlichen digitalen Plattform mit einem Omnichannel-Erlebnis. Es reicht nicht, ein Standardprodukt oder eine All-in-One-Lösung zu entwickeln. Es geht vielmehr darum, zu vertikalisieren und flexibel für SMEs zur Verfügung zu stehen. Zudem muss intensiv geprüft, welches die notwendigen Stellschrauben sind, um eine individuelle Behandlung im Vertrieb zu ermöglichen. Das darzustellen ist alles andere als einfach: Banken müssen zunächst ihre Zielgruppe analysieren und kategorisieren. Dabei ist eine Bedarfsanalyse auf Kundenseite unumgänglich.

Erst nach Abschluss der Analyse haben sie eine Grundlage geschaffen, um eine sinnvolle Datenplattform zu entwickeln. Aus den dort gesammelten Daten können Finanzinstitute ein echtes Omnichannel-Erlebnis für ihre Kunden ermöglichen, von dem nicht nur Bank, sondern auch die SMEs profitieren. Doch was Banken hier erschaffen, reichert sich erst durch die richtigen Partnerschaften an, denn basierend auf den Daten können die richtigen Produkte und damit auch die richtigen Partner identifiziert werden. Es gibt in der Welt aus Ökosystemen nicht mehr die klassische „Make“ or „Buy“-Entscheidung, sondern diese wird um die Dimension „Collaborate“ erweitert. Die große Kunst liegt in der Identifikation der richtigen Partner, um aus der Gleichung „1+1“ eine „3“ zu schaffen. Sprich: was ist das „Core Battlefield“ der etablierten Player, welches den langfristigen und nachhaltigen Wettbewerbsvorteil schaffen soll.

Mithilfe geeigneter Kooperationen erlauben Banken ihren SME-Kunden, sich ihr eigenes Paket an Finanzlösungen zusammenzustellen. Im Zielbild wird sich ein SME auf der Bankplattform anmelden und kann dort die Produkte verschiedenster Fintechs entsprechend den Bedürfnissen „shoppen“ und hat seine individuelle Lösung einfach zusammengestellt. Im Prinzip ein Check24 für Fintechs. Da die zentrale Bankplattform alle Informationen über das SME im Rahmen des Onboardings abfragt, sind Vorgehen wie Know-Your-Costumer-Sharing oder Datenverteilung sauber abbildbar.

Mit einem derartigen Plan erhalten sich Banken das Rückgrat der Wirtschaft und haben damit eine enorme Bandbreite an Kunden, die Ihre Produkte nutzen, während die SMEs von effektiven Produkten profitieren. Eine Win-Win-Situation für alle Beteiligten.

Der beste Fintech-Newsletter ever!

Wir versorgen dich täglich mit News, ausgewählten Artikeln und Kommentaren zu aktuellen Themen, die die Finanz-Branche bewegen.

- Dieses Feld dient zur Validierung und sollte nicht verändert werden.