Der deutsche Online-Payment Markt und PayPal

Das Handelsblatt hat vor einigen Wochen erneut ernüchternde Transaktionszahlen von Paydirekt veröffentlicht. Angeblich schaffte Paydirekt trotz Millionen-Marketingbudget, 900.000 Endkunden-Registrierungen und Akzeptanz,bei mittlerweile 11 der 100 umsatzstärksten deutschen Online-Händler kumuliert nicht mehr als 100.000 Kauf-Transaktionen. Dies passt zu den vom Handelsblatt veröffentlichten, enttäuschenden Transaktionszahlen vom Sommer letzten Jahres. Einmal mehr, so scheint es, ist die Marktstellung von PayPal im deutschen Markt fest betoniert, wenn sich selbst die Kreditwirtschaft daran derzeit die Zähne ausbeisst. Auch viele andere PayPal Challenger sind bislang krachend gescheitert: Sei es vom Handel (Yapital), von den Mobilfunkanbietern (O2 mpass, Telekom mywallet, Click&Buy) sowie von den vielen StartUps (Paymey, Paij etc.).

Der Markt benötigt jedoch dringend einen starken Wettbewerber für PayPal! Warum?

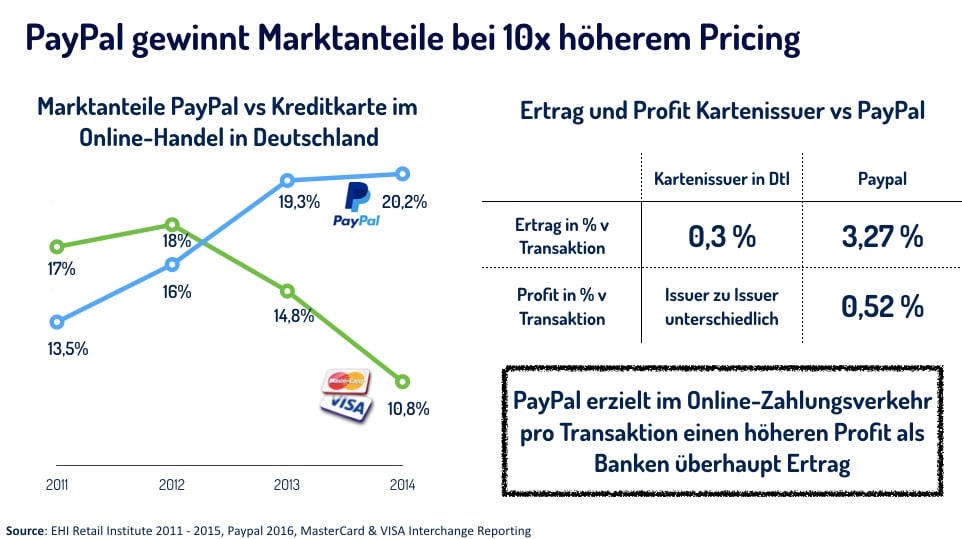

1) Gebührenstruktur für den Handel: PayPal startete ursprünglich als “günstigere” Alternative zum damaligen Marktführer Kreditkarte und stellte eine attraktive Option für den Online-Handel dar bei niedriger Kostenbasis Mehrumsatz aufgrund höherer Conversion zu generieren. Mittlerweile gehört PayPal mit zu den teuersten Zahlmethoden im deutschen Markt nachdem die Kreditkarteninterchange signifikant gesunken ist. 2) Innovation für den Endkunden: Zwar steht PayPal für Innovation aus dem Silicon Valley, aber Innovation kam in den letzten Jahren im Markt, eher durch andere Anbieter. Man denke nur StartUps wie Ratepay und Billpay, die seit sieben Jahren einfache und bequeme Online-Absatzfinanzierung anbieten. Klarna hat den Markt für Rechnungskauf im Long-Tail Handel etabliert und das StartUp Barzahlen die Brücke zwischen Online und Offline gebaut. 3) Innovationen für den Handel: PayPal war der erste Anbieter, der einfache und bequeme Online-Akzeptanz für den Handel ermöglichte. Innovationen kam in den folgenden Jahren auch eher von Unternehmen wie Stripe (PSP), SumUp & Payleven (mpos), Klarna (Checkout) und Apple für bequeme starke Authentifikation.

Wer hat also eine Chance PayPal ernsthaft herauszufordern?

Paydirekt: In einem Gast-Artikel im Bankblog habe ich Anfang 2014, lange vor dem Paydirekt-Start, bereits öffentlich die Vorteile eines kreditwirtschaftlichen Angebots herausgestellt. André Bajorat schrieb ähnliches bereits 2013 in einem Artikel im Deutsche-StartUps Blog. Die Hoffnungen auf einen ernsthaften Wettbewerber waren sehr groß, vor allem aufgrund des großen Potentials und Marketingbudgets der Kreditwirtschaft. Wir haben hier im Blog und unserem Podcast, Paydirekt sehr früh öffentlich mitbegleitet. Die 1. Episode des Podcast beschäftigte sich mit Paydirekt (damals noch namenlos und gerüchtehalber) und griffen es in den Episoden 9, 39 und 47 wieder auf. Einige Leser und Marktbeobachter haben offensichtlich den Eindruck, dass eine offene und öffentliche kritische Analyse eher einem “Bashing” von Paydirekt und der Kreditwirtschaft gleich käme. Leider wird offensichtlich eher die Kritik der Defizite statt der von uns ernsthafte Wunsch, in allen Kommentaren, nach dem Erfolg der Kreditwirtschaft und den damit verbunden Ratschlägen wahrgenommen. Amazon Payments: Amazon hat prinzipiell hervorragende Chancen, seine einfache Zahlungsabwicklung, auch außerhalb von Amazon, als Konkurrenz zu PayPal zu etablieren. Auch hier wartet der Markt, analog Paydirekt, schon seit Jahren darauf, dass das große vorhandene Potential endlich gehoben wird. Neben Achtungserfolgen spielt Amazon Payments immer noch keine größere Rolle im Gesamtmarkt, trotz öffentlicher Eigenkritik des Amazon CEO an seinem Paymentteam vor drei Jahren. Apple & Android Pay: Hier liegen derzeit die größten Chancen vor, da Apple & Android Pay ein klar zukunftsfähiges Paymentmodell darstellen, ausgerichtet auf die Cross-Plattform- und mobile Lebenswirklichkeit der Kunden. Selbst die umstrittenen PSD2-Anforderungen rund um starke Authentifikation haben diese Verfahren bereits einfach und bequem für den Kunden umgesetzt. Neben dem “weiter gedachten” Produkt liegt die große Chance von Apple Pay und Android Pay, aufgrund des Kartenfokus, bei den signifikant günstigeren Entgelten für den Handel, da sie auf der Karte basieren. Sollten die Banken und Sparkassen sich durchringen die Girocard kontaktlos in ApplePay & AndroidPay zu integrieren, traue ich ihnen zu den Markt massiv umzukrempeln.

Was braucht es um einen erfolgreichen PayPal Challenger aufzubauen? So schwer ist das gar nicht.

1) Erfolg über ein aggressives Pricing Hier liegt mit Abstand die stärkste Herausforderung für PayPal. Ein einfacher Blick in den Geschäftsbericht zeigt die Kostenstruktur in Basispunkten. Damit sind die operativen Kosten, als auch die Risikokosten gemeint. Möchte man PayPal wirklich herausfordern, sollte man dies an deren schwächsten Stelle tun: Bei den Entgelten für den Handel. Es war primär der Handel, der Sofortüberweisung groß machte, aufgrund seiner preislich sehr attraktiven Konditionen. Die Kreditwirtschaft hat den deutlichsten Vorteil aller Anbieter, da deren Zahlungs-Infrastruktur bereits sehr hoch skaliert ist und somit bereits eine hohe Grenzkostendegression vorliegt. Nutzen Banken und Sparkassen diesen Hebel? Via Karten bei ApplePay und Androidpay oder eben via preislich sehr attraktiven Konditionen bei Paydirekt, könnten sie den Markt bewegen. 2) Ein wettbewerbsfähiges Produkt welches ein Problem des Kunden löst Voraussetzung für einen Erfolg ist ein wettbewerbsfähiges Produkt, welches die aktuellen wichtigsten absehbaren Trends abdeckt. Es ist allgemein schon fast vergessen, dass Endkunden bei Problemen im Online-Payment vor PayPal und Amazon fast völlig auf sich allein gestellt waren, sei es falsche Lieferung, keine Lieferung, bis hin zum Betrug. So auch bei der Karte, wo Kartenherausgeber, das Rückbelastungsrecht, aus Angst vor betrügerischen Kunden, nicht vermarkten. Diese Probleme wurden von PayPal durch den Käuferschutz gelöst. Welche Kundenprobleme lösen die vielen PayPal-Kopien? Aber auch die “weichen” Faktoren sollten beim Produkt berücksichtigt werden. On-Boarding bei Handel und Endkunde, Conversion-Optimierung, Reduzierung auf die nötigste Interaktion bei Datenfeldern, Click-Boxen etc. Zahlungsverkehr ist keine Raketenwissenschaft, sondern harte handwerkliche Arbeit von Fachleuten mit tiefer Branchenexpertise, die durch immer weitere Iteration und Verbesserung geprägt ist. Wichtig dabei: Ein Verfahren und seine Manager sollte sich nicht so wichtig nehmen. Betrachtet man sich manche Zahlungsprozesse, scheint das Logo und der Prozess des Zahlverfahrens oder des Zahlungsdienstleisters mehr im Mittelpunkt zu stehen, als der Händler selbst. Der Schwanz hat noch nie mit dem Hund gewedelt, auch nicht im Zahlungsverkehr! 3) Direkte P&L und klare Verantwortlichkeiten So trivial diese Aussage ist, wundert man sich immer wieder, dass es doch Ansätze gibt, doch genau dies anders zu machen. Verteilte Verantwortung heißt leider viel zu oft, dass sich letztlich niemand wirklich verantwortlich fühlt. Nachdem die Kreditwirtschaft dies bei Giropay verstanden hat und damit in den letzten Jahren auf Erfolge und Marktanteilssteigerungen schaut, bleibt aus Marktsicht zu hoffen, dass man sich bei Paydirekt auch darauf besinnt und schlagkräftiger wird. 4) Wie ein StartUp agieren, inkl. Fehlerkultur Es ist in Ordnung Fehler zu machen, es ist ebenfalls erlaubt, dass es länger dauert. Es ist OK, dass das Produkt von Tag 1 nicht perfekt ist! PayPal war es nicht, Giropay war es nicht, Apple Pay hinkt noch immer dem Potential hinterher und viel Erfahrung aus dem eingestellten Google Wallet flossen in Android Pay ein. Niemand bricht sich einen Zacken aus der Krone, wenn man das auch zugibt und sich einfach verbessert. Die Kreditwirtschaft hat mit Paydirekt eine herausragende Leistung bei der Aktivierung von 11 der umsatzstärksten 100 deutschen Online-Händlern in nur einem Jahr geschafft! Warum betont man das dann aber nicht? Stattdessen spricht der Paydirekt Geschäftsführer lieber von 25 angeblichen “Wunsch-Top-Händlern” von denen die Mehrheit, außer einer bekannten Marke, keinerlei Relevanz im Online-Handel gemessen am Umsatz haben. Amazon hinkt seit Jahren mit Amazon Payments auch dem Potential hinterher. Was macht Amazon aber besser? Sie kommunizieren weniger, halten die Bälle flach, schüren keine öffentlichen unrealistischen Erwarten und überraschen plötzlich den ganzen Markt durch neue bessere Payment-Integrationen wie Amazon Go.Fazit: Wir brauchen dringend einen PayPal Challenger!

Nochmal: Die Einführung eines neuen Zahlverfahrens ist keine Raketenwissenschaft! Prinzipiell haben PayPal-Challenger eine gute Ausgangsposition, angesichts des hohen Preisniveaus und der eher schleppenden Produktinnovation des Marktführers. Bei etlichen der oben genannten möglichen Challenger muss man leider derzeit konstatieren, dass diese sich bei den wichtigsten vier Kriterien leider derzeit eher selbst im Weg stehen, statt ihr Potential auszuspielen. PayPal ist durchaus angreifbar! Schaffen ApplePay und AndroidPay den Sprung nach Deutschland und integrieren die Girocard neben der Kreditkarte, kann man den Verfahren m.E. derzeit die größten Chancen zutrauen, ernsthaft an der Vormachtstellung von PayPal zu rütteln. Schade wäre, wenn ein internationaler Anbieter von einem anderen abgelöst würde, weil die lokalen Anbieter sich selbst noch immer unnötig blockieren. Es bleibt daher spannend auch im Jahr 2017 und vieles ist noch möglich!3 Kommentare

Hallo Jochen, danke für den Blogbeitrag. Ich stimme mit Dir überein, mehr Wettbewerb wäre wirklich wünschenswert für das gesamte Ökosystem. Ob das ein direkter PayPal Konkurrent sein muss, ist für mich wiederum eine andere Frage.

Obwohl PayPal in den letzen Jahren keine sichtbare Innovation herausgebracht hat, haben Sie alle wichtigen Trends (mobile commerce bspw.) gut bedient und sich über eine exzellente Go-To-Market Strategie bzw. Vertriebsstrategie erfolgreich weiter ausgebreitet.

Und genau dort sehe ich auch das Optimierungspotential (nicht dass meine Aussage als Bashing verstanden wird) bei Paydirekt. Dabei geht es nicht nur um die Konditionen, sondern auch das Vertriebsmodell selber (Stichwort: Aggregationsmodell, indirekter Vertrieb über PSPs, …). Wenn Paydirekt sich als 5-Parteien Modell aufstellen würde und damit indirekt den Debit-Interchange von 0,2% akzeptiert, sehe ich enorme (!) Absatzmöglichkeiten – und das trotz fehlender mobiler Nutzbarkeit. (Man berücksichtige nämlich, dass viele Tablet-basierte Kaufvorgänge als Mobile Commerce kategorisiert werden!). Ähnlich wie Startups es tun, könnten Sie ein aggressives Preismodell anbieten unter Vorwegnahme der erwarteten Skalierung.

Das dann noch ergänzt mit mobiler Nutzbarkeit …

Bei den anderen von Dir genannten Verfahren ist definitiv Verbesserungspotential zu erkennen. Vornehmlich und da ist PayPal halt unglaublich stark, in der Usability (siehe dazu auch den Beitrag „Stell-dir-vor-wir-haben-das-jahr-2017-und-deine-kreditkarte-laeuft-ab“. Bei anderen wiederum im Bereich Ubiquity (alle Kanäle, alle Devices, alle Browser, …).

Denn es wird immer gelten: Payment ist kein Use Case, sondern eine schlichte Notwendigkeit. Und wir brauchen Payment-Lösungen wie im Raumschiff Enterprise: da wird über Geld gar nicht mehr geredet, scheint einfach zu funktionieren. Wäre aber auch schade, denn dann können wir nicht mehr so herrlich diskutieren.

Guten Abend!

[…] Relevanz im Handel und für Kunden zu gewinnen. Es sei ihnen dabei viel Erfolg gewünscht, denn der Markt benötigt dringend einen ernsthaften PayPal-Wettbewerber. Weniger ruhig ist dagegen nach wie vor die PR von Paydirekt. Hier hatte man sich ein neues sehr […]

[…] Damit gewinnen im Zweifel nur die großen Anbieter im Markt nämlich PayPal oder Amazon, was zu forcierten Konzentrationstendenzen im Wettbewerb führt. Denn hinterlegt man einmal die Kreditkarte bei PayPal, so muss man es nur noch dort ändern. Oder die Kunden fokussieren sich noch stärker auf den Generalisten Amazon, denn dort aktualisieren sie die Karte noch mit der größten Wahrscheinlichkeit. Damit verliert man im schlimmsten Fall den Kunden, oder die Transaktionskosten verdreifachen sich durch den großen Unterschied zwischen den stark regulierten Interchange-Gebühren von Visa/Mastercard und den weitaus höheren PayPal-Gebühren. […]