Zahlen, Daten, Fakten zur Insurtech-Welt

Das IT-Service und Beratungsunternehmen NTT hat seinen neuen jährlichen Bericht zu Insurtechs vorgelegt. Im „Insurtech Global Outlook“ beschäftigt sich das Unternehmen nicht nur ausführlich mit der finanziellen Situation der Startups, sondern zeigt die überdurchschnittlich wachsenden Geschäftsfelder

Das IT-Service und Beratungsunternehmen NTT hat seinen neuen jährlichen Bericht zu Insurtechs vorgelegt. Im „Insurtech Global Outlook“ beschäftigt sich das Unternehmen nicht nur ausführlich mit der finanziellen Situation der Startups, sondern zeigt die überdurchschnittlich wachsenden Geschäftsfelder.

Der inzwischen zum sechsten Mal vorgelegte Bericht ist in doppelter Hinsicht herausragend: wegen der Fülle an Statistiken und der Datenbasis. Grundlage bilden Daten von 4.341 Startups, 1.076 Insurtechs, 203 Versicherern und Investmentgesellschaften, 46 Branchen- und Plattformgrößen und 25 Regtechs. Die nackten Zahlen ergänzen dann Interviews mit Führungspersönlichkeiten aus Versicherungsgesellschaften.

Exponentielles Wachstum mit Dellen – Europa holt auf

Ohne Zweifel mussten Insurtechs in den vergangenen zwei Jahren deutlich Federn lassen. Die Coronakrise hat Investoren und die Branche verunsichert. So hatten wir an dieser Stelle auch bereits über den Rückgang der Fundings und schwächelnden Börsenkursen berichtet.

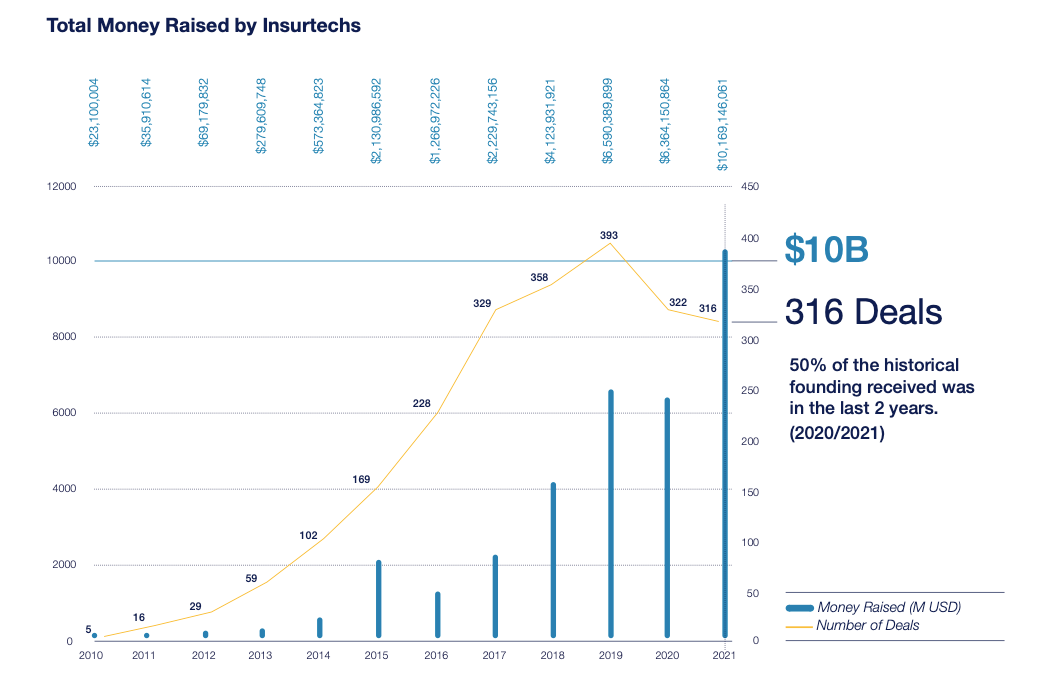

Werden die Investments der vergangenen Jahre grafisch dargestellt, zeigt sich indes, dass sich in der Welt der Insurtechs seit 2010 in einem exponentiellen Wachstum bewegt (zumindest bei den Fundings). Die Schlagzeilen über die zurückgegangenen Fundings sind eher ein Jammern auf sehr hohem Niveau. Denn wie NTT vorrechnet, stammen 50 (!) Prozent aller jemals in das Segment geflossenen Mittel aus den vergangenen zwei Jahren.

Eine auch aus Sicht von Insurtechs aus dem Raum D-A-CH erfreuliche Tatsache: Die Fundings in europäische Startups und Scaleups haben im Vergleich zu Nordamerika und dem asiatischen Raum die höchsten Wachstumsraten erzielt. In der Summe steckten Kapitalgeber das meiste Geld allerdings in nordamerikanische Insurtechs.

Notwendige Korrekturen bei den Bewertungen, keine platzende Blase

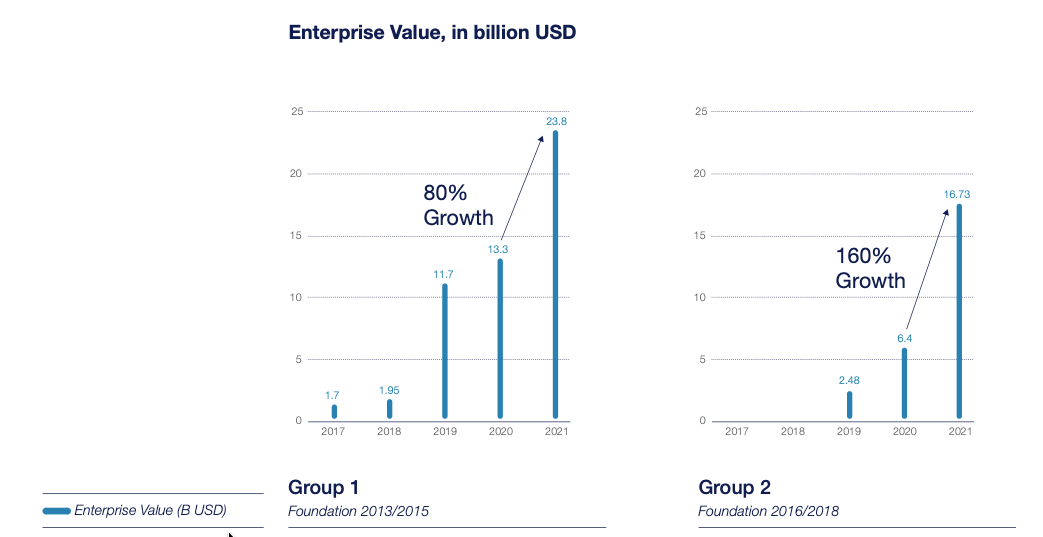

Die Kursverluste der bereits börsennotierten Insurtechs sind natürlich auch für die Studienautoren ein großes Thema. Sie sehen allerdings nicht die Gefahr einer platzenden Blase, vielmehr Zeichen einer dringend notwendigen Kurskorrektur. Die auch angesichts eher zurückhaltender geschäftlicher Erfolge und einem unsicheren Wirtschaftsklima notwendig und verständlich ist.

Wie überhitzt die Begeisterung der Börse für das Segment war, zeigt eine Auswertung des Unternehmenswerts an den Börsen. Zwischen 2020 und 2021 wuchs der Unternehmenswert für zwischen 2013 und 2015 gegründeten Insurtechs um 80 Prozent. Bei den jüngeren Gründungen allerdings im Vergleichszeitraum um 160 Prozent.

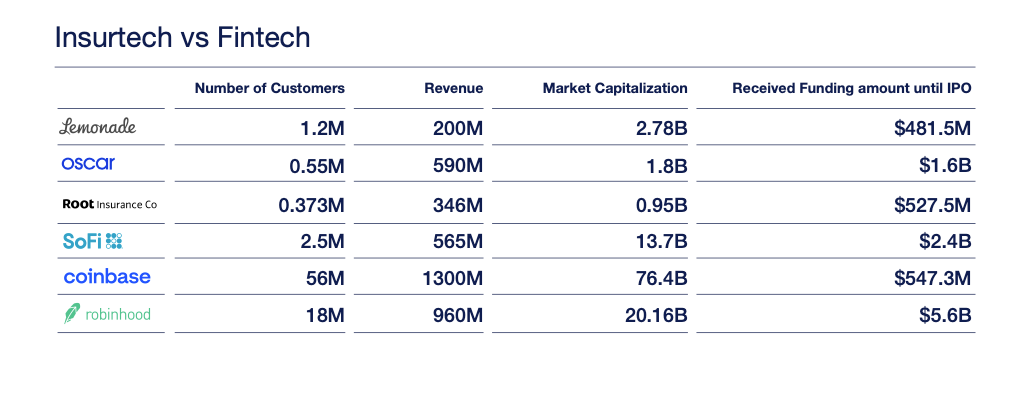

Ein weiteres bemerkenswertes Detail: Mit 56 Mio. Kund:innen und Umsätzen von 1,3 Mrd. Dollar erhielt Coinbase bis zum IPO Fundings in Höhe von knapp 548 Mio. Dollar. Lemonade, mit 1,2 Mio. Kund:innen und 200 Mio. Umsatz, ebenfalls knapp eine halbe Milliarde Dollar an Fundings. Dies sind indes nur Momentaufnahmen.

Beim Blick auf die Gesamtzahlen, scheinen Investoren der Meinung zu sein, dass die von Fintechs geschaffenen Werte höher liegen, als es die Insurtechs schaffen, obwohl sie (zumindest die von den Autoren ausgewerteten Unternehmen) größere Umsätze pro Kunde erwirtschaften.

Lohnenswerte Geschäftsfelder

Beim genaueren Blick auf die Trends unter den Insurtechs und die Investitionen fällt auf, dass die Rolle der klassischen Vermittler noch lange nicht wegfällt. Der ausschließlich digitale Vertrieb ist eher eine Ergänzung zum dominierenden Ansatz der tradierten Versicherer.

Zum anderen gibt es noch reichlich Möglichkeiten zur Entfaltung abseits von Full-Stack-Modellen. Gegenüber dem Vorjahr gab es keine revolutionären Veränderungen:

- KI und IoT: Beträchtliches Vertrauen setzen Investoren in Insurtechs, die sich mit KI beschäftigen oder Lösungen rund um das IoT bauen. So setzen inzwischen mehr als die Hälfte der Versicherungsgesellschaften direkt oder indirekt auf das Internet der Dinge. Unter den KI-Ansätzen sind besonders Vorhersagemodelle im Kommen.

- Cyber, Gesundheit und Selbstständige: Cyberbedrohungen gehören für Unternehmen jeder Größe heute zum Alltag. Entsprechend hoch sind die Risiken respektive der Wunsch, sich dagegen abzusichern. Ebenfalls als Zukunftsmarkt gelten Lösungen rund um das Thema Gesundheit, wobei insbesondere der Aspekt der Prävention eine starke Rolle spielt. Und ähnlich wie bei den Fintechs entdecken die Insurtechs und deren Kapitalgeber den Markt der Selbstständigen für sich. In den genannten Bereichen haben im Jahr 2021 allein vier Unternehmen knapp 725 Mio. Dollar eingeworben.

- Sharing-Economy, Haus und Wellness: Eng dem Gesundheitsmarkt verbunden sind Insurtechs, die den Versicherern entlang der Wertschöpfungskette Lösungen anbieten, die sich um das Wohlergehen von Personen kümmern, also um „Wellness“ im engeren und weiteren Sinne. Auch die Sharing-Economy (E-Bikes, E-Scooter und Car-Sharing) wirft neue Risiken und Fragen auf, die von Technologieanbieter besetzt werden. Vornehmlich aus den USA getrieben sind Insurtechs rund um das Thema Haus und Wohnen. Von hierzulande klassischen Policen wie der Wohngebäudeversicherung über Angebote gegen Diebstahl oder zur Absicherung von Vermietern. In die Kategorie fallen auch Startups, die sich um die Garantie von Mietkautionen kümmern.

Zahl der Gründungen geht zurück

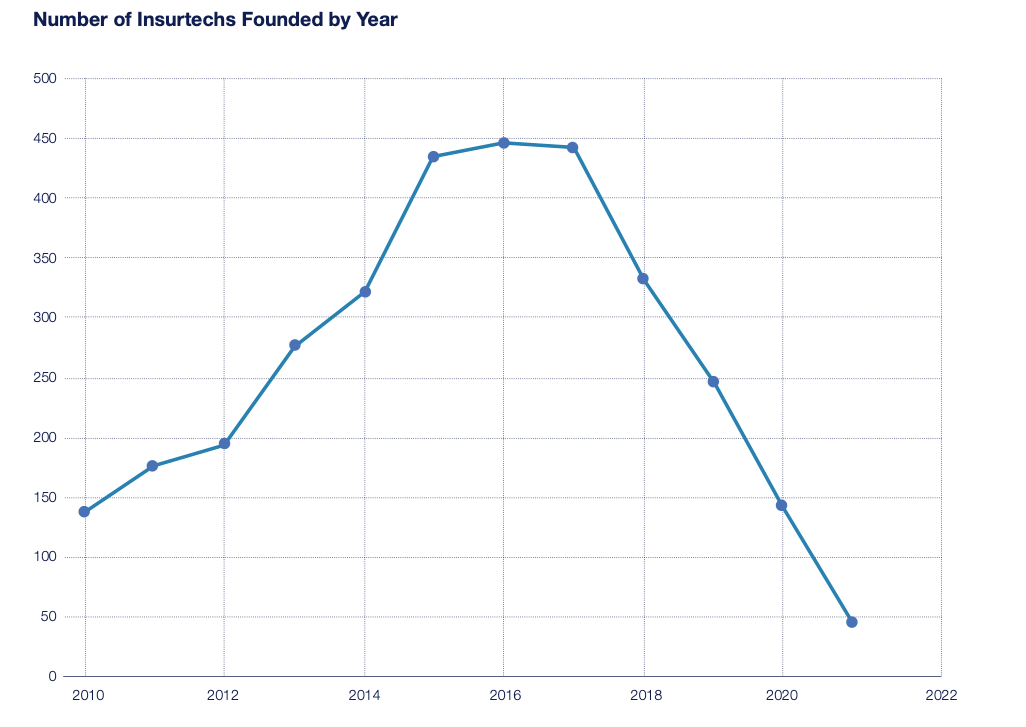

Es gehört sicherlich viel Mut dazu, während der Pandemie oder des Kriegs in Europa ein Unternehmen zu gründen. Die Zahl bei den Gründungen zeigt allerdings seit 2018 deutlich nach unten und hat im vergangenen Jahr einen neuen Tiefstand erreicht.

Es stellt sich somit auch die Frage (wie es auch die Autoren des Reports formulieren), ob sich damit tatsächlich bereits das Potenzial für Innovationen bei den Insurtechs erschöpft hat. Oder ob dies primär an dem schwierigen Umfeld liegt. Die Antwort wird die Zukunft zeigen.

Den Bericht gibt es kostenlos.

Autor