The real consumer cost of DCC-Dynamic Currency Conversion

Die tatsächlichen Konsumentenkosten von DCC – Dynamischer Währungsumrechnung

Manchmal kommen uns die wirklich erhellenden Ansichten plötzlich im Alltag. So auch unserem Gastautor, der bei seinem letzten Hotelaufenthalt plötzlich einiges über DCC- dynamische Währungsumrechnung lernte und dem Kunden damit ans Herz legt, doch mal genauer beim Händler/Acquirer hinzuschauen, der sich dann irgendwie als „Abzocker“ entlarvt. Hier also eine kleine Payment Kurzgeschichte aus dem Leben. Da das Thema so international ist, gibt es den Artikel auch nur englischsprachig.Ein Gastartikel von Alan Koenigsberg (Chief Marketing Officer von Traxpay)

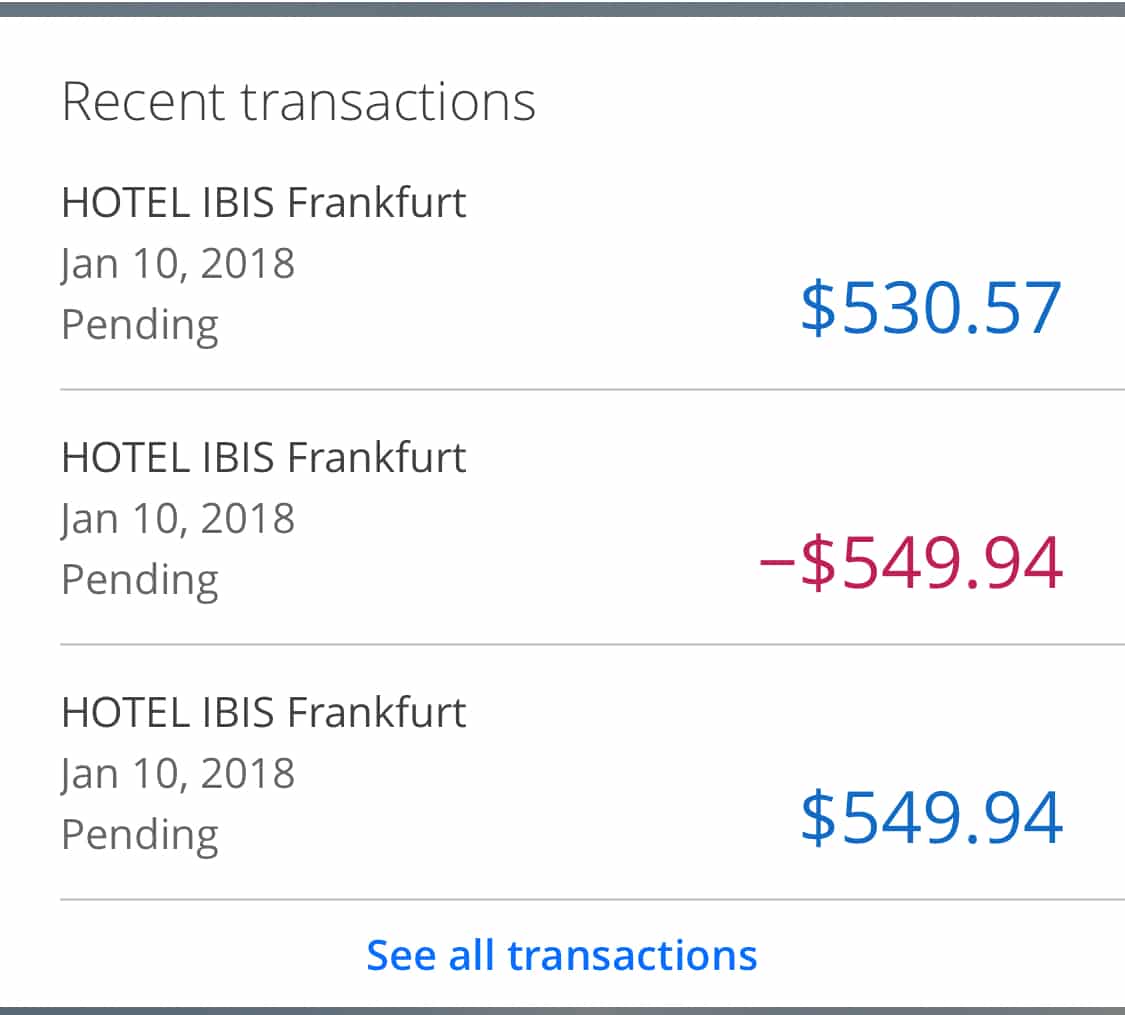

Do you travel internationally? Do you pay with a Visa or MasterCard? If yes, read on… Friends often ask me since I’ve been in the payments business since we traded sea shells: „Alan…when I’m traveling internationally and present my card, the clerk often asks …Would you like to pay in Dollars or local currency? Your intuition may tell you ‚Pay in home currency because it sounds cheaper.‘ That is not the right move. See my example below. I was checking out of my hotel on Frankfurt, Germany (not a great one..but super convenient btw) and the clerk asked USD OR EURO? I said EURO…he charged me in USD in error then realized it, reversed the transaction and recharged me in Euro. The difference was nearly 20 dollars in my favor!

This must all sound like nonsense but it will save you a lot of money. First, this technique is called Dynamic Currency Conversion or DCC. That’s fancy banker speak for the merchant (in this case IBIS) making a deal with their merchant bank to share a profitable FX spread of fees if the customer asks them to present the charge to your credit card bank in dollars. If you said Euro, then the charge would go through standard Visa and MC FX processes which are much like an FX spot rate at an ATM. Moral of the story: Make sure your credit card doesn’t charge you FX fees for traveling and always tell the merchant to charge you in local currency – (where you are at the moment!). In case you were wondering, you won’t have this issue with American Express because they own the merchant and issuing sides and they don’t use these practices. Visa and MC don’t gain out of this either it’s a bank merchant product. Update 23.01.18.Die Stiftung Warentest ist auf unseren Artikel aufmerksam geworden und beschäftigt sich auch seit langem mit dem Thema DCC und der Verbraucher-Abzocke an Terminals und Geldautomaten. Daher verweisen wir gerne auf einen ähnlichen Artikel zu dem Thema auf der Onlinepräsenz der Stiftung Warentest. Zum Autor

Alan Koenigsberg is Chief Marketing Officer of Traxpay and also an experienced financial services executive with a demonstrated history of results in the banking and payments industry and was previously Managing Director and Corporate Banking Group Executive at Bank of America Merrill Lynch. He has been in Banking for over 25 years, held previous roles at JPMorgan and American Express and has deep experience across financial services including: marketing, product management and sales executive positions. He has held posts in the US and Europe and managed global businesses. Alan is also dedicated to diversity and inclusion with board positions at the Ackerman Institute Gender and Family Project and Outfest.

Autor