Studie von Google und den Sparkassen: Ein Armutszeugnis

Zusammen mit Google hat der Deutschen Sparkassen- und Giroverband (DSGV) eine repräsentative GfK-Studie zu Bankprodukten erstellen lassen. Was eine Studie zum Kundenverhalten im Zeitalter von Smartphones und Online-Banking werden sollte, ist im Grunde ein Zeugnis jahrelanger Ignoranz und Versagen, den inzwischen digitalisierten Kunden ein entsprechendes Leistungsspektrum anzubieten. Denn das Ergebnis der Studie ist in etwa so überraschend wie die Erkenntnis, dass die Erde gar keine Scheibe ist: Fast kein Abschluss eines Finanzproduktes ohne Online-Touchpoint.

Warum es überhaupt eine weitere Studie brauchte um zu verstehen, dass die Gesellschaft in weiten Teilen digital unterwegs ist, erschließt sich nicht. Vor allem, weil es seit 2010 die inzwischen vierte GFK-Studie zu dem Thema ist. Vielleicht sind diese Studien in Zusammenarbeit mit Google einfach schick und in diesem Jahr kann sich der DSGV immerhin ein weiteres Pünktchen ins Fleißbüchlein kleben.

Was die Studie aber ganz sicher ist, ist ein Armutszeugnis für die eta-blierten Banken und allen voran der Sparkassen in deren Zusammenarbeit die Studie in diesem Jahr stattfand.

61% der BankkundenInnen suchten online nach Bankprodukten – 2013

Laut eben dieser Studie suchten bereits im Jahr 2013 mehr als die Hälfte, nämlich 61 Prozent, der BankkundenInnen online nach Bankprodukten. Vier Jahre später waren es schon 89 Prozent und in der aktuellen Studie – Überraschung: 92 Prozent. Das deckt sich mit dem Digitalindex des ZDF, der seit fast sieben Jahren die fortschreitende Digitalisierung erfasst und da hätte man ja auch immer mal wieder rein schauen können. Oder einfach überhaupt mal die Augen aufmachen können. Seit fast 10 Jahren gibt es nun diese Studie und die Digitalisierung der Gesellschaft findet ungleich länger statt. Schaut man sich in dem Zusammenhang die Entwicklungen der etablierten Banken an, sieht man eine Anatomie der Versäumnisse.

Bei der Sparkasse sieht man sich derweil ganz prima aufgestellt. Dr. Joachim Schmalzl, geschäftsführendes Vorstandsmitglied des DSGV, sagt dazu: „Unsere Kunden interagieren mit ihrer Sparkasse auf unterschiedlichste Art und Weise. Aber egal ob online oder offline: Sie erwarten zu Recht auf allen Kanälen den gleichen, zuverlässigen Service. Deswegen haben wir die Kanäle eng miteinander verzahnt und arbeiten daran, diese Integration noch weiter zu optimieren. Die Verknüpfung von Internetfiliale, S-App und Beratung vor Ort steht im Fokus unserer digitalen Agenda„. Das hört sich erst einmal gut an, spiegelt jedoch nicht die Entwicklungen der letzten Jahre wieder. Die digitale Agenda findet in einem analogen Tempo statt und zeugt von fehlendem Fokus und Willen.

Banken und Sparkassen als digitale Lebensbegleiter

Dazu passt dann auch der Experten-Roundtable Kundenbindung: “Banken und Sparkassen als digitale Lebensbegleiter”, zu dem der Haus-&-Hof-Lieferant der Sparkasse, die Star Finanz, im April diesen Jahres geladen hatte. Der Artikel ist in Gänze lesenswert – auch wenn es schmerzt, dass Dr. Christian Kastner, Geschäftsführer der Star Finanz sagt:

“(…) Davon finden heute lediglich 50 Prozent in einer digitalen Welt statt. Und zwar nicht, weil die Sparkassen das nicht wollen, sondern weil die Kunden das nicht wollen. Gerade ‚auf dem Land‘ haben die Sparkassen noch viele Kunden, die trauen schon dem Online-Banking bei ihrem Institut nicht. Die werden definitiv auch keinem Banking bei Amazon trauen.” In Deutschland nutzt inzwischen fast jede/r Dritte einen Sprachassistenten wie Amazon Echo. Bei den “Jüngeren” unter 40 Jahren sind es gar 48 Prozent. Der digitale Deutsche BürgerIn traut sich ganz andere Sachen.

Dr. Christian Kastner legt nach: “Ich bin zutiefst davon überzeugt, dass die Banken und Sparkassen langfristig nur erfolgreich sind, wenn sie das, was sie sich aufgebaut haben – nämlich Sicherheit, Kundenbeziehung und die analoge Plattform, die sie heute in der Republik haben – in die digitale Welt überführen. Und die analoge Plattform wird dann immer noch der große Vorteil sein.“

Sätze, bei denen man zwei mal prüft, aus welcher Zeit sie gefallen sind. Wenn der Haus-und-Hof-Lieferant der Sparkassen im letzten Jahrzehnt stecken geblieben ist, wie soll dann eine Sparkasse ihre Lösungen für die Gegenwart anpassen? Wenn Schmalz die S-App als Teil der digitalen Agenda sieht, warum spürt man als Kunde davon nichts?

Meint man mit digitaler Agenda die Blockade-Haltung beim Start von Apple Pay vor einem Jahr und den Schrei nach Öffnung der NFC-Schnittstelle des iPhones? Wo findet sich auf der digitalen Agenda die Weiterentwicklung von yomo, der Versuch einer Antwort der Sparkassen auf die Entwicklung der Challenger Banken? Seit dem offiziellen Ende der Beta-Phase von yomo am 19.12.18 wurde es still um das Thema. Auch im Appstore scheint man mit yomo im Wartungsmodus. Oder ist die hochgelobte S-App tatsächlich Ausdruck der digitalen Agenda? Wenn ja, welcher?

Fazit: Man hat sich stets bemüht

Natürlich gab es in den letzten Jahren immer wieder Bemühungen bei Retailbanken oder den Sparkassen. Es gab immer mal wieder Bestrebungen, in unterschiedlicher Art und Weise eine Antwort auf die Angriffe der Challenger-Banken und Tech-Giants zu finden. Wohlwollend haben viele Branchenvertreter diese Bestrebungen kommentiert: die Retailbanken seien bemüht und Kooperationen mit einzelnen Fintechs wurden über den Klee gelobt.

Man hat sich gefreut wenn nach Jahren der Blockade angefangen wurde auf den ein oder anderen digitalen Zug aufzuspringen. Aber “stets bemüht” ist im Arbeitszeugnis die schlechteste aller Bewertungen und es reicht eben nicht aus, wenn man sich im unteren Mittelfeld bewegt. Wir müssen in Zukunft aufhören zu gratulieren, für das, was selbstverständlich ist.

„Wir müssen in Zukunft aufhören zu gratulieren, für das, was selbstverständlich ist.“

Es gibt keinen Anlass sich zu loben und damit ist ausdrücklich die Führungsriege gemeint. Die UmsetzerInnen im Maschinenraum muss man in Schutz nehmen unter solchem Blindflug überhaupt arbeiten zu können.

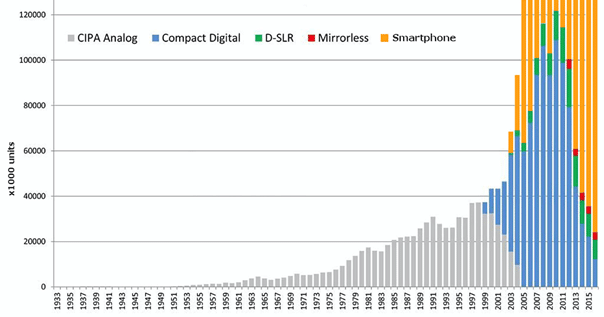

Was übrigens passiert wenn man auf Veränderung keine Antwort findet, dem sei die Entwicklung im Bereich der Fotoapperate ans Herz gelegt. Vor allem diese beiden Grafiken. Retailbanken entwickeln sich, wenn wir diesen Vergleich nehmen, vom analogen Fotoapparat zur Digitalkamera. Während die Entwicklung eigentlich zum Smartphone gehen sollte.

Autor