Instant messages by Marcus W. Mosen: #5

Marcus W. Mosen kommentiert Payment- oder Bankingthemen auf unterschiedlichen Portalen und erfreut seine Follower auf twitter (@mwmosen) mit pointierten Beiträgen zu Payment, Fintech oder Politik. Ab sofort finden Sie bei uns monatlich seine Gastkolumne „instant messages by…“ zum aktuellen Geschehen im Payment, Banking & Co.

Wenn wir (Payment- und Fintechnerds) eines in den letzten Wochen inflationär lesen und hören konnten, dann ist es die Erkenntnis, dass die Payment- und Bankingbranche jetzt endlich (noch) digitaler wird. Corona macht‘s jetzt plötzlich möglich. Payment erfindet sich gerade neu: Häufigeres, kontaktloses Bezahlen, Anhebung des Limits von 25 € auf 50 €, damit wir möglichst wenig PIN-Pads berühren. Manche Geschäfte wollen gar kein Bargeld mehr annehmen!

In die Verlegenheit zum Geldautomaten gehen zu müssen, werden wir künftig wohl kaum noch kommen. Es sei denn, wir wollen den Notgroschen vielleicht doch als Geldbündel unter der Matratze parken. Diesen Trend hat es angeblich laut Bundesbank in den letzten Monaten wieder gegeben. Sind das jetzt die Innovationen oder Errungenschaften, auf die wir im „Paymententwicklungsland“ Deutschland so lange warten mussten? Wohl kaum.

Der Wandel von offline zu online

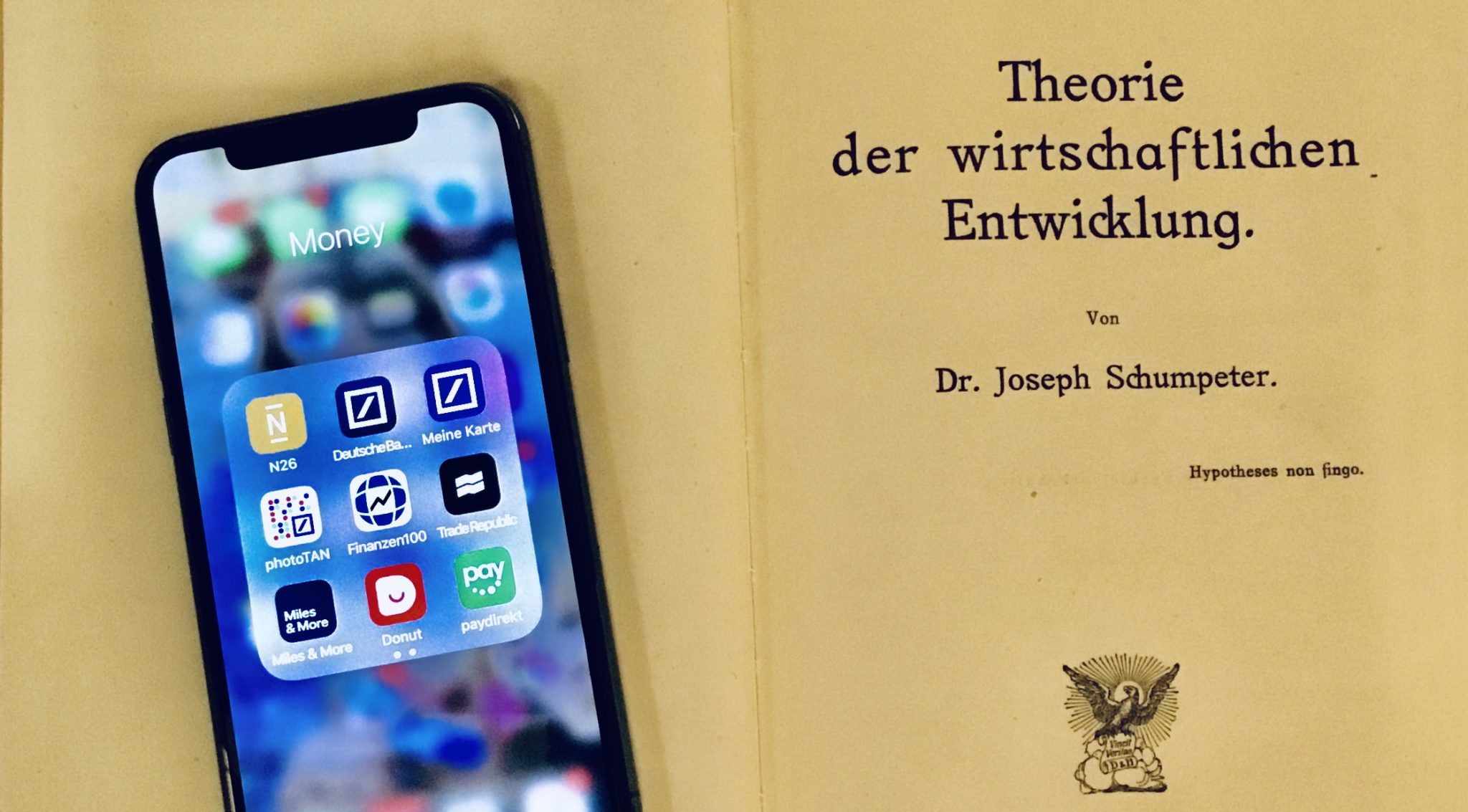

Gerade die smartphonemobile-paymentaffinen Nerds und jüngeren Generationen leben schon viel länger in einer Paymentzeit ohne diese Limits. Aber was sind die fundamentaleren Erkenntnisse der letzten Wochen in unserem Ökosystem? Kommt jetzt das dynamische Chaos, welches uns der Ökonom Joseph Schumpeter bereits vor über hundert Jahren mit dem Konzept der schöpferischen Zerstörung ans Herz legte?

Viele von uns, die wir im Homeoffice ausharren und uns neben Home-Schooling oder Gartenarbeit, den zahlreichen Videocalls, Podcasts, Webinaren und anderen arbeitsbeschaffenden Maßnahmen aussetzen, haben sich sicherlich auch mit den Fragen befasst, wie das neue „normal“ in den verschiedenen Lebensbereichen aussehen könnte. Denn eines wurde in den letzten Wochen immer deutlicher: Ein „back to normal“ wie vor COVID19 wird es in absehbarer Zeit nicht mehr geben. Das gilt für viele Bereiche in unserem Leben – und für die Payment- und Banking-Branche gilt es allemal.

Vieles erfolgt jetzt beschleunigt: der Wandel von offline zu online findet noch schneller statt. Die Zusammenarbeit sowie der Informationsaustausch und die -beschaffung sind digitaler geworden. Die Kommunikation mit Kunden und Partnern erfolgt überwiegend über Onlinemedien. Und für Banken und Paymentunternehmen entsteht ein neuer Transformationsdruck, der nicht mehr allein unter den Begriff der Digitalisierung subsumiert werden kann.

Die Konsumenten, die nun im 7/24-Zuhause-Modus leben und arbeiten, werden den physischen Point of Interaction bis auf weiteres meiden. Und selbst wenn COVID19 überwunden ist, wir alle immunisiert oder geimpft wurden, werden wir uns bei vielen Alltagsgeschäften fragen, ob wir diese wirklich noch analog machen müssen – oder wollen.

„Bei vielen Alltagsgeschäften werden wir uns fragen, ob wir diese wirklich noch analog machen müssen – oder wollen.“

Die Rückständigkeit der Branche

Der (normale) Bankkunde und zahlende Konsument ist in den letzten Wochen erwachsener geworden und hat eine steile Lernkurve in der Nutzung der digitalen Tools durchlaufen. Und das zentrale Medium für dieses Lernen war in den meisten Situationen das Smartphone oder das Tablet. Natürlich sind wir Digital-Payment- und Banking-Nerds die subjektiven Vorreiter dieser Entwicklung.

Und sind wir nicht alle in den letzten Wochen von Freunden und Bekannten mit Fragen nach dem Motto konfrontiert worden: Wie machst du dein Banking?, Zahlst du auch kontaktlos? Wie geht das eigentlich mit dem mobilen Bezahlen? usw.

COVID19 hat uns in dramatischerweise vor Augen geführt, wie rückständig wir uns in weiten Teilen der Payment- und Banking-Branche noch bewegen. Welche Konsequenzen werden nun aus diesen Beobachtungen gezogen, wo werden Geschäftsmodelle verändert oder zumindest nachgeschärft? Und werden wir am Ende dieses Prozesses der Veränderungen vor einer ganz neuen Landschaft von Dienstleistern in unserer Branche stehen? Konkret: Wird es das POS-Bezahlterminal, den Bankautomaten, die Bankfiliale oder die physische Debit- und Kreditkarte noch geben? Was werden die neuen Parameter sein, an denen der Erfolg eines Geschäftsmodells, seine Wertigkeit oder seine Zukunftsfähigkeit gemessen werden?

In dieser durch einen Virus ausgelösten Phase des beschleunigten Wandels wird sicherlich nicht alleine die Größe das maßgebliche Kriterium für die Zukunftsfähigkeit eines Unternehmens sein, sondern seine Anpassungs-fähigkeit, seine Resilienz oder seine Innovationsfähigkeit, den Konsumenten dort zu bedienen, wo er sich gerade befindet. .

Der Point of Sale hinter einer Plexiglasscheibe ist schlicht nicht konsumten-freundlich. In der Umkehrung avanciert der Konsument immer mehr zum Point of Service für Payment-, Banking- und andere Finanztransaktionen. Es entstehen Massen an neuen Bewegungs- und Bestandsdaten rund um uns als Konsumenten. Um diese „Flut“ an Konsumentendaten zu kanalisieren, bedarf es agiler, digitaler Plattformen mit smarter Data Analytics, gemanaged in einer smarten Cloud und nicht in Legacy Systemen. Schumpeter, dem immer nachgesagt wurde, seiner Zeit meilenweit voraus zu sein, würde sich in den Auswirkungen der Coronakrise bestätigt sehen.

- instant messages #1 – 2020 – ein Schlüsseljahr für den europäischen Zahlungsverkehr?

- instant messages #2 – Sozialistisches Phantasialand Berlin

- instant messages #3 – Dirty Money in Zeiten von Corona

- instant messages #4 – Corona Bargeld-Killer?

Zur Person Marcus W. Mosen

Marcus W. Mosen, Babyboomer aus dem Spitzenjahr, kommentiert Payment- oder Bankingthemen u.a. bei Finanz-Szene.de und erfreut seine follower auf twitter (@mwmosen) mit pointierten Beiträgen zu Payment, Fintech oder Politik. Mosen hatte nach BWL-Studium in Koblenz und Birmingham seine ersten berufliche Stationen bei der Treuhandanstalt in Berlin und bei einem Telekommunikationsunternehmen in Düsseldorf. Seit 1999 hat er an verschiedenen Schaltstellen der deutschen und europäischen Paymentbranche die Entwicklungen des bargeldlosen Zahlungsverkehrs aktiv mitgestaltet.