PSD2-Infografik- TPPs in and out of Scope

TPPs in and out of scope

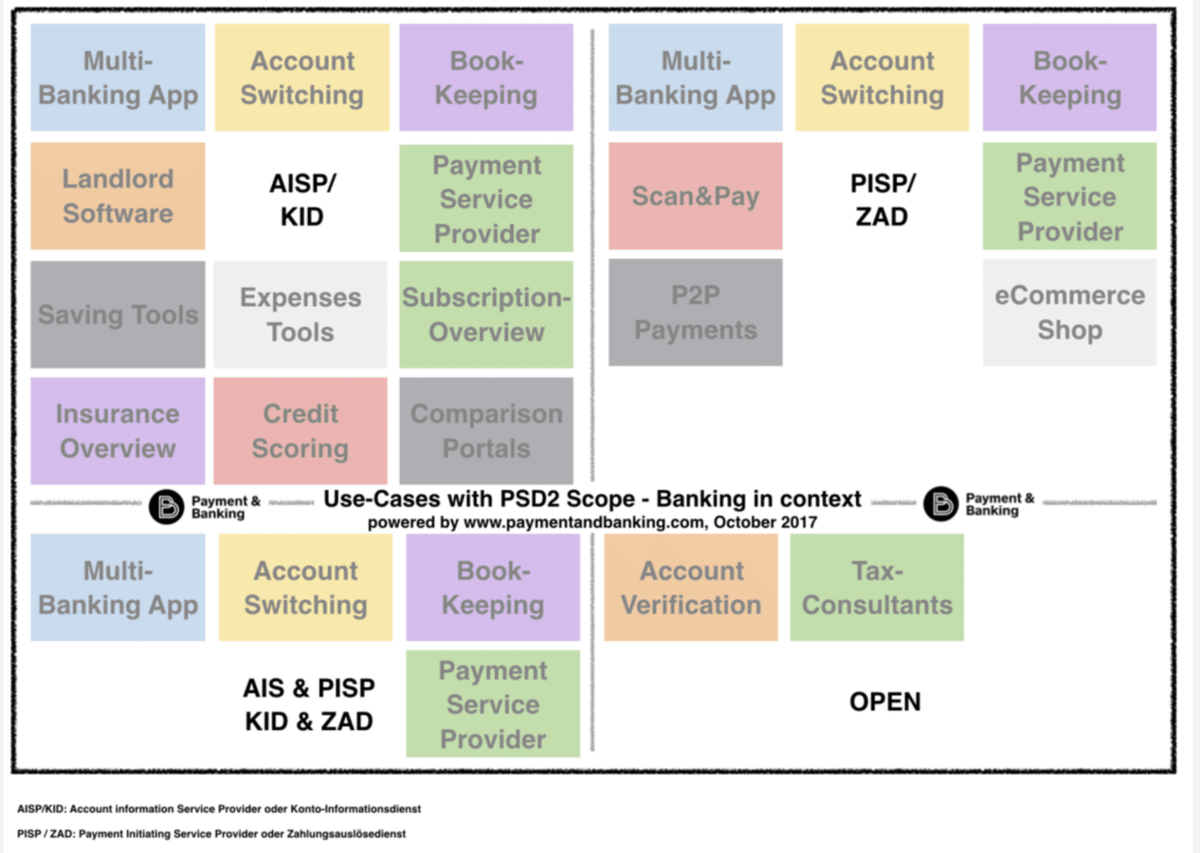

Dass die Payment Service Directive 2 (PSD2) im Jahr 2018 kommt bzw. in Teilen schon da ist, ist allen im Markt klar. In der letzten Woche haben wir hier einen aktuellen Status zur PSD2, aus Sicht der neuen Dritten (TPPs) veröffentlicht. Was würde sich demnach besser anbieten, als es visuell in einer Infografik nochmal deutlich festzuhalten.

Im Fokus stand dabei insbesondere die Frage: Wer bzw. welcher Dienst wird in Zukunft im PSD2-Scope – also im Blick der Aufsicht – liegen? Auch wenn dies noch nicht zu 100% klar ist, haben wir dazu eine erste Infografik erstellt, um die Use-Cases sowie ihre Einordnung zu verdeutlichen und eine erste Indikation zu geben. Orientiert haben wir uns dabei am vorliegenden Gesetzestext und den ersten bekannten Auslegungen aus verschiedenen Ländern wie z. B. UK.

Unterschieden haben wir in der Grafik zwischen den sogenannten KIDs oder AISPs (Kontoinformationsdiensten), ZADs oder PISPs (Zahlungsauslösediensten), KIDs & ZADs, die beide Rollen einnehmen, sowie dem Status “offen”. Da sich das Thema aktuell in der Konkretisierung befindet, wird es sicher noch eine Reihe an Updates und Ergänzungen geben.

Lasst uns gern wissen, welche Use-Cases ihr aktuell, über die in der Grafik hinausgehenden, seht.

Autor