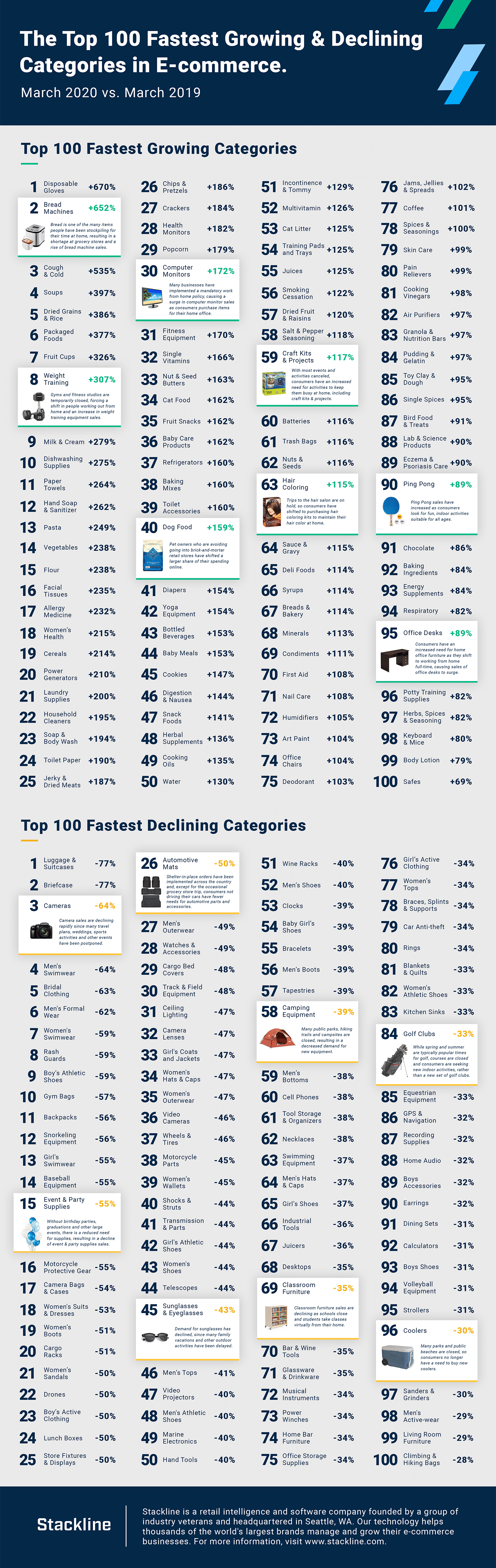

Neue Geschäftsmodelle – Bitte jetzt!!!

Die Krise und die daraus resultierende globale Rezession wird nachhaltige Auswirkungen auf unser wirtschaftliches Ökosystem haben. Einiges was wir kennen (und teilweise lieben) wird sich nicht erholen (Kreuzfahrtreisen sind dann wohl endgültig runter von der Bucketlist). Dies kann der “Laden um die Ecke sein”, die “Lieblings-Bar” aber auch der ein oder andere “Prozess”. Nicht nur bezogen auf das normale “Daily Business”, sondern auch im Geschäftsleben. Aber fangen wir mit den greifbaren Themen an.

Unser Konsumverhalten änderte sich irgendwie über Nacht, einerseits “wie wir konsumieren”, andrerseits “was wir konsumieren” und “wann wir konsumieren”.

Zum Wie: Alles steht auf digital nicht mehr “stationär” – neben der Tatsache, dass viele Läden schließen müssen, ist auch das Einlaufserlebnis in Supermärkten und Bäckereien “überschaubar” und eigentlich will man es wenn stationär, auch möglichst schnell hinter sich haben. Der teilweise negative Beigeschmack des “Home Delivery” v.a. bei Supermarkt Ware, ist komplett verschwunden. Lieferboxen wie beispielweise “Hello Fresh” haben Hochkonjunktur.

Zum Was: Es sind zwei Trends zu beobachten, das “bewusste” Einkaufen bei dem man ausschließlich das kauft, was man wirklich braucht. Anschaffungen über den Zeithorizont von 2-4 Wochen hinaus, werden “geschoben” und man überlegt sich scheinbar einmal mehr, was man wirklich braucht. Außerdem nimmt man sich offenbar die Zeit um mal genauer zu prüfen, Angebote zu vergleichen und sich mit Produkten zu beschäftigen. Kein “Schnell Schnell” und direkt auf das erstbeste Angebot bei Amazon klicken. Jetzt geht es bei vielen darum, wirklich das Beste zu suchen.

Zum Wann: Auf der einen Seite “auf Vorrat” (kommen die Subscirption Modelle im Food Bereich zurück) auf der anderen Seite, nur wenn man es wirklich braucht.

Im Großen findet Konsum entweder “nicht statt” (Die Biere in der Kneipe die ich nicht getrunken habe, werde ich vermutlich nicht nachholen) oder wird verschoben (”Brauch ich dieses Jahr wirklich ein neues Auto?“) Im Kleinen wird er einerseits ”auf die Basisbedürfnisse“ mehr geplant (”Prepper“), ansonsten aber situativ. Dann wenn man es braucht…. Vorrausplanung – sei es nur auf 3-6 Monate – findet aktuell nicht statt.

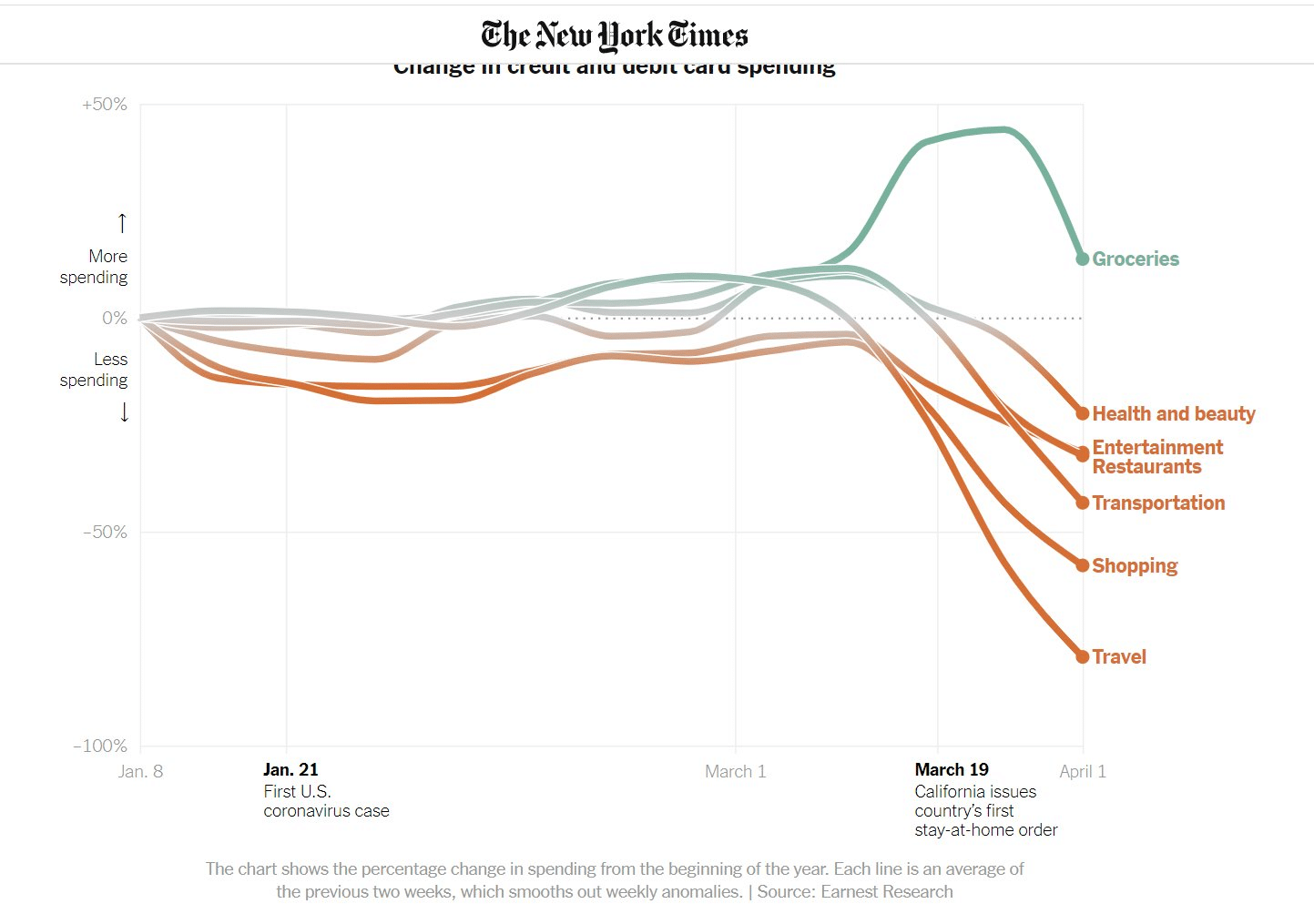

Die New York Times zeigt dazu eine entsprechende Grafik:

Dieses geänderte Konsumverhalten beeinflusst auch Trends und Entwicklungen die lange schon da sind. Teils direkt aber auch indirekt. Werden wir konkret.

Wo wirkt die Rezession als “Brandbeschleuniger” ?

- Es wird ein Filialsterben geben sowohl im Retail als auch im Bankenbereich, einhergehend kommt dazu die Vereinsamung der Innenstädte

- Online Shops (Interstport, KaDeWe – die letzten Bastionen brechen ein)

- Skalierung in der Logistik – (Pakete) und im Lieferservice/Service Delivery – neben Lieferung werden auch die Serviceangebote an der Haustür wieder zu nehmen (Herr Kaiser ?)

Aber auch außerhalb des Retail

- Digitalisierung von Behörden – eGovernment

- Home Office – die Digitalisierung der Arbeit – “new Work” wird “normal Work” oder anders gefragt: What is the new normal?

Welche Technologien erleben Ihren Durchbruch?

- 3D Drucker ==> Beatmungsgeräte, Schutzausrüstungen

- Video Conferencing

- Kontaktloses Zahlen

Blicken wir etwas zurück:

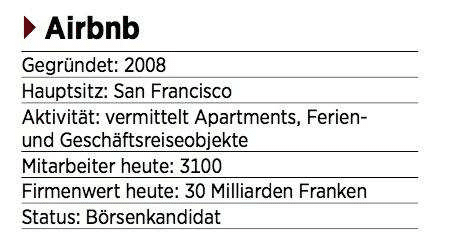

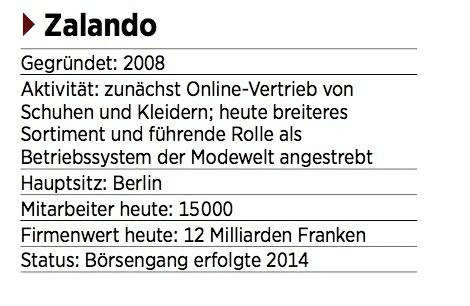

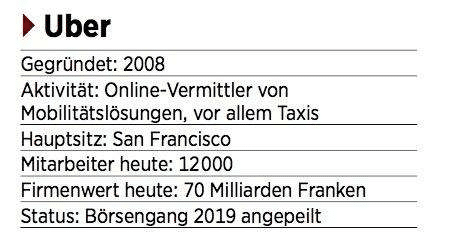

Die “großen” und erfolgreichen Start-ups der heutigen (oder soll man sagen vor Krisenzeit) sind 2008 entstanden. Airbnb, Uber, Zalando…

Welche Geschäftsmodelle bieten sich noch an? Was ist bereits da und wartet schon lange auf den Durchbruch? Eine Technologie alleine (wie z.B. der 3D-Druck) ist noch kein “Business”.

Und selbst die Pest hat sich mittelfristig “gelohnt”, wenn man die wirtschaftliche Sicht betrachtet und die Innovationsbrille aufhat. Dazu schrieb gerade die SZ eine interessante Betrachtung:

https://www.sueddeutsche.de/wirtschaft/pest-coronavirus-wirtschaft-1.4873813

Wer von uns sitzt schon im Home-Office an der nächsten Idee? Egal ob FinTech oder nicht hier ist auch “out of the box”- Thinking angebracht.

Nach Vorne schauen – manchmal mit dem Fernglas – ist oft die Devise. Selbst, wenn es manchmal nur mit “jugendlichem Leichtsinn” ist.

Was bedeutet das für die Payment & Banking Welt? Welche Entwicklungen werden massiv beschleunigt und welches Start-up entsteht in 2020 über, dass wir uns 2025 “freuen” und dann 2030 sagen “hätten wir doch…” ? – und bedeutet die “Krise” für den ein oder anderen Bereich der FinTech Welt auch das “aus” ? Was meint ihr?

André M. Bajorat

Wenn ich es wüsste was 2025 oder 2030 der Burner ist, würde ich das hier jetzt nicht schreiben. Das meiste was wir jetzt gerade in der breiten Adaption sehen ist dann zu spät. Allerdings sind die Behaviors die sich jetzt gerade beschleunigt entwickeln wohl auch die, auf der neue Modelle in den kommenden 10 Jahren aufbauen können. Waren es Location-based, Mobile und Shared Economy vor 5-10 Jahren, so sind es sicher virtuelle Begegnungen, verteiltes Arbeiten, Delivery oder auch eine andere Art des Reisens, die Heute ihre Grundlage legen.

Maik Klotz

Die Frage kann schwieriger nicht sein. Man könnte auch die Lottozahlen der nächsten Woche abfragen. Und trotzdem macht ja ein Blick in die Glaskugel auch Spaß und ich versuche mich auch mal in einem Fintech-Horoskop, bleibe dabei sehr vage damit ich in 5 Jahren auf den Artikel verweisen und endlich mal sagen kann: Hab ich 2020 schon gesagt! Ich denke, 2025 wird anders. Wir werden neue Technologien sehen, die wir heute noch nicht haben. Ich glaube auch, dass die Akkulaufzeit von mobilen Geräten länger wird und wir deshalb noch länger Mobile-Banking nutzen können. Vielleicht kommt auch ein neues iPhone.

Davon abgesehen glaube ich aber wirklich, dass wir gerade sehr schmerzhaft erleben wie abhängig wir von bestimmten Dingen noch sind. Wir haben zB noch keine digitale Identität, können nicht alles online machen und auch im Finanzbereich z. B. beim Banking und Payment sind wir noch lange nicht 100 % digital unterwegs. Daher glaube ich, dass gerade Entwicklungen, welche den NutzerIn unabhängiger machen, autark leben lassen, an Zuspruch erfahren werden. Ich kann überall Netflix, Disney+ schauen, kann überall Musik hören aber noch nicht überall Lebensmittel online bestellen. Ich kann noch immer nicht überall mit Karte, geschweige denn mobil, bezahlen. Ich denke, dass digitales Nomadentum zunehmen wird, wir also unabhängiger von lokalen Beschränkungen sein werden. Home-Office wird selbstverständlich, die Video-Telefonie auch ein Ersatz für den Besuch entfernter Freunde und Verwandte. Das Thema digitale Währung wird an Fahrt gewinnen, im Payment wird Peer2Peer Payment verbreiteter sein und die Verschmelzung der Bezahlwelt, online und offline, voranschreiten. Dienste, wie Apple und Google Pay werden davon profitieren. Die physische Apple Card kommt nicht nach Deutschland und ist bis 2030 auch in den USA eingestellt.

Finally – be bold – be different – wenn nicht jetzt, wann dann?

Autor