Mobile Payment – neues Spiel neues Glück

Werden die Karten im Mobile Payment Sektor nochmal gemischt?

Noch einige Zeit vor dem (ganz) großen Hype haben sich im Juni 2014 auf Einladung von Maik zahlreiche Experten u.a. aus den Bereichen Banking, Payment, Telekommunikation, Regulatorik, Softwareentwicklung und UI / UX in Berlin zu einem Mobile Payment Workshop mit dem wegweisenden und zeitlosen Titel „Reinventing Mobile Payment“ getroffen. Damals wie heute hat uns die Frage beschäftigt welche Zutaten notwendig sind, um Mobile Payment endlich schmackhaft zu machen?Ein Gastbeitrag von Klaus Igel Ein kurzer Blick zurück – wie sah der Mobile Payment Markt „damals“ in 2014 aus? Vornehmlich Fintechs, Telkos und der Handel haben seinerzeit an den unterschiedlichsten Lösungen gearbeitet, ohne dass zu dem Zeitpunkt bereits eine Lösung die entsprechende Marktrelevanz hatte. Vielmehr haben sich mittlerweile alle der damaligen POS-Payment Lösungsanbieter, z.B. Yapital, Vodafone, Telekom, E Plus, Cashcloud uvm., aus dem Bereich wieder zurückgezogen (oder auch niemals das Licht der Welt erblickt). Exakt vier Jahre später präsentieren sich in der Android Welt mit GooglePay und der DK/girocard zwei neue Player, die erneut versuchen wollen, Mobile Payment am POS zu etablieren. Kann das gelingen oder wird das ein weiteres Strohfeuer?

Als Apple-User mit den Hauptkontoverbindungen bei der Sparkasse, DKB und bunq erfülle ich, Stand heute, exakt keine der erforderlichen Nutzungsvoraussetzungen – schaut irgendwie nach einem bekannten Problem aus, das seinerzeit hinsichtlich der Einschränkungen nur noch von den NFC SIM Lösungen der Telkos auf die Spitze getrieben wurde. Allerdings, wenn man aber einmal mit dem Test-Fieber infiziert wurde gibt es kein Zurück – der Kauf eines einfachen NFC-fähigen Nokia Smartphone mit Android One und die Kontoeröffnung bei der Volksbank Mittelhessen standen auf der ToDo Liste. Ob hingegen dem typischen Kunden die Nutzung der digitalen girocard oder GooglePay rund 250 Euro Einstandskosten wert ist, darf stark bezweifelt werden. Für die Nutzung von Google Pay konnte ich das vorhandene N26 Konto reanimieren. Eigentlich ein guter Kontrast: hier Google Pay mit einer (hippen) Mobile First Bank, dort eine Lösung der Banken in Kombination mit einer traditionellen Retailbank. Noch vor dem Setup der Lösungen gleich mal zwei positive Erkenntnisse:

- Android funktioniert auch und ein gutes Telefon kostet ebenfalls kein Vermögen

- Die Kontoeröffnung aus der Ferne bei einer Retailbank geht mittlerweile auch schon ganz gut. Dauert zwar keine 10 Minuten, aber auch keine Ewigkeit. Und richtig gut – da sitzen noch Menschen im Support, die erreichbar sind und was von Banking und Service verstehen.

Nun zu den Lösungen: Google mit Google Pay und die Deutsche Kreditwirtschaft mit girocard mobile wollen als Einzige Kernprobleme der Vergangenheit lösen:

- Die girocard dominiert in Deutschland den Kartenmarkt und kann ab Juli 2018 über die Lösungen der Sparkassen und Volksbanken extrem viele Kunden adressieren.

- Google geht das Problem zweifelhafter UX konsequent an. Wie man es auch von Apple Pay her kennt, ist die Usability aufgrund der tiefen Plattform Integration ausgezeichnet.

- Beide Lösungen können auf eine breite Akzeptanz im stationären Handel setzen.

Selbstgänger werden beide Lösungen dennoch nicht. Während bei Google Pay zum Start nur ausgewählte Kreditkarten der Commerzbank, Comdirect, N26 und der Wirecard (boon) verwendet werden können, muss sich die girocard Mobile Lösung an dem Nutzererlebnis der Lösungen von Google/Apple messen lassen und vor allem auch die Nutzer der girocard kontaktlos Karte von den Vorzügen des mobile Payments überzeugen. Reichweite allein ist eben noch keine Garantie für eine erfolgreiche Lösung – Beispiele für diese Annahme gibt es auch bei den E-Payment Lösungen. Dem Gedanken folgend, Mobile Payment in Deutschland zu etablieren, wäre demnach eigentlich die Kooperation Google (Apple)/girocard naheliegend. Scheinbar ist aber die Interessenlage der beteiligten Parteien dann doch eine andere. Somit kommt man als Tester doch nicht umhin beide Lösungen zu testen und sich schon beim Setup/Onboarding mit den konzeptionellen Unterschieden / Schwerpunkten auseinanderzusetzen.

Für Google Pay ist die gleichnamige App zu installieren und alles Weitere funktioniert dann am Beispiel meiner N26 Mastercard intuitiv:

- App Start

- Karte hinzufügen -> Nutzungsbedingungen akzeptieren

- Automatische Zahlung in Höhe von 1€ an Google zur Kartenverifikation

- SMS anfordern (es wird die bei N26 hinterlegte Rufnummer verwendet) und den für 2 Stunden gültigen Bestätigungscode eingeben

- Ab sofort kann Google Pay für Zahlungen verwendet werden

Der Flow ist im Zusammenspiel mit N26 aus Usersicht sehr gut gestaltet, stellt sich aber bei anderen teilnehmenden Banken schon etwas komplexer dar und variiert stark.

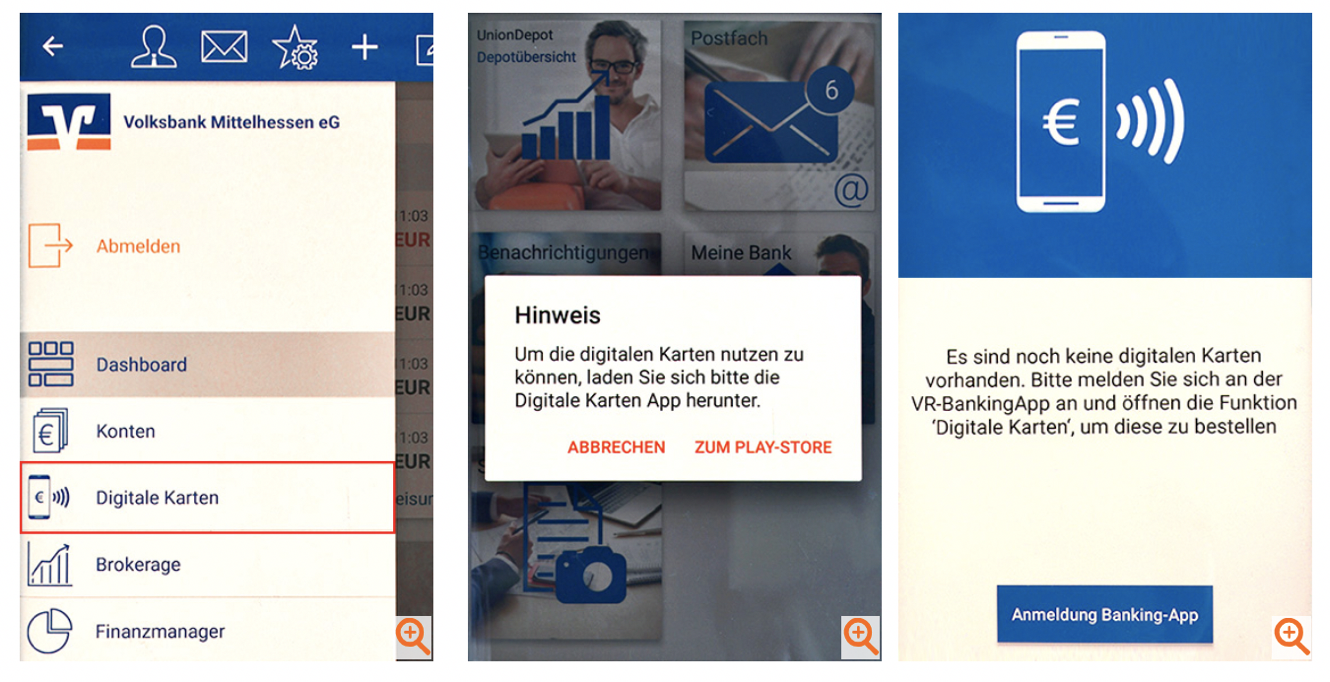

Das Setup der mobilen girocard bei der teilnehmenden Volksbank orientiert sich an den aus dem Banking bekannten Prozessen unter Einbeziehung der Briefzusteller der Deutschen Post und dem Fokus auf maximaler Sicherheit. Neben der VR Banking App wird auf dem Android NFC Phone zusätzlich noch die App „Digitale Karten“ benötigt.

- Start der App „Digitale Karten“

- Verweis auf die benötigte Anmeldung in der VR Banking App -> App Switch

- Auswahl der zugeordneten girocard (keine manuelle Eingabe Notwendig) -> Nutzungsbedingungen akzeptieren

- Eingabe der TAN

- Hinweis auf erfolgreiche „Bestellung der digitalen girocard“ und den avisierten PIN Brief, die Karte befindet sich so lange noch im Status „Warte auf Freischaltung“. 2 Tage später war die Karte dann auch einsatzbereit.

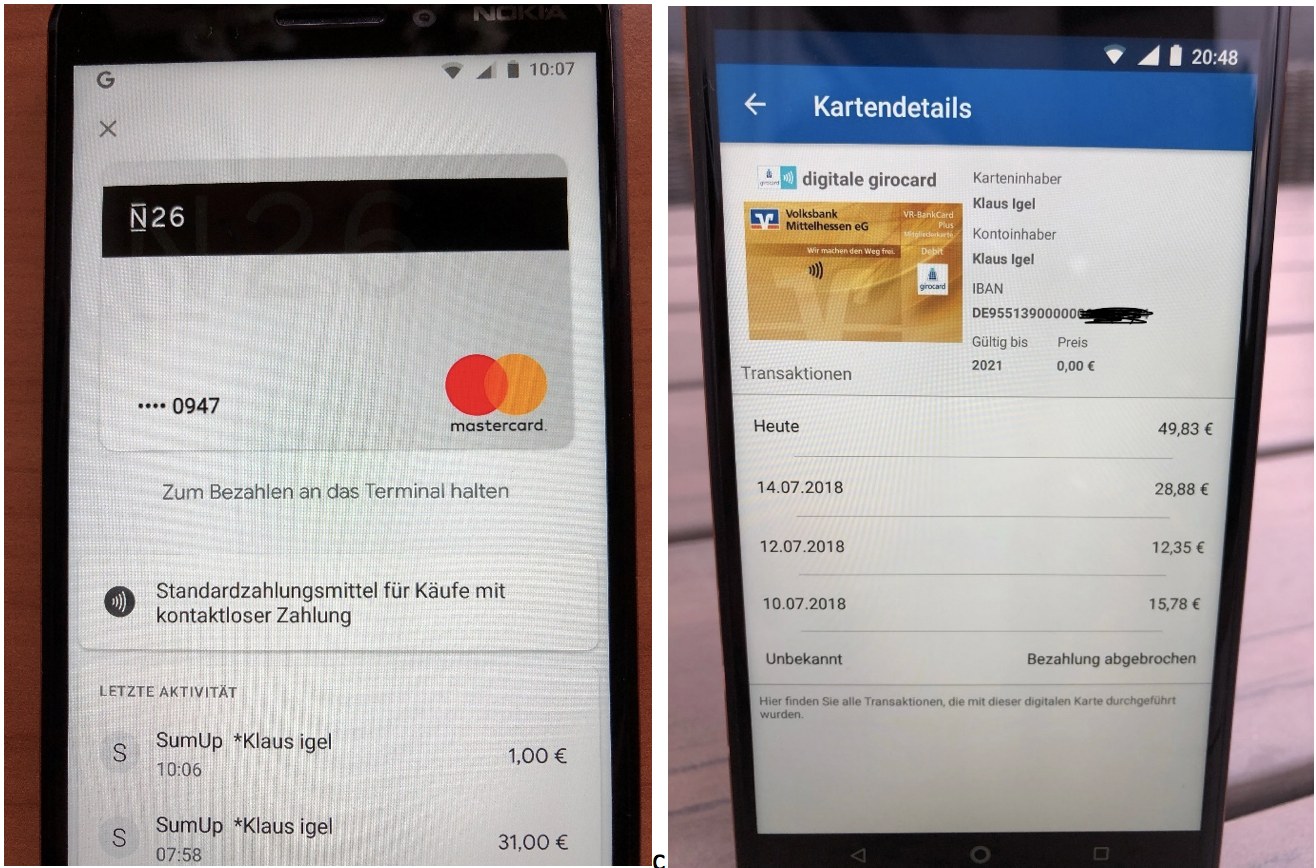

Für Online Banking-User ist das zwar ein bekannter Flow unter Berücksichtigung aller Sicherheitsaspekte, der allerdings dann doch nicht so schnell und einfach wie beim Google Pay Setup funktioniert. Wer wie ich das (kostenfreie) ChipTAN Verfahren für das Banking verwendet, dürfte spätestens bei der Verarbeitung der FlickrTAN fluchen, verzweifeln und womöglich entnervt aufgeben. Die Kombi Flickr-TAN / mobiles Endgerät ist grenzwertig – bei mir hat die TAN Bestätigung in der Tat erst nach Umstellung auf ChipTAN manuell (Eingabe Startcode) funktioniert. Hat man diese Hürde erstmal genommen stellt die Verwendung beider Lösungen keine große Anforderung mehr an die User. Mobile Bezahlungen sind grundsätzlich in allen Geschäften möglich, die kontaktlose Kartenzahlungen akzeptieren (korrekte Terminalkonfiguration und williges Kassenpersonal vorausgesetzt). Dabei reicht es aus, das Handy zu entsperren und an das kontaktlose Zahlungsterminal zu halten. So sieht’s in den jeweiligen Apps aus:

Dennoch gibt es zwischen der VR Lösung und GooglePay noch einige interessante Unterschiede:

- Bei der digitalen girocard handelt es sich um eine eigenständige Karten mit eigener PIN. Diese lässt sich (aktuell noch) nicht ändern, so dass man sich für Zahlungen über 25 Euro eine weitere PIN merken muss. Bei GooglePay wird die vorhandene KK digitalisiert, so dass man die gleiche PIN wie bei der Karte behält.

- Die VR App kann auf weiteren Telefonen installiert werden, wodurch weitere mobile Karten inkl. individueller PIN angelegt werden können

- Es gibt unterschiedliche Bezahlmodi in der VR App:

- Der Modus ExpressZahlung ermöglich bei eingeschaltetem Smartphone Display die Bezahlung mit der Standardkarte, ohne dass die App gestartet sein muss

- Andernfalls ist eine Anmeldung in der App und die Auswahl der zu verwendenden Karte notwendig

- Die VR App unterstützt nicht nur die girocard:

- Es können auch digitale Kreditkarten (Mastercard) in der App hinterlegt werden, die im Gegensatz zur girocard auch auf der physischen KK basieren und zudem auch international genutzt werden können. Etwaige Co-Brands auf der girocard wie z.B. V-Pay funktionieren nicht für mobile Zahlungen.

- Bei Zahlungen über 25 Euro ist bei der mobilen girocard die notwendige PIN am Kartenterminal einzugeben. Bei GooglePay erfolgt die Zahlungsfreigabe durch Fingerprint/PIN in der App.

- Bei GooglePay werden unterschiedliche Karten verschiedener Herausgeber in einer Appp zusammengefasst, was bei girocard mobile nicht der Fall ist. Die Sparkassen girocard landet beispielsweise in der App „Mobiles Bezahlen“, die der Volksbank in der App „Digitale Karten“

Mein Fazit fällt bezogen auf den aktuellen Mehrwert beider Lösungen durchwachsen aus – obwohl der Bezahlvorgang bei Beträgen unter 25€ in beiden Apps wirklich keinerlei Probleme bereitet hat, sind mir die Mehrwerte gegenüber der normalen (kontaktlosen) Kartenzahlung viel zu gering bzw. nicht vorhanden. Bei Zahlungen über 25€ erfolgt bei der digitalen girocard die PIN Eingabe am Terminal, was zwar keine Verbesserung gegenüber der Kartenzahlung ist, aber immerhin zuverlässig funktioniert. Bei GooglePay erfolgt die Zahlungsfreigabe am Gerät selbst, wobei es mir mehrfach passiert ist, dass der Fingerabdruck am Telefon nicht erkannt wurde und die PIN am Telefon eingegeben werden musste. So sehr mir das CDCVM-Verfahren zur Karteninhaberverifizierung bei Zahlungen mit meiner Apple Watch gefallen hat, ist der Mehrwert stark von der Qualität des Endgeräts abhängig und kann letztlich bei unzuverlässiger Erkennung des Fingerprints sogar zum Komfort- und Sicherheitsverlust führen. Betrachtet man die Entwicklung der vergangenen Jahre bleibt die Erkenntnis, dass man in Deutschland nun den Formfaktor für Kartenzahlungen wählen kann und nicht mehr auf Plastik mit den Maßen 85,60 mm × 53,98 mm festgelegt ist aber der WOW-Effekt ausbleibt. Universelle Einsatzmöglichkeiten unabhängig vom Einsatzort (Online, Offline, In App, Mehrwertservices, Prozessoptimierungen usw.) durch Nutzung der Smartphone-/Backend-Intelligenz sowie die Unabhängigkeit von technischen Restriktionen (Betriebssysteme, Schnittstellen) sind bisher nicht oder nur rudimentär vorhanden. So hoffen wir auf die angekündigten Updates und auf ein sinnvolle Kooperationen zwischen den Anbietern. Andernfalls muss man es vielleicht auch einfach nur als Erfolg ansehen, dass die Lösungen „nur funktionieren“!? Mein bewährter Payment Mix (girocard kontaktlos, Curve Kreditkarte, ApplePay via Apple Watch und etwas Bargeld) wird wohl noch einige Zeit so bleiben.

Zum Autor:

Klaus Igel ist Geschäftsführender Gesellschafter bei Subsembly Klaus beschäftig sich bereits seit mehr als 25 Jahren mit den Themen Banking & IT. In seinen bisherigen Rollen hat er verschiedenste Softwarelösungen für nationale und internationale Banken, Rechenzentren, Zahlungsservice Anbieter und Fintechs erstellt.

Autor