Künstliche Intelligenz im Banking

„Ich habe gestern mit der Buchhaltung in Houston gesprochen und die sagten mir, dass Du schon nächsten Monat ein höheres Gehalt bekommen wirst” HAL 9000 – Odyssee im Weltraum.

Wenn der Mensch zu doof wird, muss künstliche Intelligenz her. Und auch in der Kreditwirtschaft hat man nach Mobile Payments, Blockchain und diversen anderen Themen nun ein weiteres Thema gefunden, auf das man sich stürzen kann. Es wundert natürlich auch nicht, denn solange es Menschen gibt, die sich dabei filmen wie sie Waschmittel-Tabs lutschen (Tide Pod challenge), ist nachvollziehbar warum viele Unternehmen in Zukunft auf künstliche Intelligenz setzen.

Vielleicht löst ja Artificial Intelligence im Banking auch alle Probleme der Branche – oder generiert viele Neue. Der Glaube daran ist jedenfalls groß, so die Studie der GFT. Rund 94 Prozent der Banken sind demnach überzeugt, dass KI-Lösungen einen direkten Mehrwert liefern. Welche Themen künstliche Intelligenz lösen kann, welche Risiken künstliche Intelligenz mit sich bringt, welche Fragen es aufwirft und warum nicht über KI drin ist auch wenn es draufsteht. Ein Rundumschlag.

Was ist Künstliche Intelligenz?

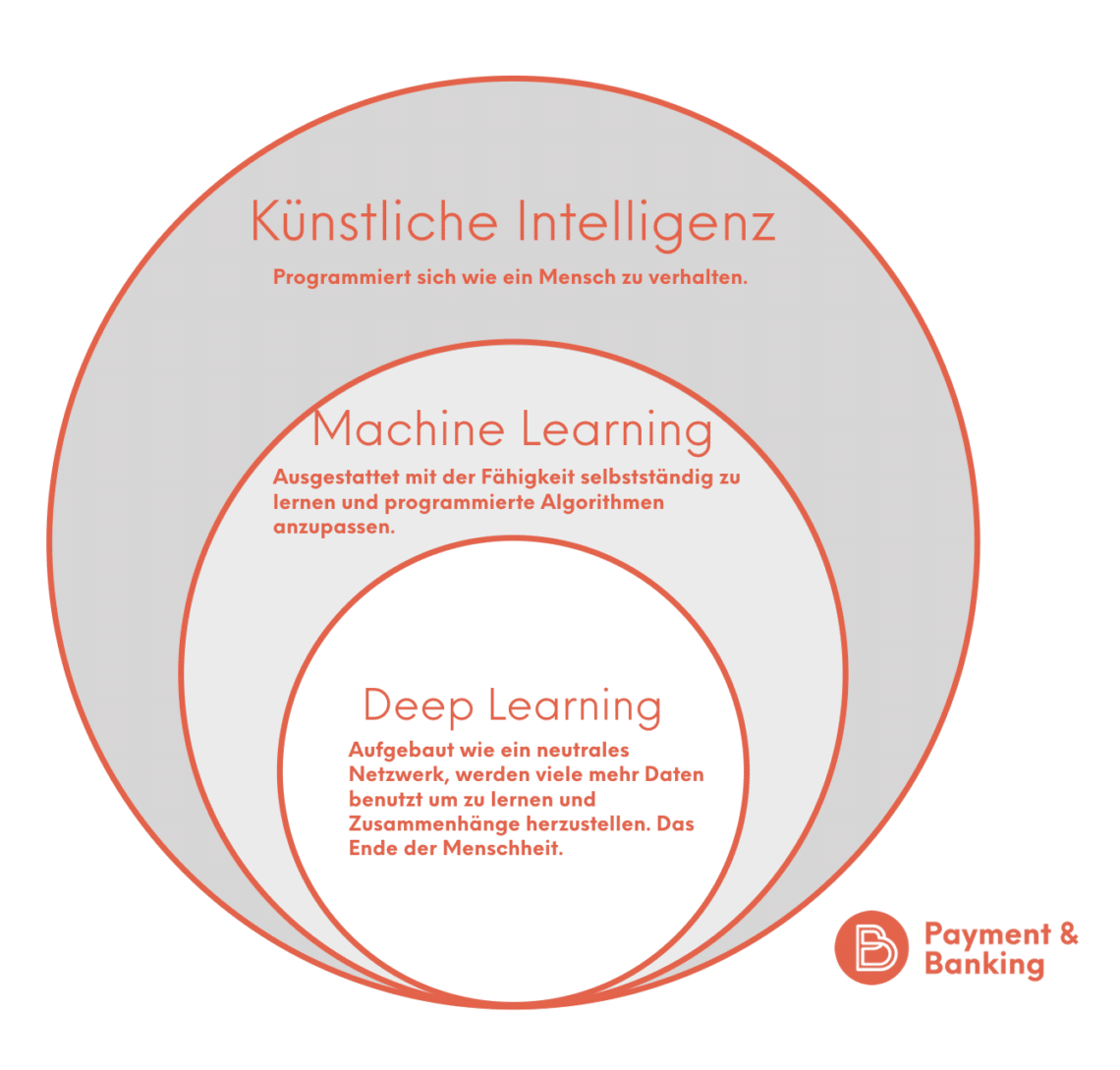

Genaues weiß man nicht. Zwar wird Künstliche Intelligenz (KI, oder im englischen artificial intelligence, AI) gerne dann benutzt, wenn es sich in der Informatik um Automatisierung intelligenten Verhaltens oder dem Maschinellen Lernen handelt, aber der Begriff ist laut Wikipedia insofern nicht eindeutig abgrenzbar, als es bereits an einer genauen Definition von „Intelligenz“ mangelt. Im Grunde geht es immer um den Versuch, menschenähnliche Entscheidungen nachzubilden. Eine Maschine so zu programmieren, dass sie eigenständig Probleme bearbeiten kann. Hier fängt es schon an kompliziert zu werden, denn oft wird schon mit Algorithmen ein intelligentes Verhalten simuliert. Filtert ein Spam-Filter eine E-Mail anhand bestimmter Keywords, also anhand eines Algorithmus, dann kann zwar je nach Komplexität eine Intelligenz simuliert werden, aber im Grunde wäre der Spam-Filter nicht in der Lage z.B. Werbung zu erkennen, die ohne Werbetypischen Merkmale auskommt. Eine der Herausforderungen ist Kontext. Menschen sind in der Lage einen Kontext zu erkennen. Eine Beschimpfung im Sex-Talk (wer es mag) hat einen anderen Kontext und Bedeutung als im Arbeitsumfeld. Die Forschung zum Thema künstliche Intelligenz ist recht alt. Seit Mitte der 1950er Jahre beschäftigen sich Mathematiker und Informatiker damit. Dadurch, dass wir in den letzten Jahren eine Schwemme von Lösungen auf Basis von KI gesehen haben, ist das Thema auch in der Mitte der Gesellschaft angekommen. Wer heute mit seinem Sprachassistenten Alexa, Google oder Siri spricht, wird zwar immer noch belächelt, aber es wird auch kein Scheiterhaufen errichtet. Dazu kommen die vielen Bereiche wo man KI gar nicht mehr wahrnimmt, sondern, wo diese unsichtbar im Hintergrund läuft und wir uns darüber freuen, dass die Google Bildersuche so gut ist.

Was ist Machine Learning oder Deep Learning

Beim Machine Learning handelt es sich um die Fähigkeit einer Maschine nicht nur einen zuvor trainierten Algorithmus umzusetzen, sondern vielmehr um die Möglichkeit aus „Erfahrung“ lernen zu können. Aus neuen “Erfahrungen” können dann Maschinen, wie Menschen auch, neue eine allgemeine Regeln abstrahieren. Deep Learning funktioniert ähnlich wie unser Gehirn, in dem es sein dicht verwobenes Netz aus einfachen Nervenzellen simuliert. Deep Learning lernt aus der Erfahrung, indem die Stärke der simulierten Neuronen Verbindungen passgenau verändert wird. Deep Learning unterscheidet sich vom Maschinellen Lernen, indem es Maschinen in die Lage versetzt, über die verfügbaren Daten hinaus zu lernen. Beim Deep Learning werden Informationen analysiert und bewertet, um dann logische Schlüsse ziehen zu können, Lösungswege auszuwählen und aus Fehlern lernen zu können. Je mehr Daten eine Maschine also empfängt, desto grösser ist ihre Lernfähigkeit und desto „intelligenter“ kann sie werden.

Welche Aufgaben Künstliche Intelligenz im Banking übernehmen kann

Vermutlich können alle Aufgaben übernommen und alle Probleme gelöst werden. Die Frage ist nur wann es soweit sein wird. Aktuell beschäftigt sich die Branche mit folgenden Themen:

- B2C: Voice Commerce / persönlicher Finanzassistent

- B2C: Chatbots

- B2C: Roboadvisery

- B2C: Wealth Management

- B2B: Prozess-Automatisierung z.B. Support

- B2B: Scoring – Zahlungsausfälle vorhersehen

- B2B: Digitales und automatisiertes Forderungsmanagement

- B2B: Personalisierung von Leistungsangeboten

- B2B: Churn Management

- B2B: Terrorfinanzierung / Geldwäschebekämpfung

- B2B: Automated, Dynamic Risk Management

Welche Fragen der Einsatz von künstlicher Intelligenz aufgeworfen werden

Wo Licht ist, ist auch Schatten. Die Gefahr, dass die Maschinen die gesamte Menschheit unterjochen wird, ist nicht ganz auszuschließen, aber zumindest kurzfristig kein Thema. Dass allerdings der Einsatz von künstlicher Intelligenz eine Auswirkung auf Arbeitsplätze haben wird, steht außer Frage. Wo heute noch Menschen entscheiden, kann morgen künstliche Intelligenz dafür sorgen, dass der Faktor Mensch überflüssig wird. Der ehemalige Citigroup Chief Vikram Pandit prognostizierte Anfang diesen Jahres, das 30 Prozent der Jobs im Bankenumfeld mit AI obsolet werden könnten. Die Mizuho Financial Group in Japan geht sogar davon aus, das bis 2027 insgesamt 19.000 Jobs durch KI obsolet werden (Drittel der Belegschaft).

Neben der Frage wie in Zukunft die Auswirkungen von KI auf die Arbeitsplatzsituation sein wird, stellt sich die Frage nach der Manipulierbarkeit von KI und damit einhergehend der Haftung, wenn was in die Hose geht. Nicht zuletzt wenn eine KI schon vor dem Einsatz bewusst oder unbewusst falsch trainiert wurde. Wie leicht KI heute noch zu manipulieren ist zeigen die beiden folgenden Beispiele.

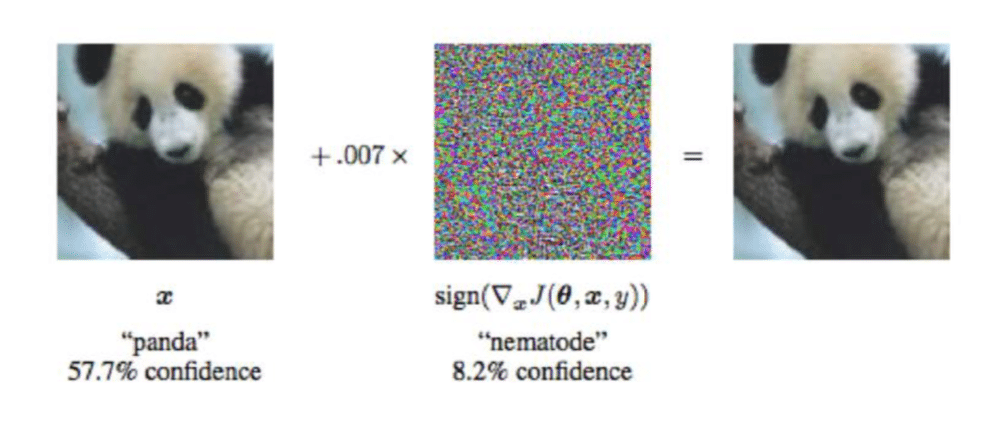

In der Analyse “Explaining and Harnessing Adversarial Examples” von Ian J. Goodfellow und Jonathon Shlens und Christian Szegedy werden die Probleme und Grenzen künstlicher Intelligenz sichtbar. So konnte eine trainierte KI bei der Bilderkennung leicht ausgetrickst werden, in dem ein für das menschliche Auge unsichtbares Rauschen auf ein Bild gelegt wurde. Ein Pandabär erkannte die KI dann als Geier.

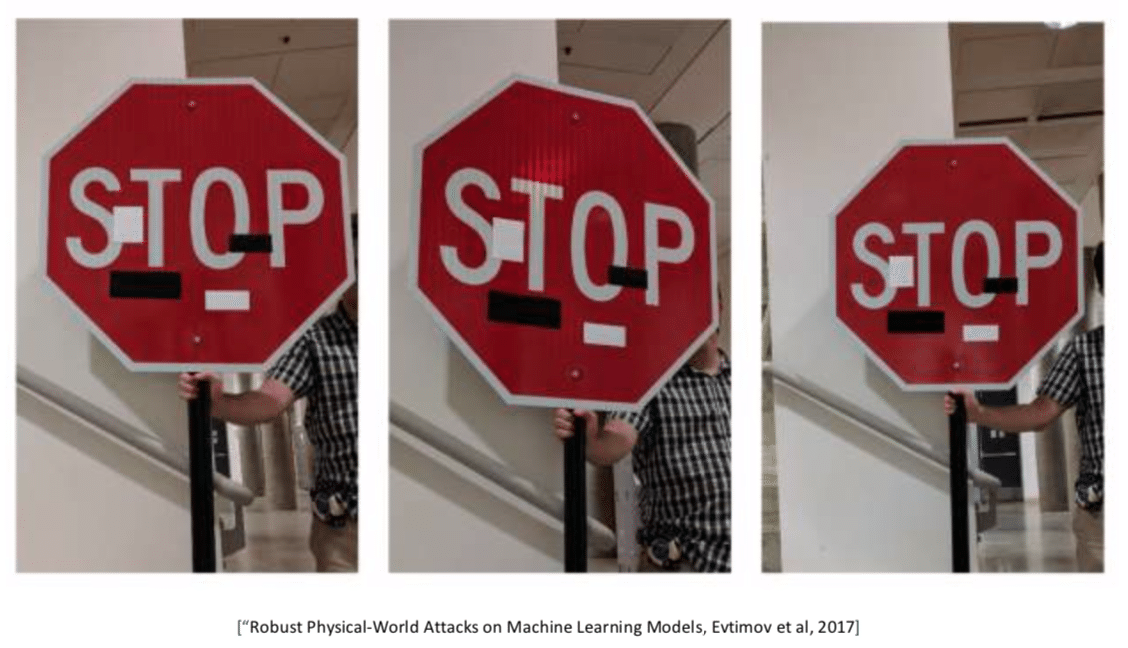

Wenn ein Foto nicht korrekt erkannt wird mag das im ersten Moment nicht weiter stören, was aber, wenn aus einem Stoppschild durch einfache Manipulation ein Vorfahrtsschild wird, wie im Artikel “Robust Physical-World Attacks on Machine Learning Models” von Evtimov et al beschrieben.

Diese Beispiele sind lösbar, zeigen aber, dass es manchmal wenig braucht um eine KI auszutricksen. Wenn in Zukunft beispielsweise eine KI vollautomatisch Entscheidungen trifft und diese aufgrund von manipulierten Daten, dann kann eine ganze Menge schief gehen. Im Finanzsektor wurden und werden von Menschen fragwürdige Entscheidungen getroffen, wie man nicht zuletzt vor 10 Jahren an der Lehman Krise erleben musste. In Zukunft könnten aber Automatismen und KI dazu beitragen, dass die Auswirkungen viel größer sind. Denn ein weiteres Problem liegt in der sogenannten Blackbox. Darin, dass Menschen nicht mehr nachvollziehen können warum die KI eine Entscheidung getroffen hat. Auch wenn der Mensch die letzte Instanz bei einer Entscheidung ist, passiert das gleiche wie beim Einsatz von einem Taschenrechner: man vertraut diesem Blind.

Welche Hausaufgaben Banken machen müssen bevor sie KI einsetzen

Es ist schon irgendwie drollig. Auf der einen Seite fangen Banken an laut über den Einsatz von KI nachzudenken, woran erst einmal nichts auszusetzen ist, aber gleichzeitig straucheln sie noch immer bei der Digitalisierung. Bevor man also anfängt darüber nachzudenken, den Filialmitarbeiter durch einen T-1000 zu ersetzen, sollte man ganz vielleicht noch ein paar Hausaufgaben vorher erledigen.

KI lebt von Daten. So wie ein Mensch von Eindrücken lernt, braucht KI ebenfalls Eindrücke. In Form von Daten. Je mehr für das Einsatzgebiet repräsentative und klassifizierte Daten vorhanden sind, desto besser. Natürlich hängt es vom Kontext und Anwendungsfall ab, welche Daten es braucht. Trotzdem stellt sich die Frage, haben Banken überhaupt die notwendigen Datenmengen? Nur um ein Gefühl davon zu bekommen, welche Daten beispielsweise Facebook zur Verfügung stehen: Der Film „Krieg und Frieden“ des sowjetischen Regisseur Sergei Bondartschuk ist 7 Stunden lang und in der Standardfassung 8 Gigabyte groß. Facebook sammelt jeden Tag 600 Terabyte* Daten. Das entspricht 75.000 Kopien des Films.

Generell ist man beim Thema KI in Europa, insbesondere Deutschland, Schlusslicht. Zwar beschäftigt man sich irgendwie mit dem Thema, aber einen Masterplan scheint es nicht zu geben. Anders z.B. in China. Dort hat die Forschung und Entwicklung im Bereich KI eine große Bedeutung. So wundert es nicht, dass die größten wirtschaftlichen Gewinne im Bereich der KI in China erwartet werden (26% Steigerung des BIP im Jahr 2030). Gefolgt von Nordamerika (14,5% Steigerung). Will man den Anschluss nicht verlieren, oder besser gesagt wieder aufschließen, braucht es einen Masterplan an dessen erster Stelle die vollständige Digitalisierung steht. Dann müssen Schnittstellen geschaffen werden um überhaupt in der Lage zu sein, mit z.B Unternehmen aus dem Bereich, zu kooperieren.

Fazit

Sieht man sich den jüngst veröffentlichten Gartner Hype Cycle an, dann steht außer Frage, dass Artificial Intelligence die nächste digitale Sau ist, die durchs Dorf getrieben wird. Ohne jeden Zweifel kann KI eine Vielzahl von Problemen lösen und wir profitieren heute schon in vielen Bereichen von einer sinnvoll eingesetzten KI. Kein Aber. Trotzdem müssen Fragen beantwortet werden. Fragen nach der Haftbarkeit, Ethische Fragen und nicht zuletzt was das Thema Datenschutz betrifft. Denn KI bzw. Machine Learning, braucht Daten. Viele Daten. Und je nach Anwendungsfall kommen diese Daten von den Konsumenten. Am Ende gilt das gleiche wie bei jeder neuen Technologie: Nicht überall macht der Einsatz von KI Sinn und gerade deshalb muss man sich mit dem Thema beschäftigen. Denn wie Bill Gates schon sagte:

“Wir überschätzen immer die Entwicklungen der nächsten zwei Jahren und unterschätzen die Entwicklungen der nächsten zehn Jahren”.

Autor