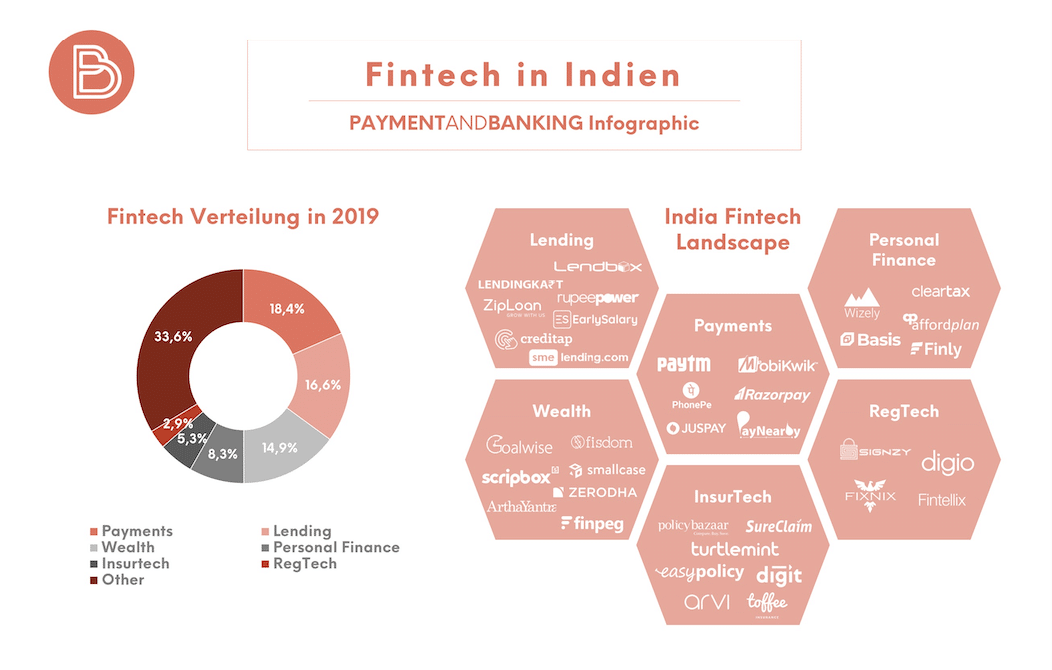

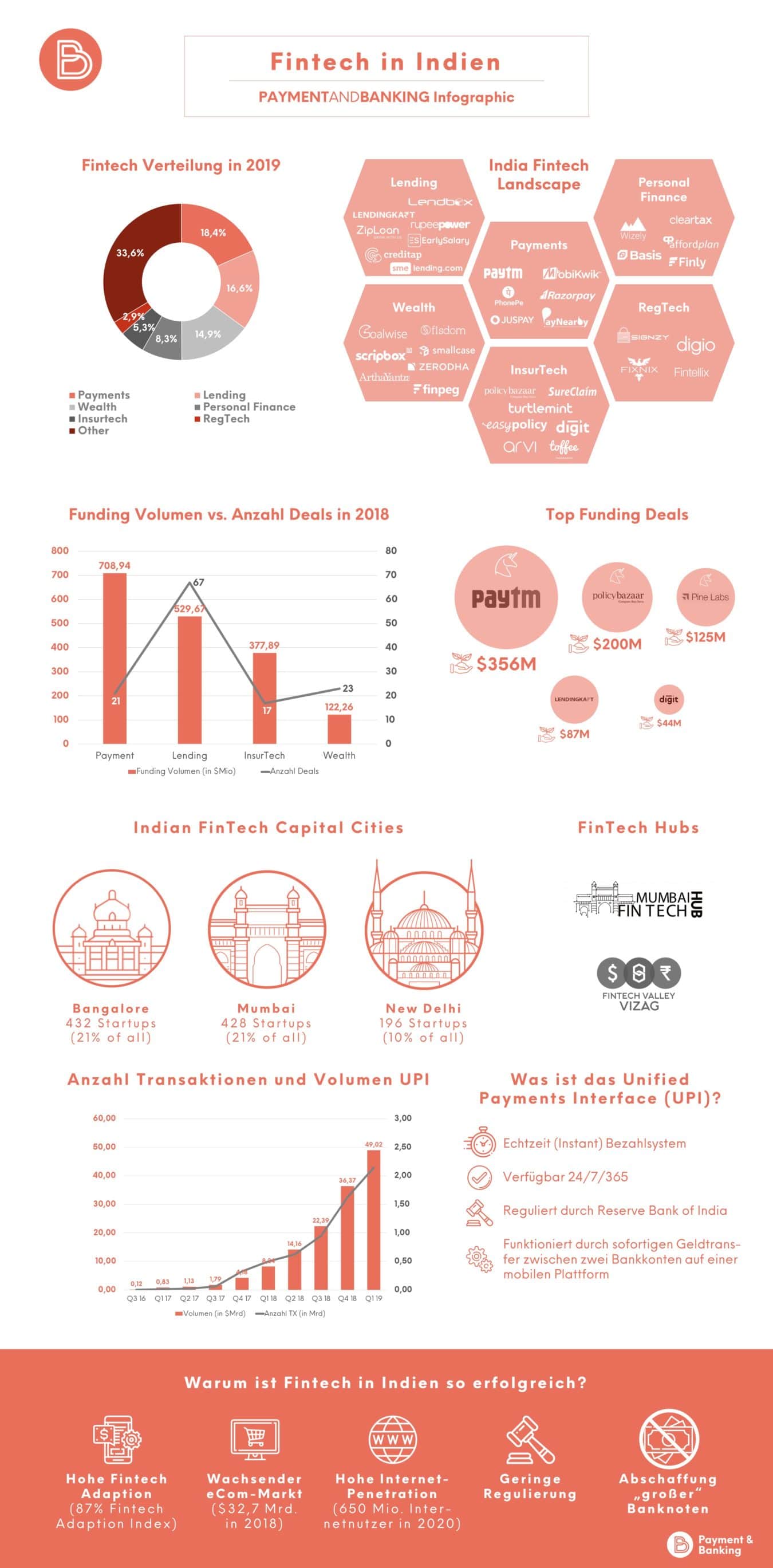

Fintech in Indien

Indien’s Fintech-Sektor steckt nach wie vor in den Kinderschuhen, aber es zeigt sich hier ein wahnsinnig großes Potenzial. Als eine der bevölkerungsreichsten Nationen weltweit steigt auch hier die Nachfrage nach (digitalen) Finanzprodukten enorm. Manche sprechen schon davon, dass Indien nach dem Vorbild Chinas in den nächsten Jahrzenten eine rasante Fintech-Entwicklung durchmachen könnte, die ihresgleichen sucht. Ausländische Investoren haben dies früh für sich erkannt und kaufen den indischen Fintech-Markt deshalb leer (Beispiele: PayTM mit hohem Anteil durch Alibaba, SAIF Partner, Sapphire Ventures & Berkshire Hathaway oder PolicyBazaar mit Beteiligung durch SoftBank & Temasek). Dies wird vor allem auch durch die indische Regierung begrüßt.

Doch das Wachstum indischer Fintechs wurde bisher durch verschiedene Faktoren behindert. Neben der unklaren und unvorhersehbaren Regulierung ist insbesondere die starke Fragmentierung der Endkunden eine Herausforderung. Kein Bundesstaat in Indien gleicht dem anderen. Wir sprechen hier von einer Sammlung von Staaten, die jeweils ihre eigenen Merkmale, Kulturen, Sprachen, Regulierungen und Wachstumsdynamiken aufweisen. Wer diese Herausforderung zukünftig knackt, wird den indischen Fintech-Markt erobern.

Anfang des Jahres berichtete die National Association of Software and Services Companies (NASSCOM), dass rund 400 Fintech-Unternehmen in Indien tätig waren, welche maßgeblich durch ausländische Investitionen in Fintech-spezialisierte Startup-Inkubatoren gefördert wurden.

Die NASSCOM prognostiziert, dass allein der indische Fintech Softwaremarkt bis 2020 die 2,4 Milliarden US$ Marke erreichen könnte, welche eine Verdopplung des derzeitigen Wachstums impliziert.

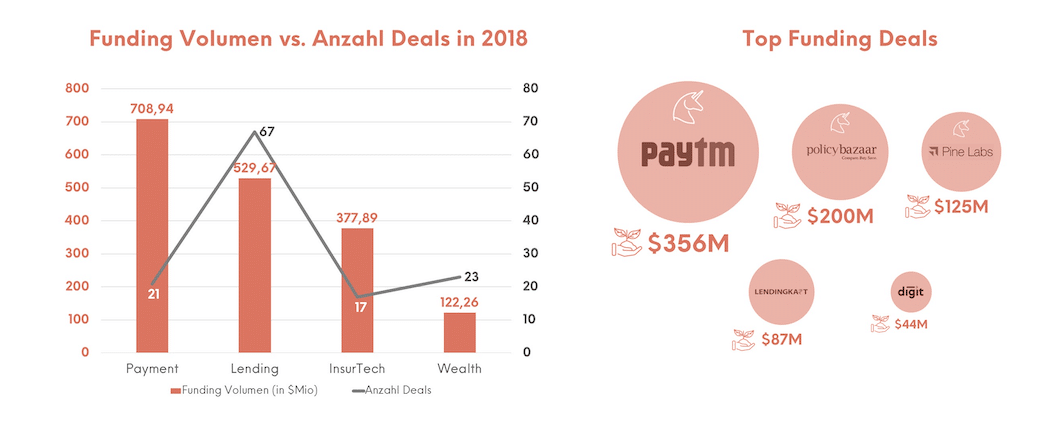

Globale Investments in Fintech-Unternehmen haben in einem Rekordtempo zugenommen – Investments haben sich von 4,05 Milliarden USD 2013 auf 12,2 Milliarden USD 2014 verdreifacht und erreichten 2015 19,1 Milliarden.

In Indien war der Maßstab zwar wesentlich kleiner, die Wachstumsraten waren jedoch vergleichbar – Investments in Indiens Fintech-Industrie wuchsen um 282 Prozent von 2013 auf 2014 und erreichten 2015 bereits 450 Millionen USD.

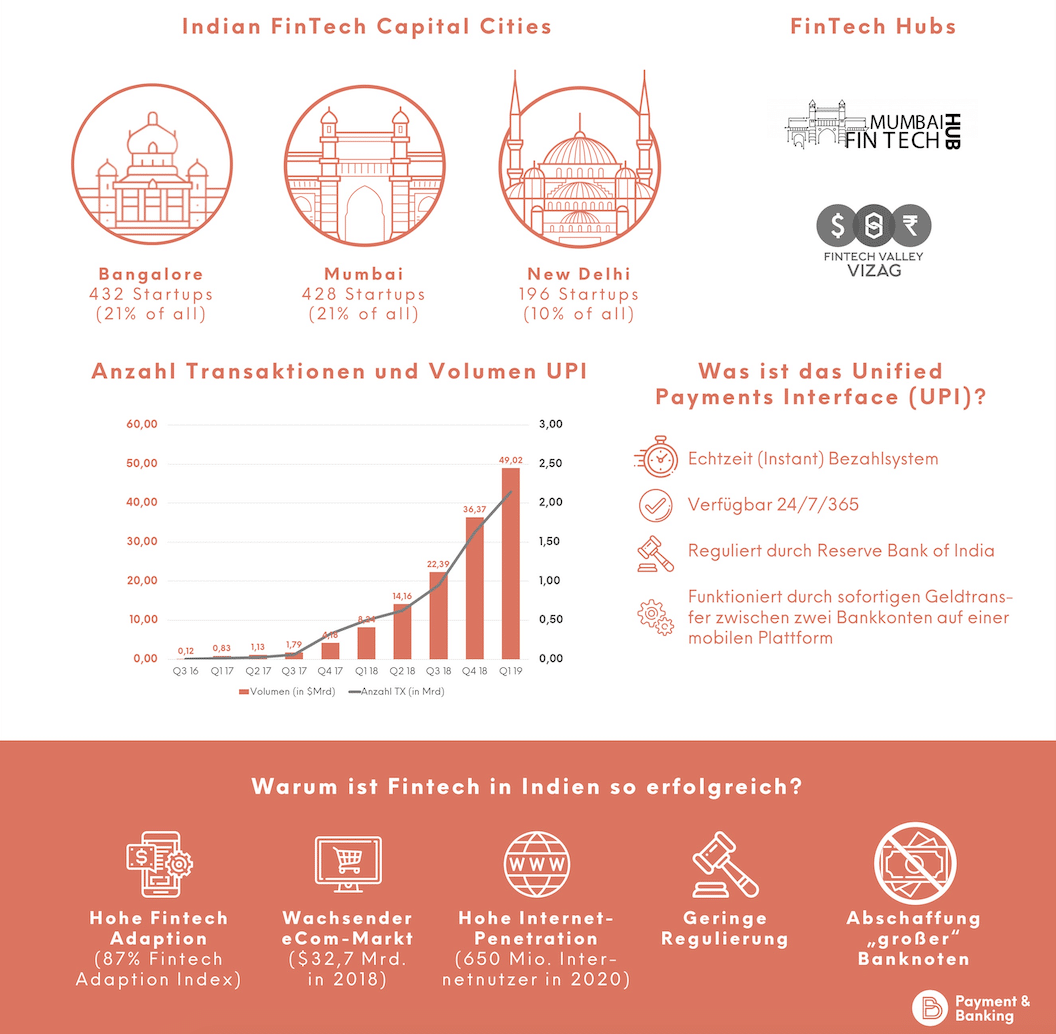

Außerdem hat Indien einen großen, unausgeschöpften Markt für Technologie-Startups der Finanzdienstleistungsbranche – 40 Prozent der Bevölkerung nutzen derzeit keine Bank-Dienstleistungen und 87 Prozent der Zahlungen werden in Bar geleistet. Da die Nutzerzahl von Mobiltelefonen voraussichtlich von derzeitigen 65-75 Prozent auf 85-90 Prozent im Jahr 2020 steigen wird und die Anzahl an Internetnutzern ebenfalls kontinuierlich wächst, kann das Wachstumspotential für Fintech in Indien nicht unterbewertet werden. Darüber hinaus sind schätzungsweise 90 Prozent der Kleinunternehmen nicht mit formellen Finanzinstitutionen verbunden.

Diese Lücken im Zugang zu Institutionen und Dienstleistungen bieten einen großen Spielraum für die Entwicklung von Fintech-Lösungen (so wie Finanzierung und Finanzmanagement) und die Erweiterung des Marktes.

Neue Wege im Finanzsektor

Während traditionelle Banken (etwa 100) und NBFCs (etwa 1100) in Indien zum Beispiel Technologie benutzen um Bonitätsbewertungen einfacher zu berechnen, verwenden Fintech-Unternehmen Algorithmen für maschinelles Lernen und alternative Datenpunkte, so wie Social Media Footprints, Anrufaufzeichnungen, Einkaufsverläufe und Zahlungen an Versorgungsunternehmen, um die Effizienz zu steigern und den Zugang zu Krediten zu verbessern.

Indische Fintech-Unternehmen eröffnen, durch die innovative und dynamische Nutzung von Technologienutzung im Kreditvergabeprozess, neue Wege für den formellen Finanzsektor.

Außerdem ist die Bearbeitungszeit für die Genehmigung und Auszahlung von Darlehen, obwohl einige Banken (State Bank of India, ICICI, HDFC und Axis Bank) die Prozesse digitalisieren und deutlich beschleunigen, durch Fintech-Unternehmen viel kürzer.

Herausforderungen und Chancen für die Indien Fintech-Expansion

Während digitale Finanzunternehmen von der Pro-Startup-Politik der Regierung und den flexiblen Regulationskonditionen der Reserve Bank of India (RBI) profitiert haben, greifen formale Finanzinstitutionen auf eine etablierte Infrastruktur und eine lange Geschichte zurück, welche nicht einfach zu ersetzen sind.

Fintech-Startups müssen noch das Vertrauen der indischen Kunden, welche für eine konservative Handhabung ihrer finanziellen Mittel bekannt sind, gewinnen. Herauszufinden, wie man sich am besten an die Bedürfnisse der Kunden anpasst und das Finanzverhalten beeinflusst, ist neben dem Aufbau einer starken und reaktionsstarken regulatorischen Infrastruktur, um mit der Geschwindigkeit technologischer Innovationen mitzuhalten, eine der größten Herausforderungen. Andererseits können traditionelle Banken und Finanzinstitutionen, um den sich ändernden Bedürfnissen gerecht zu werden, ihren bestehenden Kundenstamm nutzen und digitale Produkte einsetzen. Somit können die engen Finanzbeziehungen gepflegt werden und gleichzeitig die Effizienz der Dienstleistungen verbessert und der Zugang erweitert werden.

Das enorme Potential von Fintech-Unternehmen kann die dringend benötigte Modernisierung des traditionellen Sektors provozieren, die Kosten senken und die Anzahl an Banknutzern vergrößern.

Als Antwort auf diese Chancen und Herausforderungen haben Banken wie die HDFC und Axis, Apps für das Handy eingeführt, welche digitale Transaktionen vereinfachen; die Federal Bank hat eine Partnerschaft zur Entwicklung innovativer Bankprodukte mit dem Startup Village verkündet; der britische Riese Barclays öffnet sein fünftes globales Fintech-Innovationszentrum in Indien und die Goldman Sachs Principal Strategic Investment Group (GSPSI) sucht nach Investitionsmöglichkeiten in Bangalores Fintech-Startup Szene.

Daher führen die Wachstumsaussichten der technologischen Innovationen womöglich nicht zu einer einander ausschließenden Beziehung zwischen traditionellen Institutionen und Fintech-Unternehmen in Indien.

Die richtigen Anforderungen schaffen

Anreize der RBI und Bemühungen der Regierungen haben sich darauf fokussiert, die finanzielle Inklusion zu fördern. Dies war darauf abgezielt, Wettbewerb und Innovation in Indiens aufkeimendem Fintech-Sektor auf einem mehr oder wenigen ausgeglichenen Spielfeld zu fördern.

Außerdem erlaubt es sowohl Online- als auch Offlinelösungen sich zu entwickeln und hat ein sichereres und weitreichendes Finanzsystem geschafft.

Die Zukunft wird gewiss noch einige Überraschungen mit sich bringen, aber wir sind uns sicher: hier schlummert ein Fintech-Riese, der nur darauf wartet, zu erwachen…

Auf der kommenden Banking Exchange am 19./20. September wollen wir uns neben dem Thema Israel auch Indien und China widmen und schauen was denn auf dem Fintech Markt ausßerhalb der EU passiert. Dazu hat Kilian spannende Sprecher wie u.a. Tal Sharon zu Gast um mit ihnen darüber zu diskutieren.

Komplette Grafik zum Download

Autor