Die Qualifizierte Elektronische Signatur (QES): Key-Player auf dem Weg zu papierlosen und ortsunabhängigen Prozessen

Zukunftsorientierte Unternehmen sind bestrebt, ihre Prozesse immer umfassender zu digitalisieren, papierfrei zu arbeiten und somit sowohl Kunden als auch Mitarbeitenden größtmögliche Flexibilität und Komfort zu bieten. Nicht erst in Zeiten von Corona sollten daher Dokumente und Verträge nicht nur digital zur Verfügung gestellt, sondern auch digital unterschrieben werden. Mit elektronischen Signaturen kann man dabei ortsunabhängig arbeiten – besonders mit der Qualifizierten Elektronischen Signatur (kurz QES), die nach europäischem Standard der händischen Unterschrift rechtlich absolut gleichgestellt ist und diese ersetzt.

Gastbeitrag von Torsten Schuck, Bonpago GmbH

Elektronisch signieren – die ersten Schritte

Laut einer Studie von Adobe haben nur 36 Prozent der Deutschen seit 2020 ein Dokument elektronisch unterzeichnet. Damit hinken wir im europäischen Vergleich deutlich hinterher – EU-weit sind es 50 Prozent, in Frankreich sogar 67 Prozent. Auch hier ist die Pandemie Treiber der Digitalisierung: Die Hälfte derjenigen Deutschen, die schon einmal elektronisch unterschrieben haben, haben dies im Jahr 2020 das erste Mal getan.

Dabei geht elektronisches Signieren einfacher, als viele Verbraucher vermuten. Schon der Name unter der abschließenden Grußformel einer E-Mail gilt als elektronische Signatur. Hier spricht man von einer Einfachen Elektronischen Signatur (EES). Allerdings hat diese Art des elektronischen Signierens noch eine sehr geringe Beweiskraft. Eine verbindliche Zuordnung zum Verfasser ist nicht möglich. Man kann nie sicher sein, wer der tatsächliche Absender der E-Mail ist, oder ob die Daten des E-Mail-Verlaufs nicht doch im Nachhinein geändert wurden.

Nicht jede Art der Elektronischen Signatur ist stark genug

Spätestens bei der Nutzung von Abteilungs-Postfächern ist eine Zuordenbarkeit unter anderem nicht mehr gegeben. Weitere Beispiele für eine EES sind der Name eines Unterzeichners in einem Dokument oder auch eingescannte Unterschriften. Aufgrund der geringen Beweiskraft eignet sich die EES nur für Dokumente mit geringem rechtlichem Risiko und formlose Vereinbarungen.

Deutlich anders sieht es bei der Fortgeschrittenen Elektronischen Signatur (FES) aus. Sie kann bei mittlerem rechtlichem Risiko angewendet werden, da nachträgliche Änderungen der Daten erkannt werden und die Signatur eindeutig zugeordnet werden kann. Es handelt sich also um eine erweiterte Form der elektronischen Signatur. Möglich wird die höhere Beweiskraft durch einen einmaligen und eindeutig dem Unterzeichner zuzuordnenden Signaturschlüssel. Wichtig ist daher vor allem, dass das Erstellungsmittel der Signatur allein unter dem Zugriff des Unterzeichners steht (z. B. Smartphone oder PC). Auch das zu unterzeichnende Dokument selbst darf nach der Signatur nicht mehr veränderbar sein. Beispiele für die FES sind B2B-Angebote oder Handelsverträge.

Wie „handgemacht“ – die Qualifizierte Elektronische Signatur

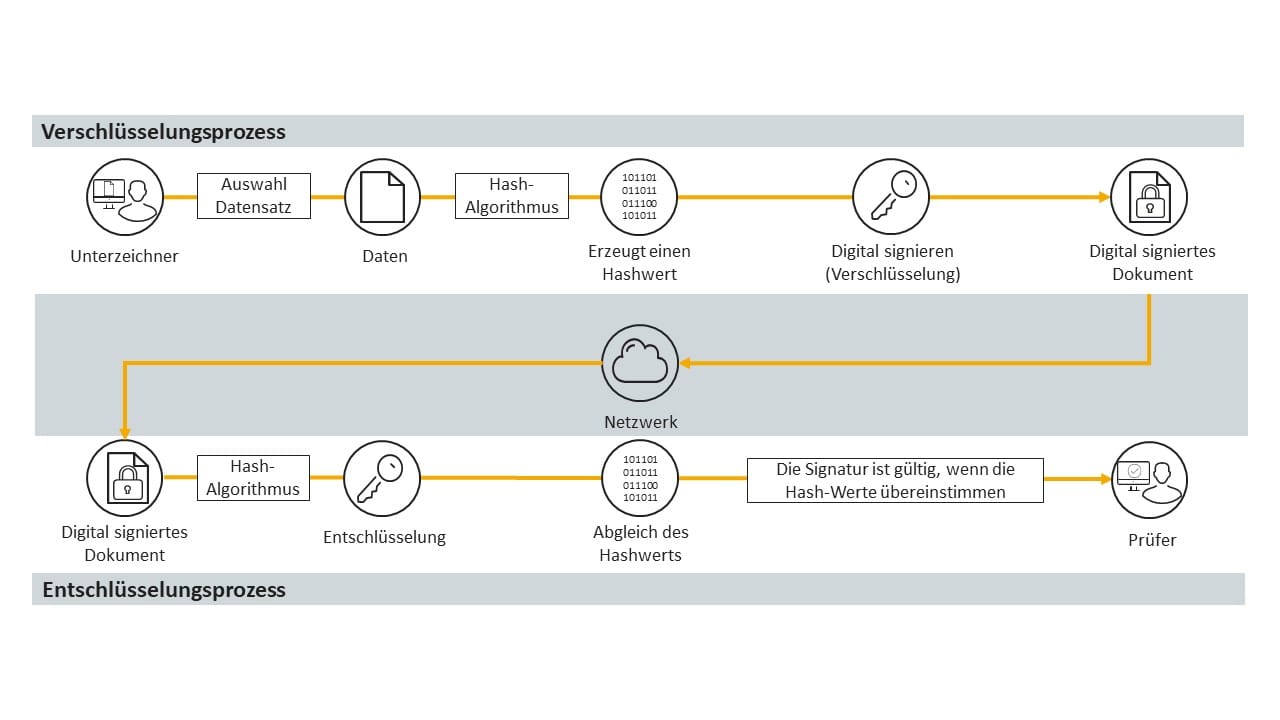

Die stärkste Form der elektronischen Signatur ist die Qualifizierte Elektronische Signatur (QES). Sie hat die höchste Beweiskraft aller elektronischen Signaturen und ist in Europa mit der handschriftlichen Signatur gleichgestellt (BGB §126). Die QES ist daher bei hohem rechtlichem Risiko bzw. bei Fällen, in denen eine persönliche Unterschrift gesetzlich vorgeschrieben ist, wie etwa dem Signieren von Kreditverträgen, anzuwenden. Die Besonderheit der QES liegt darin begründet, dass sie zusätzlich zu allen Merkmalen der Fortgeschrittenen Elektronischen Signatur ein qualifiziertes Zertifikat besitzt, bestehend aus einem Signaturschlüssel und einem Signaturprüfschlüssel.

Dabei handelt es sich um einen privaten und einen öffentlichen Schlüssel, die bei der Signatur des Dokuments generiert werden. Der öffentliche Schlüssel ist hierbei öffentlich zugänglich und dient der Echtheitsprüfung. Der Empfänger kann somit prüfen, ob ein qualifiziertes Zertifikat vorliegt oder das Dokument manipuliert wurde. Ermöglicht wird dieses Verfahren durch Vertrauensdienstleister, sogenannte Trust Center, welche die öffentlichen Schlüssel als Public-Key-Infrastrukturdienst verwalten und fremden Parteien einsehbar machen.

Zertifikate in der QES bestätigen Echtheit

Über die genannten Zertifikate bestätigen sie die Echtheit des Signierenden. Trust Center werden von der Bundesnetzagentur reguliert. Bei Anerkennung in einem europäischen Land als zertifiziertes Trust Center, können sie europaweit als Vertrauensdienstleister auftreten. Bei nicht Einhaltung der gesetzlichen Anforderungen kann ihnen dieser Status wieder entzogen werden. Ein weiteres Sicherheits-Merkmal bei der Erzeugung der QES ist die Pflicht zur Nutzung einer Sicheren Signaturerstellungseinheit (kurz SSE), z. B. einem Kartenlesegerät.

Gesetzlich manifestiert wird die QES durch die Normen der eIDAS-Verordnung (EU Nr. 910/2014). Sie schafft einheitliche Rahmenbedingungen für die grenzüberschreitende Nutzung elektronischer Identifizierungsmittel und Vertrauensdienste. eIDAS steht für electronic IDentification, Authentification and trust Services. Sie ist eine vom Europäischen Parlament 2014 beschlossene und ab 2018 vollständig in Kraft getretene Verordnung über die elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im innereuropäischen Binnenmarkt.

Neuwagen-Finanzierung von der Couch aus – die QES in der Praxis

Anna ist 37 Jahre alt und möchte ein neues Auto kaufen. Ihr Traum ist es, mit ihrem Mann Thomas und ihren Kindern Lukas und Greta die Wochenenden häufiger für Ausflüge in die Natur nutzen zu können. Sie hat bereits einige Fahrzeuge Probe gefahren und sich nun für ein geräumiges E-Modell entschieden. Da sie aktuell durch Beruf und Familie stark eingebunden ist, möchte sie den Kauf so schnell und flexibel wie möglich gestalten. Sie entschließt sich daher, den Kauf vollständig digital abzuwickeln und somit auf einen erneuten Gang in das Autohaus zu verzichten.

Auf ihrem Tablet ruft sie die Webseite des Autoherstellers auf und beginnt ihr zukünftiges Auto zu konfigurieren und ihre Daten inkl. E-Mail-Adresse und Mobilnummer einzugeben. Bei Fragen und Unklarheiten steht ihr dabei ein Verkaufsberater per Chat- und/oder Call-Funktion zur Verfügung. Da Anna ihr neues Auto finanzieren möchte, entscheidet sie sich nach der Konfiguration für ein Finanzierungsprodukt des Autoherstellers, lässt ihre Rate berechnen und anschließend ihre Bonität prüfen.

QES bedeutet Zeit- und Papierersparnis

Nach kurzer Zeit bekommt sie die Bonitätsbestätigung und kann somit mit dem Abschluss des Vertrages starten. Anna kann zwischen einer Legitimation per Bank-Ident-Verfahren und einer Legitimation per Video-Ident-Verfahren wählen. Sie entscheidet sich für das Video-Ident-Verfahren und wird sofort mit dem Identifikations-Service verbunden. Nach Abschluss der Legitimation bekommt sie nun die finalen Vertragsunterlagen auf ihrem Tablet angezeigt. Da es schon spät geworden ist und Anna einen langen Tag hatte, entscheidet sie sich dazu, den Prozess an dieser Stelle zu unterbrechen und den Vertrag am nächsten Morgen in Ruhe durchzulesen und zu unterschreiben.

Am nächsten Tag sitzt Anna mit Kaffee und Tablet am Frühstückstisch und geht die Vertragsunterlagen durch. Aus ihrer Sicht steht dem Kauf nun nichts mehr im Wege. Sie bestätigt, alle Vertragsunterlagen gelesen zu haben und möchte jetzt die Unterschrift tätigen. Laut gesetzlichen Vorgaben müssen bei Papierform Kreditverträge von Hand unterschrieben werden. Um auch im digitalen Prozess Rechtsgültigkeit zu gewährleisten, kommt nun die QES zum Einsatz. Anna klickt auf „jetzt signieren“ und erhält per SMS eine TAN auf ihr Mobiltelefon.

Die übersendete TAN gibt sie nun in der Online-Maske auf ihrem Tablet ein und bestätigt dies. Sofort wird die QES auf den Vertragsunterlagen sichtbar. Der Kauf ist offiziell abgeschlossen und Anna bekommt ihr Wunsch-Auto in 3 Monaten zugeliefert. Die Vertragsunterlagen kann sie herunterladen oder bei Bedarf online abrufen. So hat sie bei dem Kauf ihres neuen Autos nicht nur Zeit, sondern auch noch Papier gespart.

Der Ruf der Freiheit – elektronische Signaturen auf dem Vormarsch

Elektronische Signaturen bieten die Möglichkeit, Dokumente flexibel, papierlos und ortsunabhängig digital zu unterschreiben. Auf der einen Seite optimiert dies die Customer Journey und somit auch die Customer Experience. Kunden schätzen neben guter Beratung vor allem größtmögliche Freiheit und Flexibilität. Zudem bekommen Unternehmen die Chance, ortsunabhängig und kostensparender zu agieren. Wo früher noch Geschäftspartner aus aller Welt zusammenkommen mussten, um Verträge zu unterschreiben, reicht heute ein einfacher Klick. Allen voran die Qualifizierte Elektronische Signatur mit ihrer Fähigkeit, auch rechtlich die händische Signatur zu ersetzen, bildet dabei die Basis für diese flexiblen und umweltschonenden Prozesse.

Über den Autor:

Torsten Schuck ist seit 2017 Digital Expert bei der Bonpago GmbH, einer Unternehmensberatung für die nachhaltige Digitalisierung und Automatisierung von Geschäftsprozessen. Schwerpunktmäßig berät er Automobilbanken und betreut dabei vielfältige Digitalisierungsprojekte im Bereich Finanzierung und Leasing. Seine Kernkompetenzen sind Projektmanagement und Qualitätssicherung.

Der beste Fintech-Newsletter ever!

Wir versorgen dich täglich mit News, ausgewählten Artikeln und Kommentaren zu aktuellen Themen, die die Finanz-Branche bewegen.

- Dieses Feld dient zur Validierung und sollte nicht verändert werden.