Der Geldautomat – eine Infografik (ATM Stats)

Der Geldautomat – für manche die letzte Innovation die die Bankenlandschaft hervorgebracht hat – wir werden ihn noch länger sehen als der ein oder andere denkt. Das Bargeld stirb nicht. Es wird nur „kleiner“. Aber so lange wir z.B. an der Tankstelle immer noch Kunden sehen, die nach dem Tanken dort Geld abheben (oft mit Gebühr), um dann an der Kasse damit Bar zu zahlen, ist das ein oder andere rationale Argument für den digitalen Zahlungsverkehr ein stumpfes Schwert.

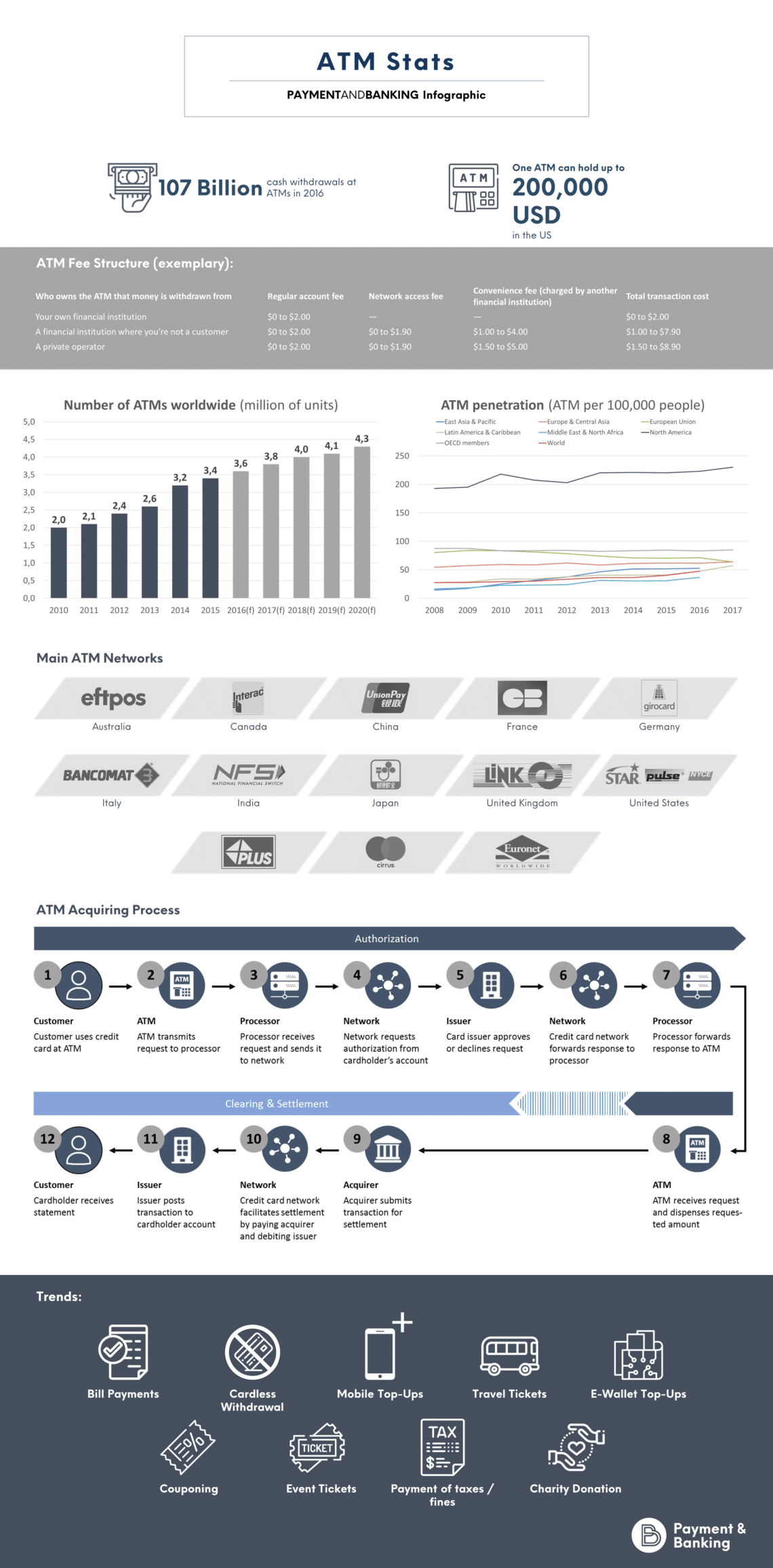

Grund genug sich die Prozesse dahinter im Detail anzusehen.

Sehr speziell und etwas für die Zielgruppe „Payment Nerd“ gemacht. Für den ein oder anderen aber doch erhellend. Der Trend zu „Auszahlstellen“ am POS (Rewe und Konsorten) und zum „intelligenten ATM“ ist ungebrochen – keine Revolution aber eine schleichende Evolution. Schwere Zeiten für die Filiale. Der Wettbewerb von der Seite hat ein paar „unfair Advantages“. Auch hier haben sich die Banken größtenteils aus dem Geschäft zurückgezogen. (Analogien zum Akquiring sind rein zufällig). Firmen wie Euronet oder IC Cash erfreuen sich aber „guter Gesundheit“. Schauen wir uns das „Stiefkind“ mal näher an….

Über 1,7 Millionen Geldauszahlungsautomaten gibt es weltweit und knapp 60 Tausend Auszahlungsautomaten davon allein in Deutschland. Fast an jeder Ecke können wir so Geld abheben und einfache Bankgeschäfte erledigen. Fünfzig Jahre nach seiner Erfindung ist der Geldautomat aus dem Alltag nicht mehr wegzudenken. 3,2 Millionen Geräte haben die Banken inzwischen weltweit aufgestellt. Mit Ausnahme von Nordkorea gibt es kaum ein Land, in dem man heute keinen Geldautomaten hat. Es gibt nicht nur die herkömmlichen Geldautomaten und Kontoauszugsdrucker, sondern mittlerweile auch Selbstbedienungsportale, an denen man zahlreiche Bankgeschäfte erledigen kann. Die meisten der Automaten werden mit Windows betrieben, das viele von ihren privaten Rechnern kennen. Doch seit wann gibt es eigentlich Geldautomaten?

Der Geldautomat – ein kleiner historischer Abriss

- 1939 entwirft und baut der türkischstämmige Armenier George Luther Simjian, Erfinder von zahlreichen Apparaturen und Inhaber von über 200 Patenten, den ersten Geldautomat – den sogenannten Bankograph. Die damalige City Bank of New York (heute Citibank) nimmt das neue Gerät in Betrieb – leider bleibt der Erfolg aus. Glücksspieler und Prostituierte sind die einzigen Kunden, die sich an das neuartige Gerät wagen. Auf Grund mangelnder Akzeptanz, baut die Bank den Bankographen nach einem halben Jahr wieder aus.

- 1965 verpasst der Schotte John Shepherd-Barron knapp die Öffnungszeit seiner Bank, um einen Scheck einzulösen. Obwohl er diesen noch in letzter Minute einlösen konnte, beschäftigte ihn eine Frage brennend: Wieso gab es Automaten, die Schokoriegel ausgaben, aber keine, an denen man Bargeld holen konnte. Daraufhin grübelte er in der Badewanne und entwickelte schließlich eine erste Ausführung.

- 1967 ließ die Barclays Bank direkt sechs Stück von Shepherd-Barrons Erfindung anfertigen und nahm den ersten am 27. Juni 1967 in Enfield, nördlich von London, in Betrieb: Der Geldautomat war endgültig geboren. Einziges Manko: die Schecks waren leicht radioaktiv, damit Informationen auf ihnen gespeichert werden konnten.

- 1968 übernimmt die Kreissparkasse Tübingen die Vorreiterrolle für deutsche Geldautomaten: am 27. Mai installiert sie das erste Gerät.Tausend ausgewählte Kunden benötigen eine ganze Ausrüstung, um auf den Automaten zuzugreifen: einen Doppelbartschlüssel für den Tresor, eine Identifikationskarte aus Plastik und jeweils eine Lochkarte als Auszahlungsbeleg, um die Auszahlung einer 100-DM-Banknote zu veranlassen. Außerdem können Kunden Geld nur während der Öffnungszeiten abheben. Aus Unsicherheit, was mit den neuartigen Geräten passieren könnte, schließen die Banker die Automaten in den Filialen ein und machen sie nur zu Banköffnungszeiten zugänglich.

- 1972 schlägt der Urvater der heutigen Geräte in England bei der Lloyds Bank als „2984 CIT“ (Cash Issuing Terminal) seine Wurzeln. Der britische „Cash Point“ entsprach der Optik unserer heutigen Automaten und besaß zudem ähnliche Funktionen.

- 1977 wird der erste Online-Geldautomat moderner Bauart Deutschlands von der Stadtsparkasse München in Betrieb genommen.

- 1982 sind in Deutschland gerade einmal wenige Hundert im Einsatz während in den USA und Japan schon jeweils mehr als 12.000 Automaten in betrieben werden. Deutschland gilt bis dahin als rückständig in Sachen Geldautomaten.

Die Geldautomaten von heute

Auch die Deutschen waren lange misstrauisch. Seinen Durchbruch hatte der Geldautomat erst in den achtziger Jahren. Noch 1982 gab es deutschlandweit gerade einmal 100 Geldautomaten. Erst mit Einführung des Magnetstreifens stieg ihre Zahl rasant an. Die EC-Karte hatte man bis dahin nur als Ausweis gebraucht, um Schecks ausstellen zu können. Durch den Magnetstreifen auf der Karte wurde es dann aber auf einmal sehr viel bequemer und sicherer, Geld am Automaten abzuheben.

All das ist heute Geschichte. Inzwischen fragt sich niemand mehr, ob er sich trauen kann, den Geldautomaten zu benutzen. Viel eher fragt man sich, ob es den Geldautomaten in Zukunft noch geben wird. Schließlich kann man Bargeld längst auch an der Supermarktkasse abheben. Gleichzeitig zahlen Verbraucher in Ländern wie Schweden bereits fast nur noch per Smartphone oder Karte – und verschwinden die Scheine, braucht man auch keinen Geldautomaten mehr.

Allen Diskussionen über die Abschaffung des Bargelds zum Trotz werden noch immer 85 Prozent aller Transaktionen in bar bezahlt. Hinzu kommt, dass die Automaten schlauer werden. Theoretisch können sie schon heute sehr viel mehr als nur Geld auszuzahlen. In Spanien ist es zum Beispiel schon lange üblich, dass man auch Tickets für U-Bahn oder Fußballstadion am Geldautomaten kauft. Auch nehmen die Geräte den Filialmitarbeitern dort sehr viel mehr Arbeit ab als hierzulande. So kann man in Spanien zum Beispiel sein Sparbuch am Automaten einlesen lassen und so Geld davon abheben oder darauf einzahlen.

Auch in Deutschland könnte es in diese Richtung gehen. Der Geldautomat dürfte stärker zum Multifunktionsgerät werden, sei es, dass man am Automaten ein Konto eröffnet, Gutscheine kauft oder einen Kredit abschließt. Dienstleistungen also online- und offline. Dem Gerät mehr Arbeit zu überlassen, ist aus Sicht der Banken nicht nur ein Service für den Kunden, sondern auch eine finanzielle Notwendigkeit. In Zeiten kollektiver Filialschließungen sind intelligente Automaten, die Mitarbeiter ersetzen, wohl die einzige Option.

Dabei bleibt aber die Frage: Was wollen die Kunden am Automaten erledigen, was nicht? Hier jedenfalls schonmal ein Überblick als Infografik.

Autor