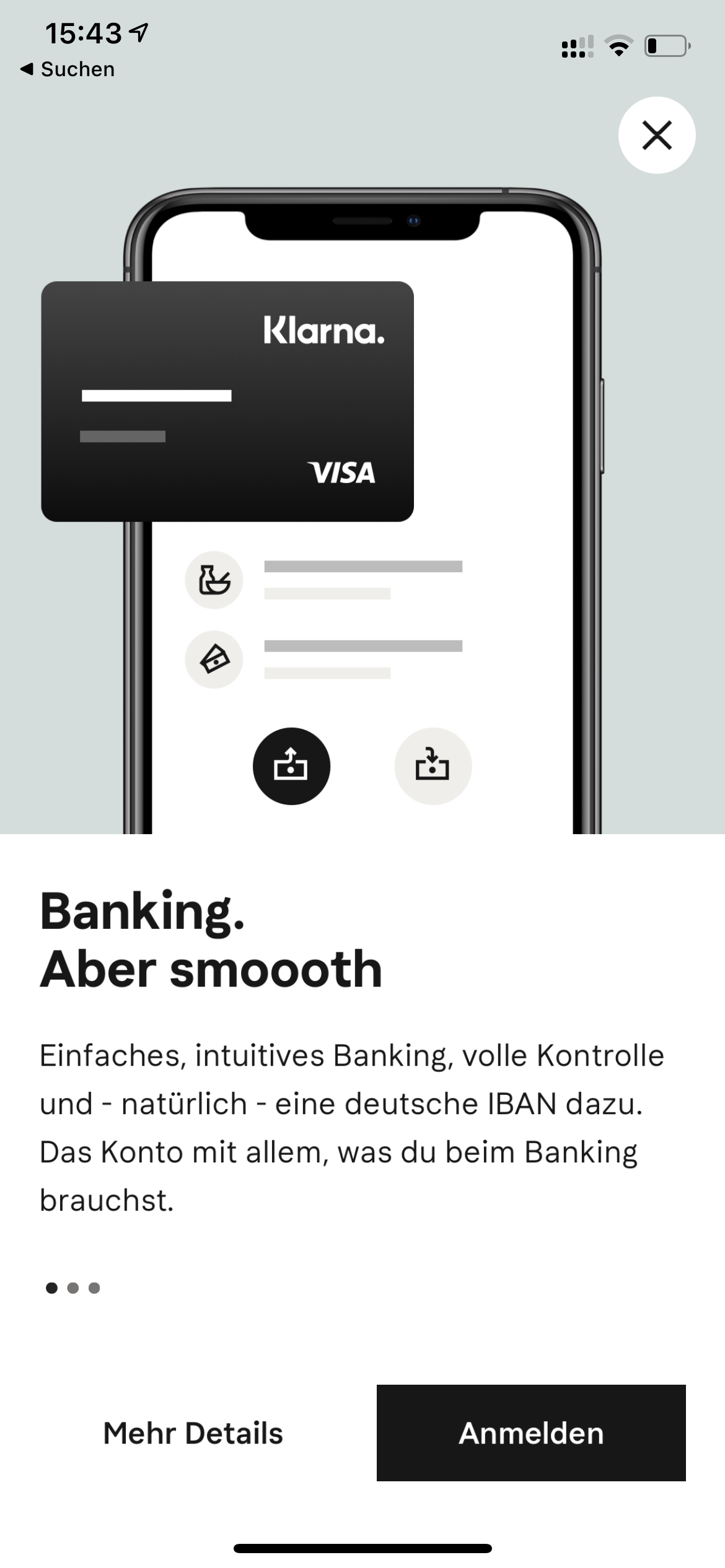

Das Girokonto von Klarna – Wettbewerb im Banken-Markt?

Das Klarna irgendwann ein eigenes Girokonto anbieten würde, wurde schon lange vermutet. Marke, Kundenansprache bis hin zur UX, die Vorraussetzungen ein echtes Challenger-Produkt zu liefern sind vorhanden. Als dann im November 2020 Klarna die Katze aus dem Sack ließ dürfte sich die ein oder andere Bank, egal ob Neo oder etablierte Bank, sicherlich nicht über den neuen Wettbewerb gefreut haben.

Wenn Klarna beim Girokonto den Job genauso gut machen würde wie im Payment, würden sie zur ernstzunehmenden Alternative. Zu einer echten Challenger Bank mit direktem Zugriff auf über 90 Millionen Klarna-Kunden weltweit und 6 Millionen App-NutzerInnen alleine in Deutschland. Das man sich mit den etablierten Playern messen möchte, daraus macht Klarna keinen Hehl. “Es gibt noch eine menge Verbesserungspotenzial für die Art und Weise, wie wir aktuell unsere Finanzen verwalten und Geld sparen. Nutzer*innen erwarten nahtlose, intuitive und transparente Dienstleistungen, um ihre täglichen Bedürfnisse zu erfüllen. Viele traditionelle Banken kommen dem allerdings noch nicht nach.“ sagt Klarna-CEO Sebastian Siemiatkowski.

Seit dem 10. Februar ist das Girokonto von Klarna verfügbar. Allerdings nur in Form eines MVP (Minimum Viable Product) für einige ausgewählte, knapp 10.000 Klarna-Kunden. Sowohl der Funktionsumfang, als auch der erste Test zeigt, dass das Banking dem Anspruch eines MVP gerecht wird. Viel minimaler geht es nämlich nicht.

Anmeldung via Self-Service über KlarnaIdent (KYC-Verfahren).

Die Anmeldung ist für Nutzer einer Klarna-Card ein absoluter No-Brainer. Anders ausgedrückt, das Onboarding geht so schnell, das man sich gefühlt schon zu wenig damit beschäftigt. Wer nebenher ein Konto anlegen kann, nutzt es vielleicht auch nur nebenher. Natürlich ist einfaches Onboarding und KYC ein Pluspunkt, aber hier stellt man sich die Frage, ob es am Ende zu einfach ging.

3-Klick-Transfers und sofortiges Aufladen.

Das man das Konto aufladen kann, ist nicht so besonders. Revolut-Nutzer lachen drüber, kann man das Konto dort via Apple oder Google Pay, Klarna (Sofort), Überweisung oder hinterlegte Kreditkarte aufladen. Ähnlich sieht es z. B. bei bunq aus. Das man nun bei Klarna das Konto einzig via Überweisung aufladen kann ist irgendwie traurig. Auch das Transfers mit “3-Klicks” funktionieren ist jetzt nicht die größte Erfindung im Online-Banking.

Smart Budgeting – Monatliche Budgets erstellen

NutzerInnen können sich monatliche Budgets erstellen.

Klarna Bank Card – Zum Konto gehört eine Visa-Debitkarte.

Als Klarna-Card Besitzer ist das – bis auf das neue Kartendesign (z. B. Lakritz) ziemlich unspektakulär. Und das man irgendeine Karte bekommt, ist bei einem Girokonto klar. Ohne wäre auch doof. Die gute Nachricht: auch die Debit-Karte kann man für Apple und Google Pay nutzen.

Bargeld kann an allen Geldautomaten abgehoben werden – bis zu 2 Mal pro Monat gebührenfrei. Auch im Ausland.

MVP hin oder her, wenigstens hier hätte Klarna sich innovativer oder zumindest vom Wettbewerb abheben können. Schon klar das Bargeld (langsam) stirbt aber damit zu werben, aber das man nur zwei Mal im Monat kostenlos Geld abheben kann, erscheint realitätsfern. N26 steht da besser da. DKB-Kunden sowieso. Bei Revolut kann man 200 Euro monatlich kostenlos abheben.

Die Karte kann sowohl mit Apple Pay als auch mit Google Pay verbunden werden.

Das hat nur nichts mit dem Girokonto zu tun. Nutzer der Klarna-Card können das schon lange. Für Neukunden mag das ein Punkt sein, aber auch nichts was man inzwischen bei (fast) jeder Bank bekommt.

Lastschriftzahlungen oder Banküberweisungen sind für alle 36 Länder des SEPA-Raums möglich.

Nichts Ungewöhnliches und irgendwie schade, dass man es so herausstellt.

Es fallen keine Kosten für die Kontoeröffnung oder Kontoführung an.

Kostenlose Konto-Eröffnung ist nicht der Rede wert. Zudem andere Banken dafür bezahlen, wenn dort ein Konto eröffnet wird. Ein dauerhaft kostenloses Konto ist ein Pluspunkt, hier stellt sich die spannende Frage wohin bei Klarna die Reise geht und wie das Business-Modell aussehen wird.

Das Klarna-Konto als Markttest

Ob sich Klarna damit einen Gefallen getan hat, mit einem solch wirklich minimalen Funktionsumfang herauszugehen, dazu kann man geteilter Meinung zu sein. Es macht eigentlich nur dann Sinn, wenn da noch etwas “Großes” kommt. Was das ist und wohin die Reise gehen kann, darüber kann man maximal spekulieren.

Fest steht, es scheint eine Art App-Store für Banking geplant. In der App findet sich darauf ein erster Hinweis. Auch hat Klarna das Banking nicht etwa als singuläre App oder Produkt konzipiert, sondern als festen Bestandteil der Klarna-Shopping-App, denn das ist sie, eine Shopping-App. Und Shopping kann auch einen neuen Mobilfunkvertrag enthalten oder eine neue Versicherung. Diese kann man, anders als bei reinen Transaktionen über die Klarna-Card, im Banking identifizieren. Gut möglich, das Klarna den Weg zu gehen versucht, den man auch immer wieder bei großen Techunternehmen vermutet hat: Die Konto-Daten zu lesen, Empfehlungen daraus abzuleiten oder via Banking-App-Store Dritten via XS2A / PSD2 Schnittstelle, nach Zustimmung der NutzerInnen, zugänglich machen.

Fazit: Uninspirierend oder trügerischer Schein?

Das über Buchungen via Push informiert wird, war vor fünf Jahren vielleicht ein herausragendes Merkmal. Auch das man der Support 24/7 erreichbar ist, mag nett sein, kommt im Regelfall aber selten vor. Und das die App sich via FaceID oder TouchID biometrisch schützen lässt ist irgendwie nicht der Rede wert. Vielleicht passt es auch gerade zur großen Investmentrunde, die Klarna anstrebt. Da können solche Storys natürlich im wahrsten Sinne des Wortes Gold wert sein.

Oder es ist ganz anders und Klarna plant etwas sehr viel Größeres. Das erste kostenlose Giro-Konto, welches Umsatzdaten analysiert, um selbst Empfehlungen auszusprechen oder Dritten einen Banking-Appstore zu bieten?

So oder so, ob die Strategie, ein Girokonto so eng mit Shopping zu verknüpfen eine gute Idee ist, muss Klarna unter Beweis stellen. Das ist im wahrsten Sinne des Wortes ein Hop oder Top-Spiel. Bleibt es beim mehr oder minder einfachen Banking ohne Mehrwert, wird es Klarna hingegen schwer haben. Wer sich auf die Warteliste setzen lassen will, kann das hier tun.

Autor