Es ist an der Zeit, eine Buy Now Pay Later Strategie aufzubauen: Die Top 5 Überlegungen für deutsche Händler

Ein Gastbeitrag von Maximilian Fuchs

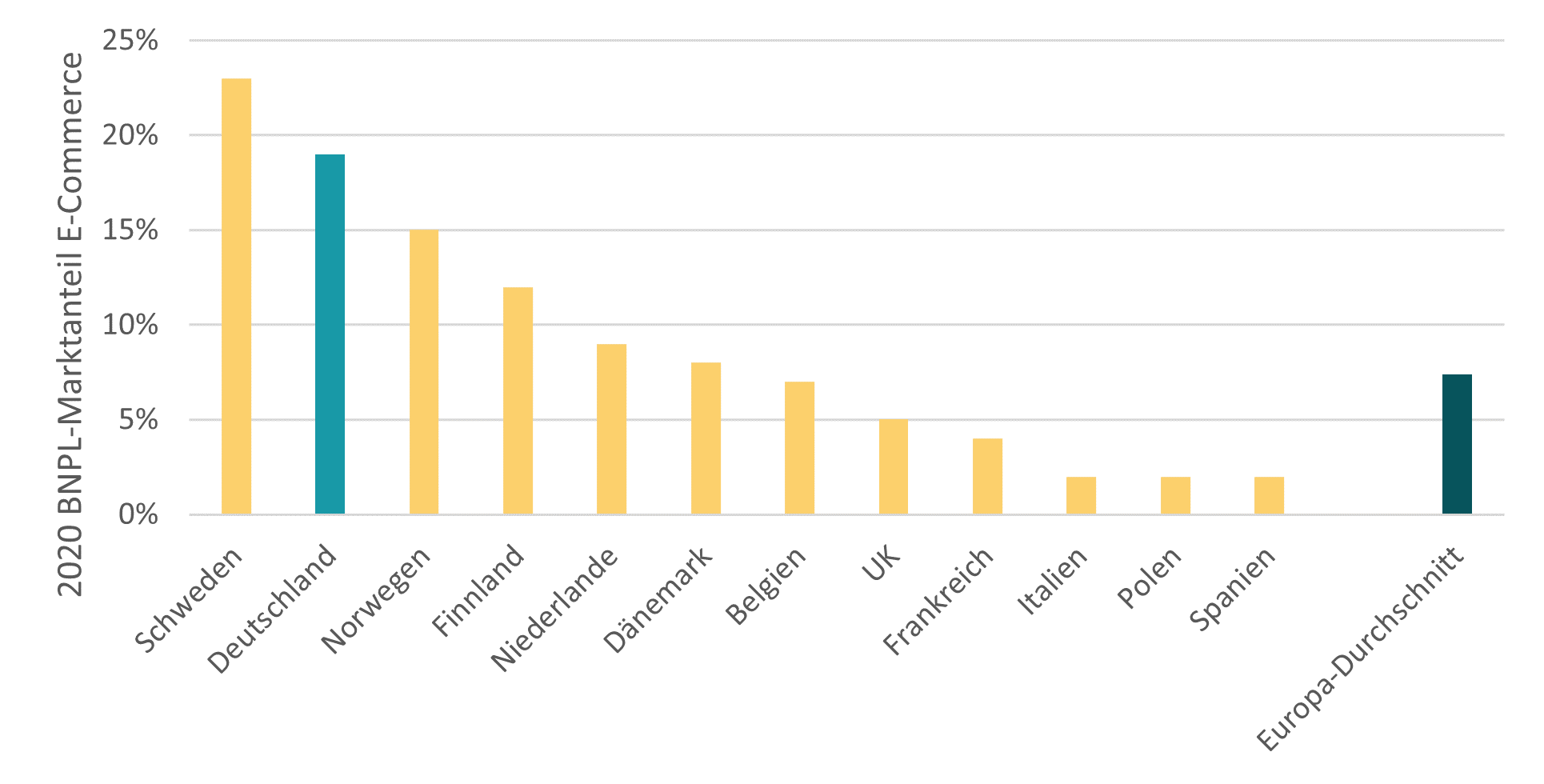

Deutschland ist einer der größten europäischen Märkte für Buy Now Pay Later (BNPL)-Finanzierungen, mit einem Marktanteil von 19 % bei E-Commerce-Transaktionen im Jahre 2020 (s. Abbildung 1). Auch wenn auf Rechnung zu zahlen für deutsche Händler nichts Neues und seit vielen Jahren ein fester Bestandteil des Zahlungsmixes in Deutschland ist, hat das schnelle Wachstum der BNPL-Giganten weltweit dazu geführt, dass eine Akzeptanzstrategie heute wichtiger ist denn je. In diesem Artikel gehen wir auf die fünf größten Herausforderungen ein, mit denen deutsche Einzelhändler konfrontiert sind, wenn sie versuchen, das Beste aus BNPL herauszuholen… und wie sie diese bewältigen können.

Abbildung 1: BNPL E-Commerce Marktanteil in 2020 pro Land[1]

Überlegung 1 – Insourcing vs Outsourcing

BNPL scheint derzeit weltweit auf dem Vormarsch zu sein, wobei die wachsende Präsenz in Ost- und Südeuropa und Fusionen wie der Square-Afterpay-Deal[2] einen weltweiten Trend signalisieren. Eine Art von BNPL – nämlich die Zahlung auf Rechnung – ist den deutschen Händlern jedoch schon gut bekannt. Die Händler des Landes erfüllen seit einiger Zeit die Verbrauchernachfrage nach dieser Form von Kundenfinanzierung und haben oft festgestellt, dass die erste wichtige Überlegung zwischen In- und Outsourcing stattfindet. Für einige hat sich die Internalisierung von Prozessen als die beste Option für die Bearbeitung verspäteter Zahlungen erwiesen.

Durch das Insourcing können Händler die hohen Gebühren eines externen Anbieters vermeiden und haben zudem mehr Kontrolle über den Prozess, was, wenn richtig gemacht, die Kundenerfahrung verbessern und die Markentreue stärken kann. Für andere ist die Zusammenarbeit mit einem externen Anbieter die bessere Option. Diese Anbieter ermöglichen es den Händlern, ein umfassenderes Spektrum an Finanzierungsoptionen anzubieten und gleichzeitig einen breiteren Kundenstamm anzusprechen. Weiterhin können sie indirekte Kosten vermeiden, die

mit dem Einsatz eines internen Reconciliation-Teams verbunden sind und das eigene Risiko durch Zahlungsgarantien verringern. Um diese Überlegungen miteinander in Einklang zu bringen, ist eine tiefgehende Kenntnis des eigenen Risikoprofils und der eigenen Payment-Fähigkeiten erforderlich. Diese müssen mit den Anforderungen und Fähigkeiten externer Anbieter verglichen werden. In den folgenden Abschnitten erörtern wir, welche Prioritäten Händler bei der Prüfung von Angeboten externer Anbieter setzen sollten.

Überlegung 2 – Kosten

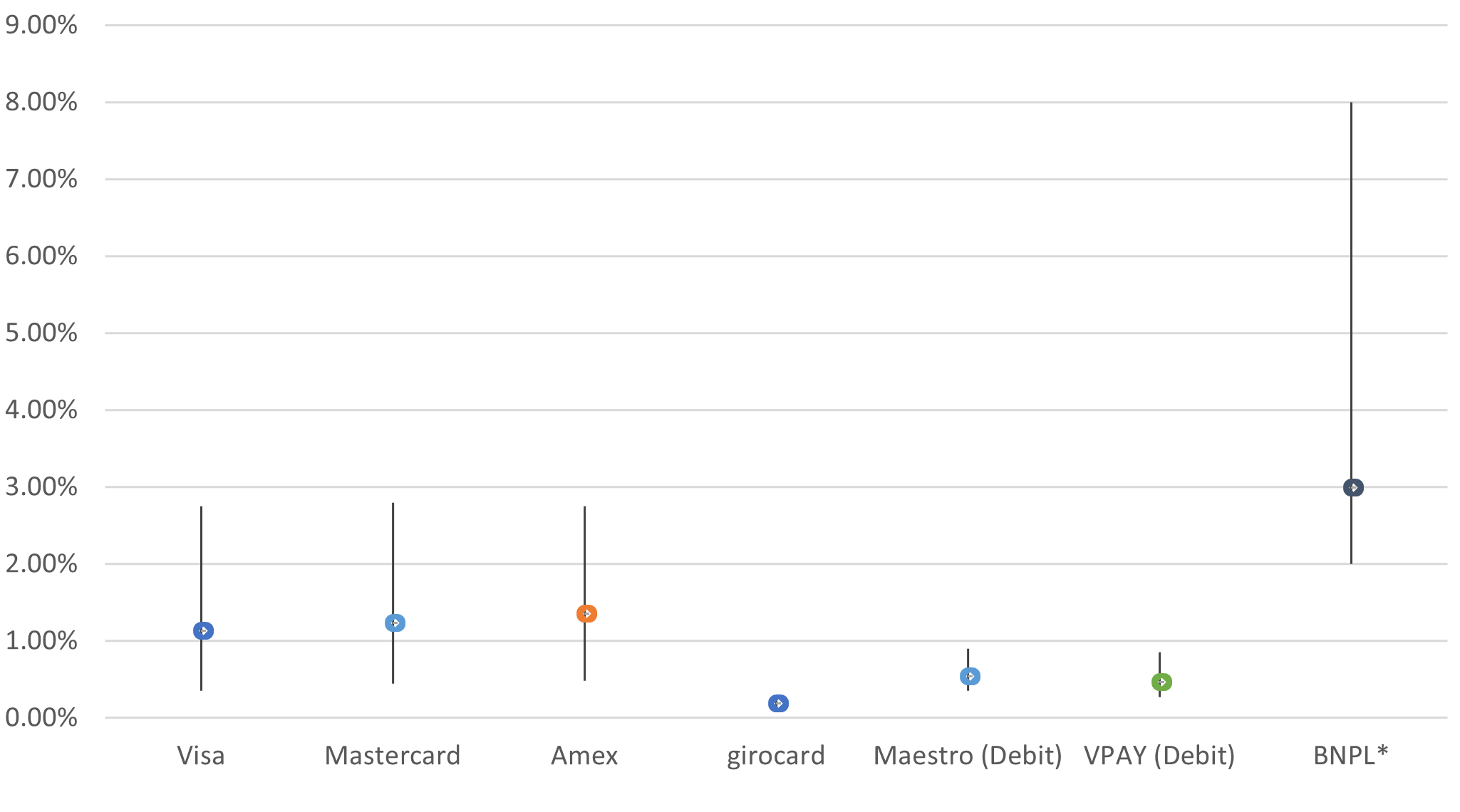

Für Händler und ihre Kunden kann die Akzeptanz von BNPL über einen externen Anbieter eine Reihe von Vorteilen mit sich bringen. Die Anbieter werben in der Regel mit größeren Warenkörben, höheren Konversionsraten und einer breiteren Kundenbasis als einige der Merkmale ihrer Lösungen, die zu mehr Umsatz verhelfen sollen. Für einige Händler trifft dies auch zu. Deutsche Händler wissen jedoch nur zu gut, dass diese Vorteile ihren Preis haben. Ausgelagerte BNPL-Zahlungsmethoden gehören zu den teuersten auf dem Markt, wie in Abbildung 2 dargestellt, wobei die Gebühren oft bei über 3 % des Wertes jeder Transaktion liegen.

Abbildung 2: Durchschnittliche Gesamtkosten von Zahlungsmethoden als Prozentsatz des Wertes einer 35 € Transaktion (über alle Händlergrößen hinweg)[3]

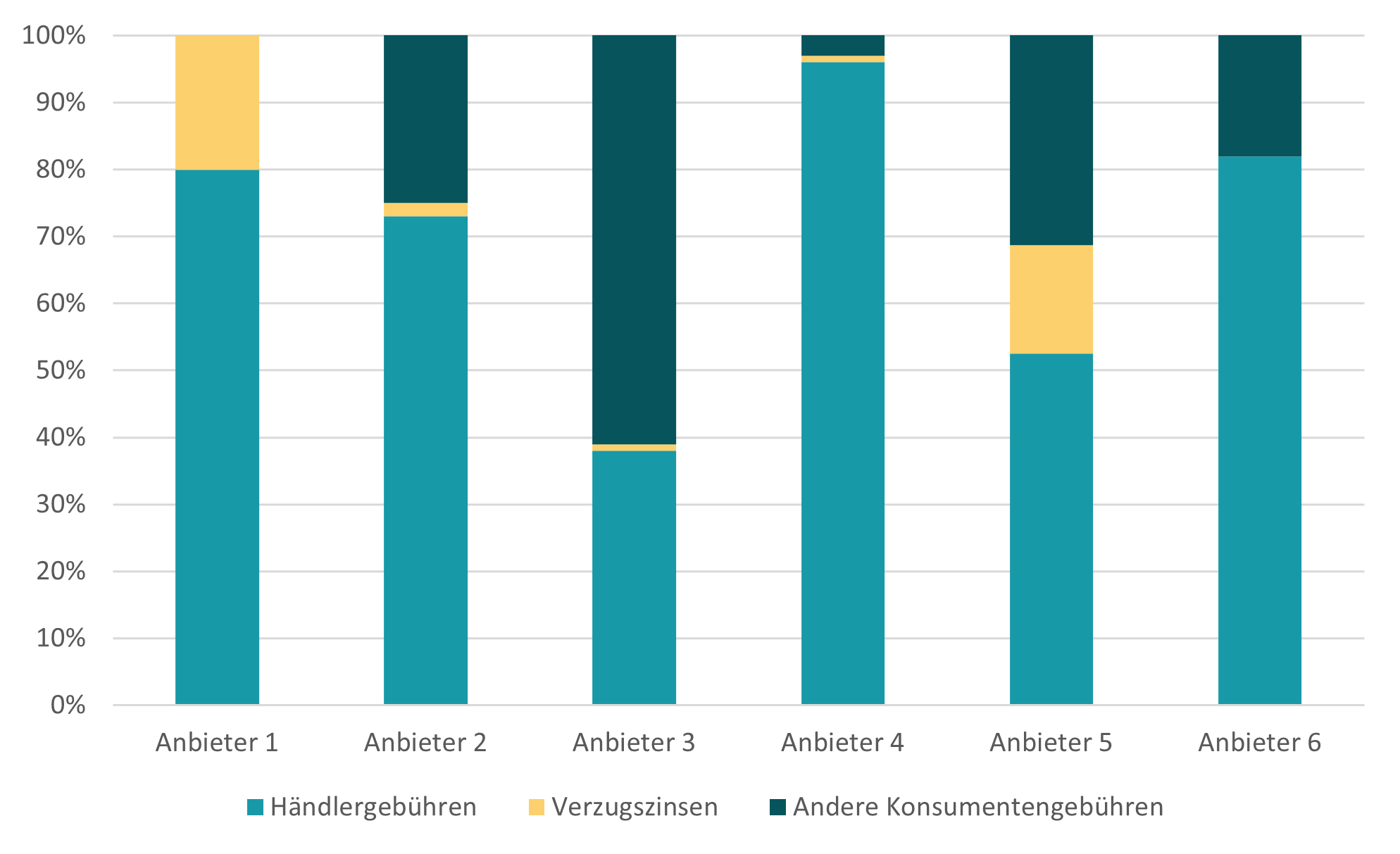

Aus diesem Grund sind die Kosten ein unvermeidliches Kriterium für Händler, die BNPL akzeptieren wollen. Die enormen Unterschiede in den Angeboten der Anbieter – die auch komplexe Zusatzleistungen wie Marketingunterstützung umfassen können – können jedoch dazu führen, dass die Händler bei den Verhandlungen auf der Strecke bleiben. Um sicherzustellen, dass sie sich am unteren Ende des in Abbildung 2 gezeigten Spektrums befinden, benötigen Händler nicht nur ein detailliertes Benchmarking mit anderen Händlern mit ähnlichen Transaktionsprofilen, sondern auch eine genaue Kenntnis der Geschäftsmodelle ihrer gewünschten Anbieter. Angesichts der Heterogenität des Marktes, die in Abbildung 3 dargestellt ist, ist das keine leichte Aufgabe.

Abbildung 3: Kommerzielle Modelle für eine Auswahl von BNPL-Providern[4]

Überlegung 3 – Der Zahlungsmix

Auch wenn die allgemeinen Preise wichtig sind, bedeutet die Beliebtheit von BNPL auf dem deutschen Markt, dass Händler weit mehr als nur die Kosten berücksichtigen müssen. Wie bei jeder alternativen Zahlungsmethode müssen sich Händler, die sich eine langfristige Verhandlungsposition sichern wollen, fragen, welche Zahlungsmethoden BNPL im Laufe der Zeit ersetzen könnte. Nirgendwo wird die Notwendigkeit dieser Frage deutlicher als bei BNPL – und die Antwort ist im Wandel.

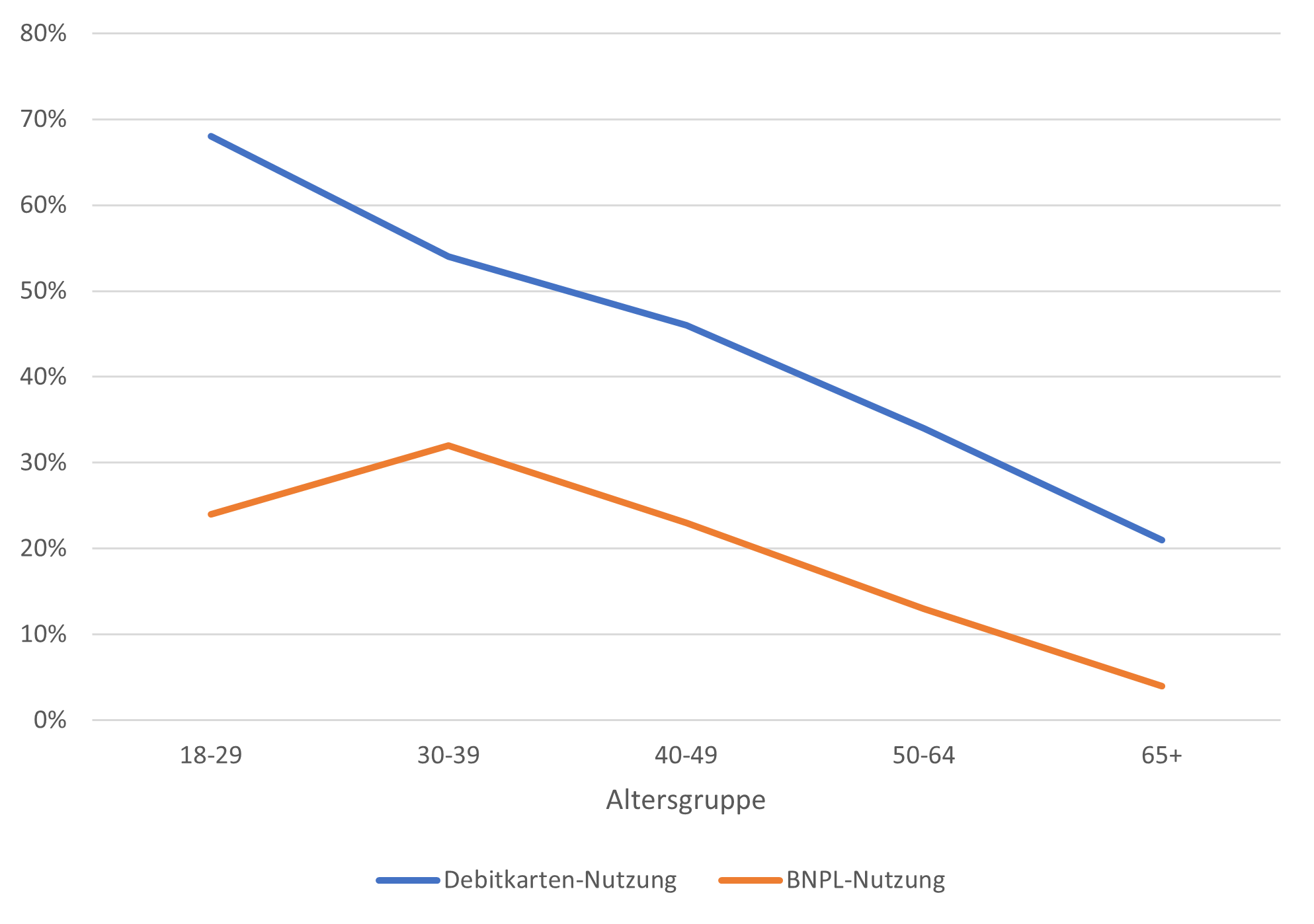

Viele Händler gehen davon aus, dass BNPL als alternatives Kreditprodukt die Kreditkartenausgaben in ihrem Zahlungsmix ersetzen wird. Für deutsche Händler sind die Kreditkartengebühren in der Regel ohnehin höher als die Debitgebühren, so dass sie eher bereit sind, zusätzliche Kosten im Austausch für die vorgebrachten Vorteile von BNPL in Kauf zu nehmen. Obwohl traditionelle Rechnungszahlungen in Deutschland eher unter älteren Menschen verbreitet sind, sind einige der größten BNPL-Anbieter, die derzeit auf dem Markt sind, dafür bekannt, dass sie auf die kreditscheue jüngere Generation abzielen. Unserer Erfahrung nach bedeutet dies, dass BNPL die Debitkartenzahlungen eines Händlers mit der Zeit ersetzen kann. Das Muster ist in Australien deutlich zu erkennen (Abbildung 4), wo die Generationen mit der höchsten Debitkartennutzung auch diejenigen sind, die am ehesten BNPL nutzen. In Deutschland könnte dieser Trend eine langfristige Abkehr von einigen der günstigsten Kartenoptionen auf dem Markt bedeuten – ein Doppelschlag für Händler, der gegen etwaige Vorteile für zusätzliche Umsätze abgewogen werden muss.

Abbildung 4: Debitkarten- vs. BNPL-Nutzung pro Altergruppe in Australien[5]

Überlegung 4 – Sind Ihre neuen Verkäufe tatsächlich erfolgreich?

Da viele BNPL-Anbieter Marketing-Promotionen anbieten und vorgeben, die Konversionsraten der Händler im Rahmen ihrer Aufschaltung zu erhöhen, kann die Quantifizierung solch potenzieller Umsatzsteigerungen ebenso wichtig sein. Diese Quantifizierung lässt sich in zwei Bereiche unterteilen: Erzielen Sie durch BNPL zusätzliche Umsätze und sind diese Umsätze tatsächlich erfolgreich?

Was den ersten Punkt betrifft, so muss jeder Händler, der eine BNPL-Lösung einsetzt, eine gründliche Analyse der Verkaufsdaten durchführen, um zu überprüfen, ob die Option neue Kunden anzieht oder die Größe der Warenkörbe auf eine Art und Weise erhöht, die sich nicht schon vorher abzeichnete. Der zweite Punkt bezieht sich auf die Akzeptanzraten bzw. darauf, ob eine Transaktion irgendwo in der Zahlungskette fälschlicherweise abgelehnt wird. Wenn dies der Fall ist, hat ein Verbraucher, der auf „Bezahlen“ klickt, nicht unbedingt positive Auswirkungen auf den Umsatz.

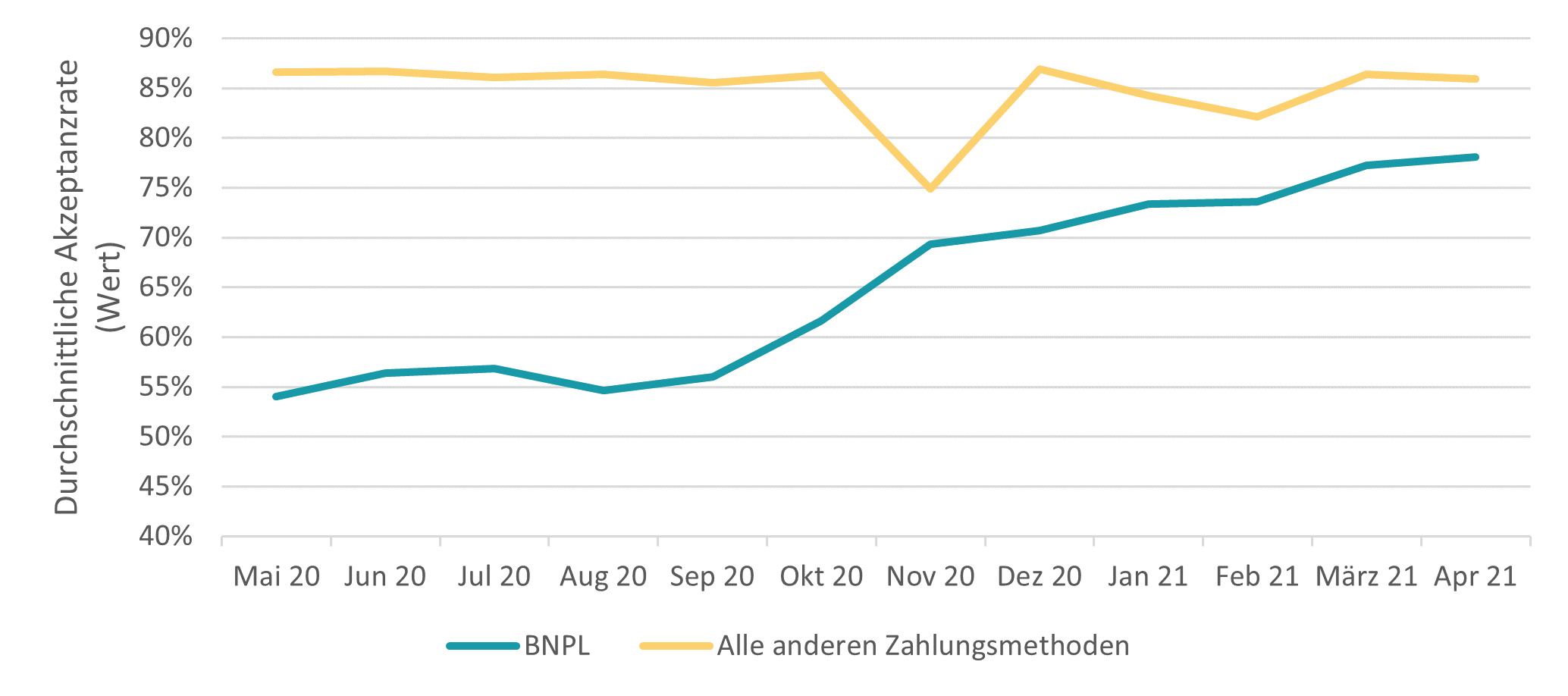

Abbildung 5 zeigt eine CMSPI-Analyse der Akzeptanzraten für BNPL im Vergleich zu anderen Zahlungsmethoden für eine Stichprobe von Händlern. Selbst Monate nach der Einführung lag die durchschnittliche Akzeptanzrate der BNPL-Lösung deutlich unter der anderer Zahlungsmethoden. Das bedeutet, dass bei einem Teil der Neukunden die Zahlungen wahrscheinlich fälschlicherweise abgelehnt wurden (d. h. obwohl der Kunde keinen Betrug beging). Nach den Erfahrungen von CMSPI kann dies durch direkte Verhandlungen mit dem BNPL-Anbieter und durch Benchmarking mit ähnlichen Kunden gelöst werden. Ohne diese Überlegung könnte der Händler die Vorteile, für die er bezahlt, verlieren.

Abbildung 5: Erfolgsquote von BNPL-Online-Transaktionen im Vergleich zu anderen Zahlungsmethoden für eine Stichprobe von CMSPI-Händlern[6]

Überlegung 5 – Den richtigen Anbieter aussuchen

Sobald Händler Kosten- und Umsatzerwägungen abgewogen und entschieden haben, dass das Outsourcing von BNPL die richtige Option ist, stehen sie vor der Mammutaufgabe, den richtigen Zahlungspartner unter den unzähligen Anbietern auf dem Markt auszuwählen. Auch die Angebote der Anbieter können sehr unterschiedlich sein, wobei die Überlegungen von der Risikobelastung über die Gebührenstruktur für die Verbraucher bis hin zum bestehenden Kundenstamm des Anbieters reichen. Jeder dieser Unterschiede beeinflusst nicht nur die Konditionen eines Händlers, sondern wirkt sich auch auf den Zielmarkt aus, um den durch BNPL erzielbaren Zusatzumsatz zu bestimmen. Ein Händler, der sich auf hochwertige Heimwerkerprodukte konzentriert und einen reiferen Kundenstamm hat, muss beispielsweise möglicherweise keine höheren Gebühren für eine Lösung akzeptieren, bei der die Kreditwürdigkeit der Verbraucher nicht geprüft wird.

Neben diesen unmittelbaren Bedenken gibt es auch umfassendere strategische Überlegungen, wenn es um eine Ausschreibung geht. So gilt es beispielsweise, die Vorteile einer stärkeren Integration mit einem einzigen Anbieter gegen den Wettbewerb (und das geringere Risiko) abzuwägen, der durch die Vermeidung von Exklusivität entstehen kann. Ebenso haben viele Händler Bedenken geäußert, dass die Verbraucher auf lange Sicht eher der BNPL-Zahlungsmethode selbst als ihrer eigenen Marke treu werden könnten, was zu Überlegungen über die Vorteile von White-Label-Lösungen führt.

Zusammenfassend…

Die Zahlung auf Rechnung ist deutschen Händlern zwar nicht fremd, aber der Aufstieg globaler „Buy Now Pay Later“-Giganten hat einer extern verwalteten Form der Kundenfinanzierung in den letzten Jahren neues Leben eingehaucht. Einige der weltweit größten BNPL-Anbieter betrachten Deutschland als einen strategischen Markt, was das Land zu einem Ausgangspunkt für Initiativen von Anbietern wie Klarna macht, das Berichten zufolge kürzlich das deutsche Fintech-Unternehmen Stocard übernommen hat[7]. Diese Anbieter werden auch für den stationären Handel immer wichtiger, da sich ihr Angebot mit der Klarna-Karte[8] in die Läden verlagert. Die rasante Entwicklung des Marktes bedeutet, dass deutsche Händler, die eine langfristige Strategie aufbauen wollen, heute mit einer Vielzahl zusätzlicher Komplexitäten konfrontiert sind, von den Akzeptanzraten bis hin zur Quantifizierung der langfristigen Verdrängung anderer Zahlungsmethoden. CMSPI arbeitet mit Hunderten von Händlern zusammen, um diese Komplexität zu bewältigen und eine datengestützte Strategie zu entwickeln, die für ihre Kunden funktioniert. Da der Markt weiter wächst, sind diese Strategien gerade dann am kompliziertesten geworden, als sie am wichtigsten zu bewältigen wurden – nicht nur für die deutschen Verbraucher, sondern, da die BNPL-Gebühren in ganz Europa überwiegend unreguliert bleiben, auch für die Zukunft von BNPL insgesamt.

Quellen:

[1] Worldpay Global Payments Report (2021)

[2] Siehe https://www.ft.com/content/9bc49035-87f8-440e-9c20-5af34d40d4ad

[3] CMSPI Schätzungen und Analysen auf Grundlage von Daten von EHI (2021), Merchantsavvy, Practialcalecommerce.com

[4] Reserve Bank of Australia (2020). Payments System Board Annual Report 2020. https://www.rba.gov.au/publications/annual-reports/psb/2020/trends-in-payments-clearing-and-settlement-systems.html

[5] Australian Securities & Investments Commission (2020). Buy now pay later: An industry update. Report 672

[6] CMSPI Daten

[7] https://financefwd.com/de/klarna-stocard-exit-details/

[8] https://www.klarna.com/de/card/

Autor