Tut uns leid, aber Ihre Kreditkarte ist abgelaufen

Eigentlich sollte das im Jahr 2017 kein Thema mehr sein, soviel zur Theorie

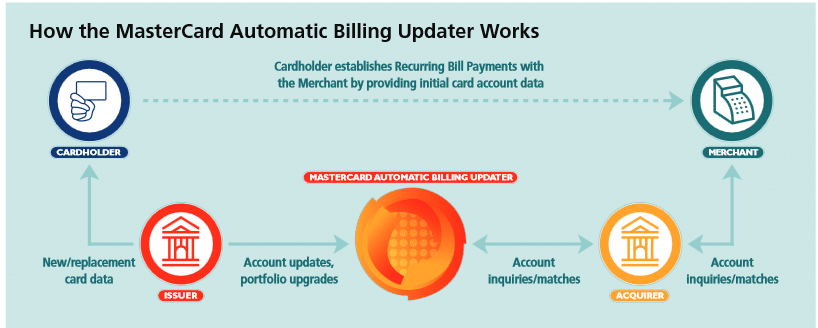

Für den Kontoumzug gibt es inzwischen Startups wie FinReach und Fino Digital, die sich darauf spezialisiert haben. Für Kreditkarten braucht es nicht einmal FinTech Startups. Denn Visa und Mastercard bieten, im Rahmen ihres Produktportfolios, längst solche Services an. Bei Visa heißt es Visa Account Updater, bei MasterCard Automatic Bill Updater. Vereinfacht gesagt, sieht die Mechanik wie folgt aus: Die herausgebende Bank des Kunden informiert Mastercard bzw. Visa als zentrale Schnittstelle über die neue Karte eines Kunden. Die Händlerbank wiederum wird von der zentralen Stelle bei der nächsten Anfrage benachrichtigt, wenn sich die Karte geändert hat. Der Händler nutzt also indirekt die Schnittstelle des Kreditkartennetzwerks und erhält so automatisch alle Informationen über jede Folgekarte (s. Abbildung).

- Den Update Service kennen

- Einen PSPs und/oder Acquirer haben, der diesen Service anbietet

- Sich für diesen Service bei Visa/Mastercard anmelden

- Herausfinden, ob genügend Issuer aus Ihrem Kundenkreis den Service nutzen

- Diesen Service implementieren (Stichwort: der Krieg um die Roadmap)

Doch die Praxis ist ernüchternd

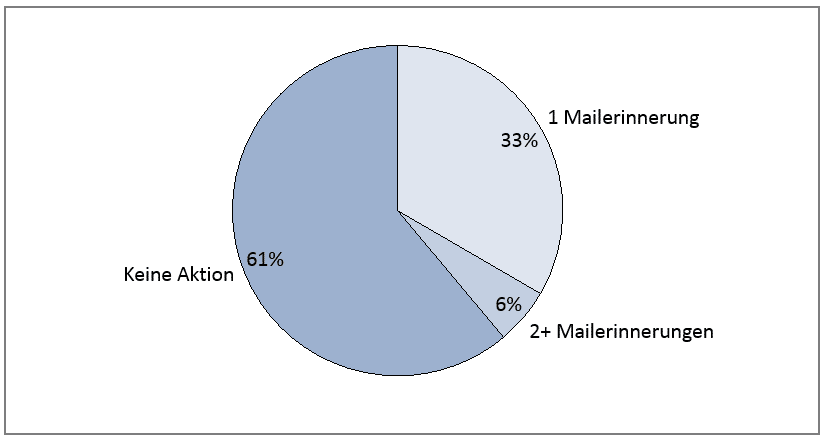

Basierend auf den gesammelten Erfahrungen zeigt sich ein ernüchterndes Bild. Insgesamt wurde eine zweistellige Anzahl von Händlern mit Transaktionsmodellen verschiedener Größe getestet. Die Karten wurden absichtlich bei keinem Händler bis t+7 (also 7 Tage nachdem die Karte abgelaufen ist) aktualisiert. Schließlich sollte der Test unser digitales Einkaufverhalten nicht nachhaltig einschränken.Vorweg das Ergebnis

Kein Händler hat den Account Updater (für die getesteten Karten) benutzt. Und dazu haben nur wenige Händler einen visuell ansprechenden, bequemen Änderungsprozess angeboten. Der Kunde wird also ziemlich allein gelassen.Das Ergebnis im Detail

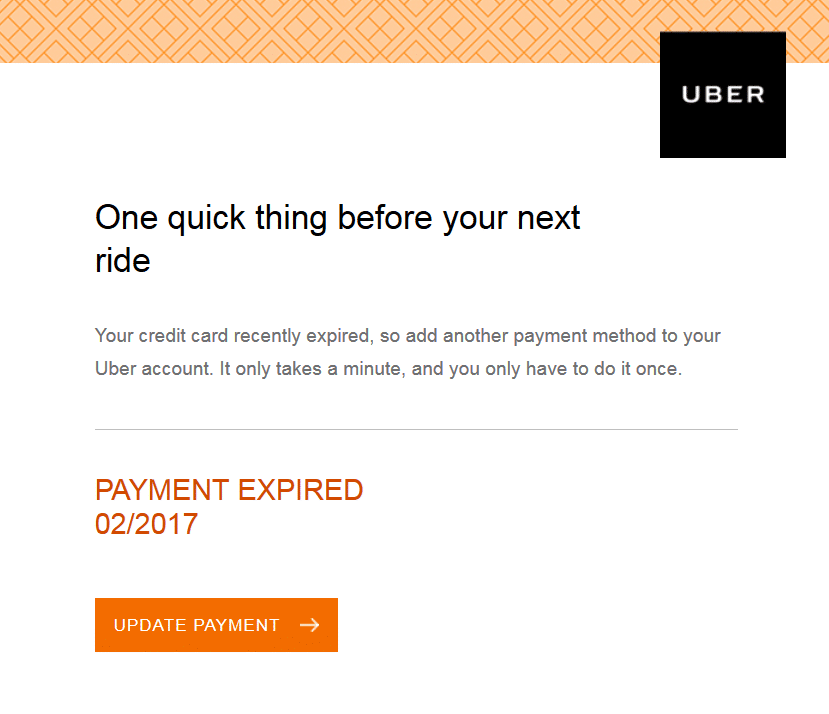

Insgesamt wurden zahlreiche Händler aus allen relevanten Segmenten betrachtet: General, Travel, Fashion, Special Needs, etc. Knapp 40% der Händler, so z.B. eBay, Uber und DriveNow versendeten Mails mit der Botschaft, der Kunde möge seine bald ablaufende Karte aktualisieren. Nur ca. knapp 10% der Händler haben sich die Mühe gemacht, eine ansprechende HTML-Mail dafür einzusetzen. Bei den Anderen war es eine noch trockenere Text-Mail. Und nur ein Händler hat konsequent Erinnerungsmails herausgeschickt, nachdem die Aktualisierung nicht sofort erfolgte (DriveNow).

Im Vergleich zeigen wir noch ein High- und ein Low-light aus den erhaltenen Mails:

Schlimmer geht’s immer

Schlimmer noch als die Händler, die eine lieblose Nachricht schickten, sind solche Händler, die gar keine schicken. Darunter fallen große internationale Player wie Lufthansa, Aliexpress oder ebookers, aber auch kleine deutsche Shops. Und das ist natürlich für den Shopbetreiber der Super-GAU: Der Kunde findet irgendwann, wenn er kaufen will heraus, dass seine Karte nicht mehr gültig ist und hat möglicherweise keine Lust oder Zeit dies nachzuholen.

Bedenkt man, dass für die Kundenakquise bis zu 1/3 des gesamten Kundenwerts ausgegeben werden muss, steigen durch die vermeidbare Verkürzung der Kundenlebensdauer diese Kosten in der Relation noch weiter. Das trifft insbesondere auf Shops mit niedriger Transaktionsfrequenz zu.

PayPal freut’s doppelt

Damit gewinnen im Zweifel nur die großen Anbieter im Markt nämlich PayPal oder Amazon, was zu forcierten Konzentrationstendenzen im Wettbewerb führt. Denn hinterlegt man einmal die Kreditkarte bei PayPal, so muss man es nur noch dort ändern. Oder die Kunden fokussieren sich noch stärker auf den Generalisten Amazon, denn dort aktualisieren sie die Karte noch mit der größten Wahrscheinlichkeit. Damit verliert man im schlimmsten Fall den Kunden, oder die Transaktionskosten verdreifachen sich durch den großen Unterschied zwischen den stark regulierten Interchange-Gebühren von Visa/Mastercard und den weitaus höheren PayPal-Gebühren.

Fazit

Resultierend aus den hier aufgeführten Erkenntnissen, kann die Botschaft nur sein, dieses Thema besser anzugehen: Den Account Update Service nutzen, oder dem Kunden seinen individuellen Umstieg möglichst leicht zu gestalten.

Vassil Gedov ist seit 5 Jahren bei ProSiebenSat.1 Media SE in verschiedenen digitalen e-Commerce Gesellschaften und Rollen unter anderem für das Thema Payment zuständig. Aktuell arbeitet er dabei für die ProSieben-Gesellschaft maxdome und leitet dort den Bereich Transactional VoD und Monetarisierung. Zuvor leitete er neben anderen Business Operations Bereichen die Abteilung Payments & Fraud bei ProSiebenSat.1 Games. Vor Pro7 war er Unternehmensberater bei Simon-Kucher & Partners für die Themen Pricing, Marketing und Sales.

4 Kommentare

Guter Artikel und wichtiges Thema für alle Beteiligten – auch Kunden nervt die Tatsache eine Karte in allen Shops zu ändern.

Wir (fino) haben den Kreditkartenwechsel gebaut, den die Hanseatic Bank seit Anfang des Jahres Ihren Kunden anbietet.

Die Funktion ist einfach: wir zeigen dem Kreditkarteninhaber wo er seine Karte hinterlegt hat und erleichtern ihm die Umstellung in Shops etc.

In der nächsten Ausbaustufe wollen wir die Karte direkt beim Aqcuirer aktualisieren. Damit löst sich das Problem und Händler haben die neusten Kartendaten.

Da wir von der Kundenseite kommen (Bankwechsel, gestohlene Karte,..) ist es aus meiner Sicht leichter einen solchen Service einzuführen und gleichzeitig bieten wir einen Vorteil für alle Beteiligten.

Wer Lust hat das Thema anzugehen, kann sich gerne melden.

(ich arbeite bei Stripe)

American Express kann das übrigens schon global. Sofern die Kartendaten tokenisiert werden, machen wir das übrigens automatisch für alle Kunden: https://stripe.com/blog/smarter-saved-cards

Mit ApplePay loest sich dieses Problem in Luft auf. Einfach bei ApplePay die neue Karte hinterlegen (bzw. die hinterlegt / aktualisiert sich selbst, wenn von der Bank z.B. wegen Betrugs eine neue Karte ausgegeben wird) und „gut ist“. Neben dem einfachen Bezahlprozess fuer mich eines der schoensten Features von ApplePay. Gluecklicherweise kommt ApplePay ja nun tatsaechlich bald nach DE, offenbar werden ja derzeit „Hier-koennen-Sie-mit-ApplePay-zahlen-Sticker“ an deutsche Haendler versendet…

Danke für den interessanten Artikel. Aus eigener Erfahrung weiß ich, dass der Austausch (nach Betrug) oder Ablauf einer Karte zu schmerzhaften Erfahrung führt. Besonders im Zeitalter von digitalen Diensten und der Uberization von Payment hinterlegen die Kreditkartennutzer Ihre Karten bei immer mehr Anbietern. Bei mir waren es > 10 (auf die ich innerhalb von 1 Monat kam) und noch immer – nach 6 Monaten – stoße ich auf Shops und Dienstleister, bei denen meine Karte nicht mehr aktuell ist.

Was die Account/Bill Updater betrifft, so müssen die Herausgeber der Karten diesen integriert haben. Und da beginnt das Problem. Nach meinem Kenntnisstand haben hauptsächlich Kreditkartenherausgeber in den US diese Services integriert. Vermutlich weil man dort schon seit Ewigkeiten Abonnements (Zeitschriften, etc.) und andere regelmäßige Zahlungen per Kreditkarte bezahlen kann. Was man ja bekanntlich in Europa eher per Lastschrift macht.

Somit haben wir wieder das Chicken-Egg-Problem: solange die Herausgeber dies nicht unterstützen, macht es für (viele) Acquirer keinen Sinn diese Funktionalität zu integrieren und den Händler anzubieten. (Viele Händler kennen diese von den Schemes angebotene Lösung daher noch nicht einmal.)

Das darf aber natürlich keine Entschuldigung sein, dass Händler Ihre Kunden nicht mit motivierenden Emails auf den Ablauf einer Karte hinzuweisen und vielleicht dieses Update durch den Kunden sogar mit einem Gutschein zu belohnen.

Die Ausführungen zeigen auch: Big Data ist ein Buzzword. Händler nutzen ja nicht mal die einfachen Daten (Smart Data) in guter Art und Weise.