Das Vergleichsportal Check24 mischt die FinTech Branche auf…

Das genau (angelehnt an Software und Mobile, welche beide die Welt essen werden ) dachte ich diese Woche bei den Nachrichten die über den Ticker gingen.

Was meine ich damit?

CHECK24 macht ernst und will massiv in den deutschen FinTech und InsurTech Markt eintreten.

Was ist bisher bekannt:

Noch ist nichts live, aber Banking Funktionen, Festgeld Vermittlung und der Versicherungs-Überblick wurden seitens CHECK24 für die kommenden Wochen angekündigt. Eine klare Ansage gegen die neuen Angreifer zugleich aber wohl auch verstärkt gegen die etablierten Player.

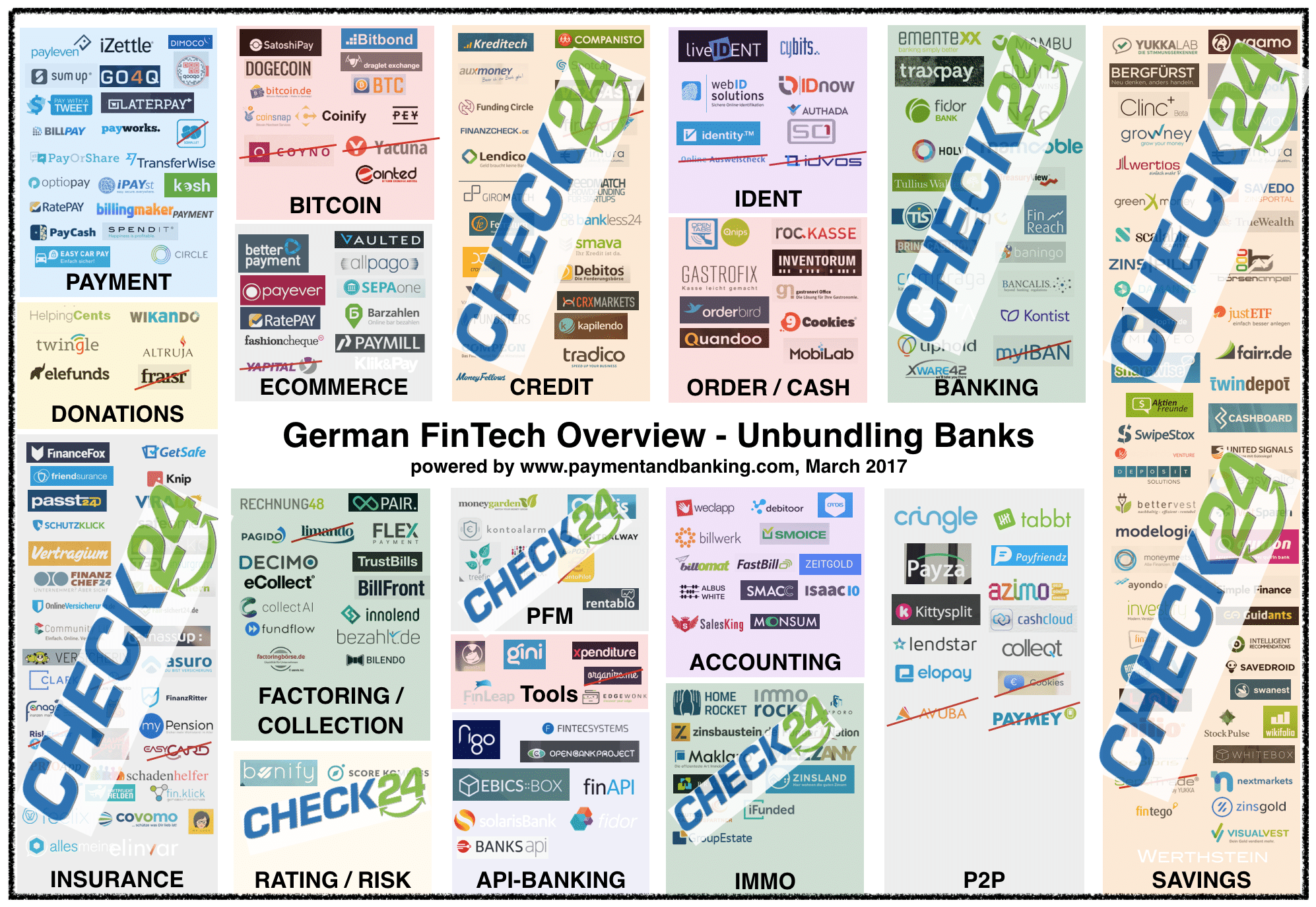

Ich habe dazu mal unser bekanntes ‚unbundling banks‘ Schaubild als Grundlage genommen und CHECK24 ergänzt. Sieht hart aus, wenn man sich überlegt, wo CHECK24 ernsthaft als Player schnelle Erfolge haben kann. Und kann meint damit, dass es nicht nur denkbar, sondern mit großer Wahrscheinlichkeit erfolgreich ist. Unsere Kategorien insurance, credit, banking, savings, pfm, rating/risk und Immobilien sind die, die ich für wahrscheinliche Ziele oder Bereiche von CHECK24 sehe.

Nach dem ursprünglichen ‚Angriff‘ seitens CHECK24 auf die Saleskanäle der Banken und Versicherer nun der Angriff auf die neuen Angreifer. Kann man als ‚Attack the attacker‘ definieren.

Ist das alles überraschend: Ja und auch nein. Nein zum ‚das‘ und ein ja zu warum ernst jetzt ;-)

Was steckt wohl dahinter:

- Unabhängigkeit zum Vergleich schaffen

- Kundenbindung steigern

- Customer Touch points deutlich steigern

- Neue Daten als Grundlage für smarte Angebote generieren

- Neue Wachstumsfelder

- Ggf auch Banken Antworten auf offene Probleme geben

Macht das alles Sinn

Ja total, da CHECK24 das Problem vieler FinTechs nicht hat: Zu wenig Geld und einfacher Kundenzugang. Und zudem Herausforderungen die viele Banken und Versicherer haben auch nicht vorhanden sind.

- Notwendige Skills sind da

- Agilität ist vorhanden

- Wenige oder keine Legacy Systeme

- Online Kompetenz

- Mut

Sind dennoch offene Fragen da?

Ja auch das.

Vor allem die Frage ‚was ist Check24‘ damit?

- Freund oder Feind der Banken und Versicherer, da man einer der wichtigsten Zulieferer nahezu aller Banken ist

- Kann CHECK24 diesen Spagat zwischen Partner und Wettbewerber?

- Und was sagen die Kunden? Wollen die an der Stelle wo sie suchen auch die Übersicht?

- Oder gibt es ggf. auch zwei unterschiedliche Zielgruppen?

Fazit:

Alles in allem jedenfalls einer der spannendsten Entwicklungen in diesem Jahr, die trotz ihrer Augenscheinlichkeit keiner so richtig vorhergesagt hat. Und vielleicht auch ein erstes Indiz für noch größere Player die einsteigen werden.

3 Kommentare

[…] Check24 is eating German Fintech: Guter Artikel von Andre über die Macht von Check24 viele Fintechs einfach platt zu machen: http://paymentandbanking.com/check24-is-eating-the-german-fintech-world/ […]

[…] Check24 is eating the German FinTech world… […]

Erst einmal mein Kompliment, eine anregende Zusammenfassung!

Es zeigt sich am Check24-Beispiel deutlich, das das klassische Banksystem nicht ünerleben wird. Und ich glaube, wir müssen keine Dekade warten. Hinter dem Check24-Ansatz stehen die marktverändernden Kräfte der Plattform-Ökonomie: hier werden Kundeninteresse/-wünsche mit den besten Lösungen – aus der Kundensicht! – zusammen gebracht. Das wird sich nicht nur auf Finanzservices beschränken. Wichtig ist es, dass diese Geschäftsmodelle für den Kunden in jeder Phase transparent sind.