Thailand’s Weg in eine bargeldlose Gesellschaft

Geht das auch in Deutschland?

Ein Gastbeitrag von Ralf Wischmann (STARCON CO. LTD)

Während im Zuge der Anbindung von AliPay und WeChat Pay in ersten Geschäften in Deutschland alle Augen auf die Entwicklung in China gerichtet sind, vollzieht sich in den Nachbarländern der Region, wie z.B Thailand eine nicht minder spannende Entwicklung. Wie bereits in China spielt auch hier die Bezahloption mittels QR Code eine zentrale Rolle. Anders als im Land der Mitte und der Pull Technologie von AliPay und Wechat Pay hat sich in den Nachbarländern die Push Technologie auf Basis des internationalen EMVCO Standards etabliert. Sicherheitsbedenken, wie Sie bei statischen QR’s häufig geäussert werden, wird mit Hilfe dynamsicher und erst am POS erstellter QR‘s begegnet.

Ein eindrucksvolles Beispiel wie eine Entwicklung vom Bezahlen mit Bargeld zum bargeldlosen Bezahlen gelingen kann, bietet Thailand. Getragen durch einen staatlichen Masterplan im Rahmen der sogennanten Thailand 4.0 Initative, der alle Beteiligten (Kunden, Händler, Finanzdienstleister) mitnimmt, wurde seit Anfang 2017 in einem relativ kurzen Zeitraum ein „riesen Satz“ in Richtung bargeldloses Bezahlen getan.

- https://orbis-blog.com/2018/05/07/thailand-moving-towards-cashless-society/

- https://www.aseantoday.com/2018/02/thailand-could-go-cashless-within-three-years/

Meilensteine sind neben der Etablierung des EMVCO QR-Standards im dritten Quartal 2017 vorallem auch die Einführung von PromtPay Anfang 2017 (erste Ankündigung von PromptPay im Frühjahr 2016). Die in Europa favorisierte NFC Technologie tut sich übrigens schwer in Thailand, nicht zuletzt durch die höheren Kosten.

https://www.bangkokpost.com/business/news/1396046/e-wallets-and-the-need-for-speed

PromptPay und die unterliegende „P2P“ Infrastructure greift auf die bereits erfolgreich in Singapore, Grossbritanien aber auch den USA und Schweden eingesetzte Vocalink Technologie (mittlerweile von Mastercard erworben) zurück. Dank des integrativen Ansatzes von PromptPay wird der Service nicht nur zum Geldtransfer zwischen privaten Anwendern genutzt sondern auch zum Bezahlen an der Ladenkasse, der Überweisung von Sozialleistungen aber auch des Transfers von Steuerzahlungen. Der Service ist dabei kostenlos für den Kunden und kostengünstig für den Händler. Innerhalb kurzer Zeit werden mehr als 40 Millionen PromptPay Accounts beschrieben (TH hat 68 M Einwohner ).

Das Onboarding ist denkbar einfach und kann etwa über Banking Apps der thailändischen Banken oder auch über die Telekommunikationsanbieter und deren Apps erfolgen.

Darüberhinaus ist die gelungene Cash to Cashless Initiative ein Treiber von Innovation sowie Kollaboration im Paymentbereich sowie angeschlossenen Loyalityumfeld wo insbesondere Instant Reward auf dem Vormarsch ist und das klassische „Punkte“ sammeln und komplexe Einlösen ablöst . Neben Promptpay und den digitalen Angeboten der thailändischen Banken bieten verschiedene PSP’s sowie auch erste Retailer E-Wallets am Markt an. Auch seitens AliPay (AP) wird eine lokale Zahlungslösung erwartet, wobei abzuwarten bleibt ob AP dabei wie in Singapore offen für eine Migration auf den EMVCO Standard ist.

https://www.chiangraitimes.com/siam-commercial-bank-braces-for-competition-against-chinas-alipay-and-wechat-pay.html

Wie wird „bargeldlos“bezahlt:

- Banken Wallet

- PromptPay

- Samsung Pay

Anbei eine Übersicht der Anbieter (Stand Anfang 2018)

E-Payment Provider:

Banken (Wallet = W, Co-Brand White Label Wallet = K)Bangkok Bank, W

Kasikorn Bank, W, K

Krungthai, W, K

TMB, K

Siam Commercial, W

- PSP’s (ex Banken)

RabbitPay plus White Label RabbitLinePay

BluePay

BeWallet

Pay4YYou

AirPay

- Telekom Wallets (mit E-Money Lizenz seitens Telco Provider

True Money (True)

M Pay (AIS)

PaysBuy (DTAC)

- Retail

MCash

Café Amazon Smart Pay (Cofeshop Betreiber – Kopie vonStarbucks)

Lazada Wallet (White Label von HeloPay = AliPay Beteiligung)

- Transport

Top Up von Wallets über Kredit- / Debitkarte, Bankkonto, Telekommunikationskonto sowie auch Seven Eleven Stores möglich. Letztere sind bereits heute in TH als „Finanzdienstleister“ tätig und ermöglichen ein Bezahlen von Rechnungen für Gas, Wasser aber auch online georderte Waren und Serviceleistungen wie Flugtickets an der Kasse. Zukünftig wird eine Erweiterung um Geldabhebung (kennen wir vom Rewe etc) sowie Einzahlung von Bankkonto und kleinere Finanzdienstleistungen diskutiert.

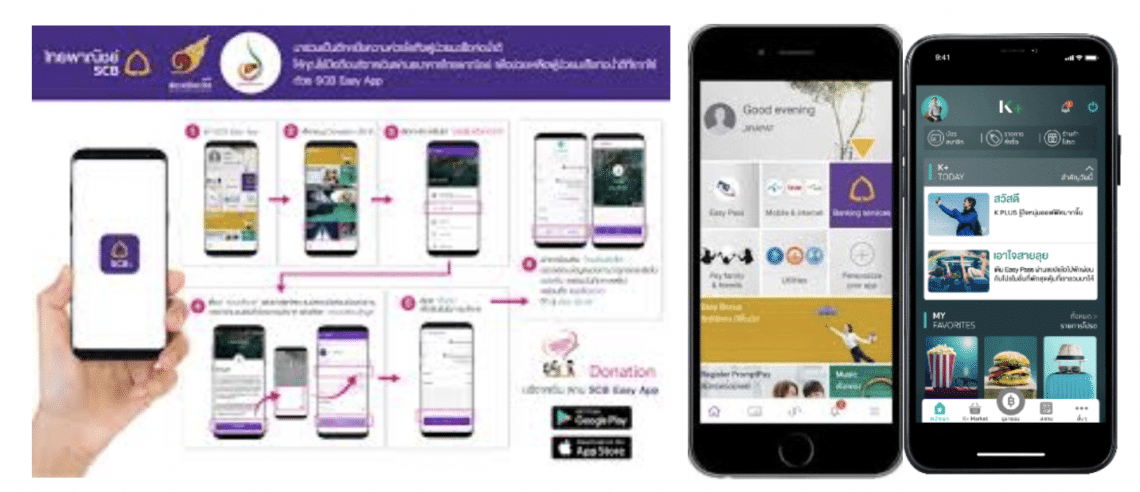

Foto Beispiele für APPS Siam Commercial Bank 1 und 2, Kasikorn Bank 3

Kann Deutschland / Europa etwas von Thailand und weiteren Nachbarlände lernen?

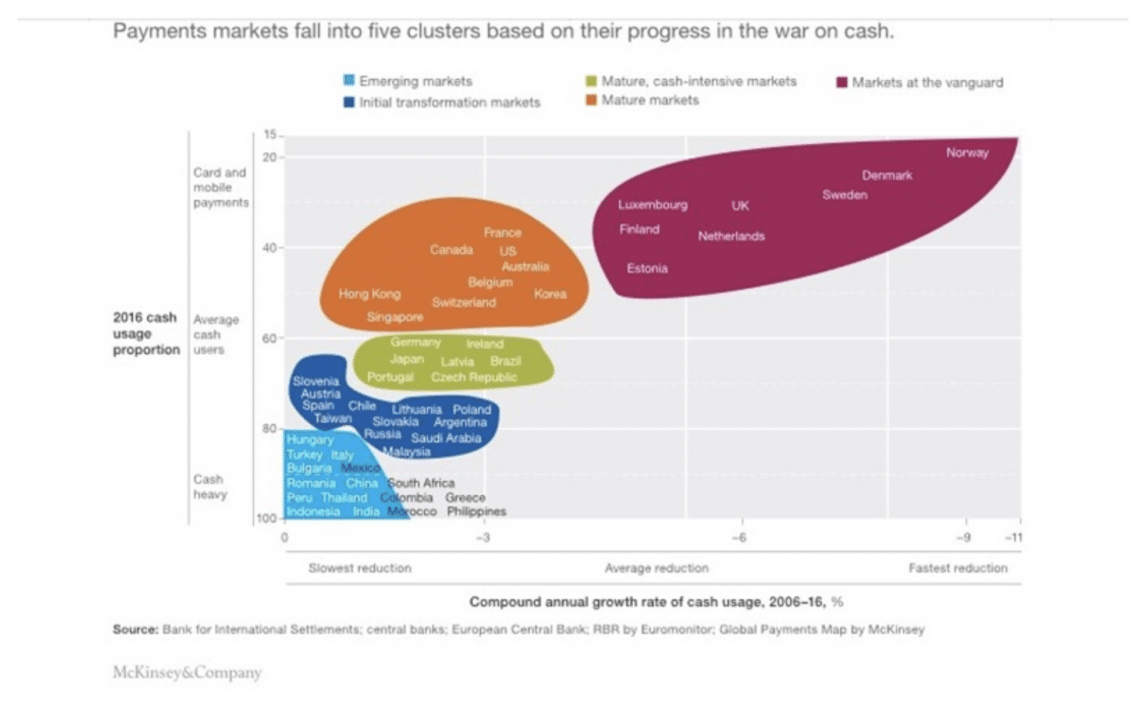

Deutschland ist wie Thailand traditionell ein bargeldaffines Land mit geringer Verbreitung von Keditkarten und lag im Ranking sogar noch hinter Deutschland wie eine Studie von MCKinsey auf Basis historischer Daten belegt.

https://www.mckinsey.com/industries/financial-services/our-insights/attacking-the-cost-of-cash

Zudem waren die Vorbehalte des bargeldlosen Bezahlens in Thailand, schenkt man den Veröffentlichungen in der Presse Glauben trotz hoher Affinität für Mobilphone und digitale Plattformen (Social Media, Online Shopping etc) groß. Trotzdem ist es nicht zuletzt auch durch PromptPay gelungen mittlerweile knapp 60 % der thailändsichen Bevölkerung zu erreichen. Das Ergebnis einer Studie des Kreditkartennetzes Visa (Visa Consumer Payment Attitudes Study) weist auf 70% der Befragten hin, die cashless gegenüber cash präferieren.

Dank der Payment Service Directive II sind erste Grundlagen nicht nur für mehr Wettbewerb im (Be-) Zahlungsbereich sondern in dessen Folge auch für eine Entwicklung in Richtung digitalem, bargeldlosem Bezahlen gelegt. Was beide Länder (noch) unterscheidet, ist ein integrativer Ansatz der alle Beteiligten mitnimmt, Silodenken überwindet und das Thema „bargeldloses“ Bezahlen damit als ganzheitliche Aufgabe versteht…

to be continued…

Zum Autor

Ralf Wischmann, Co-Founder von STARCON CO LTD, eines in Bangkok ansässigen Unternehmens mit Fokus StartUp Advisory sowie Payment Innovation und bis Mitte 2018 treibende Kraft unternehmensübergreifender Initiativen im Bereich Kundenzahlungslösungen C2B und B2B bei der Deutschen Lufthansa AG.

Autor