RegShield- FinTech Podcast #184

RegShield – Lizenz als Service

Um Eins vorweg zu nehmen, ja wir sprechen über ein figo Produkt. Wie die meisten wissen ist unser Mitglied André Geschäftsführer und Gründer von figo. Warum sprechen wir darüber? Weil es eine unfassbare Relevanz hat und wichtig ist für das uns alle betreffende Thema PSD2 und unsere Daten.

Kilian hat sich in den dieswöchigen Podcast zwei Experten eingeladen um mit ihnen über die Lizenz als Servicedienstleistung, Tipps und Insights für die Beantragung einer entsprechenden Lizenz und die Chancen der PDS2 zu sprechen.

Cornelia Schwertner (CRO von figo GmbH und Co-Chair der EFA), eine beeindruckende Frau mit unfassbarer Kompetenz und einer wichtigen Rolle. Cornelia Schwertner war als Wirtschaftsjuristin langjährige Mitarbeiterin in der Beratungsabteilung Forensic Services bei PwC. Hier hat sie zahlreiche Banken in Bezug auf Compliance beraten. Nach anschließenden Tätigkeiten als Anti-Geldwäsche- und Anti-Fraud-Beauftragte in der Finanzdienstleistungsbranche, wechselte sie 2016 zum Banking Service Provider und Fintech figo GmbH. Hier begleitet sie die Umsetzungsprozesse der PSD2 aus Marktsicht und leitete das Projekt, welches figo die Zahlungsinstitut-Lizenz brachte. Seit August 2018 steuert sie nun in der Rolle des Chief Risk Officer (CRO) sämtliche Fragen zur Regulatory Compliance von figo.

Bereits seit Anfang 2017 ist sie zudem Vorstandsmitglied der European FinTech Alliance. Die EFA wurde 2016 gegründet und repräsentiert als wachsende Initiative die Interessen von FinTech Unternehmen gegenüber den EU Institutionen.

Hinzu kommt Lars Markull. Lars ist seit 2012 in der FinTech Szene aktiv und arbeitet seit 2014 bei figo. Dort ist er verantwortlich für die Themen Startup Partnerships, Developer Community und Bankathons. Außerdem ist er für die Einführung von figo RegShield für nicht lizenzierte FinTech-Player verantwortlich.

Fast ein Jahr nach Inkrafttreten der deutschen PSD2, also des Zahlungsdiensteaufsichtsgesetzes (ZAG), ist die Praxisauswirkung der neuen Erlaubnispflichten ziemlich ernüchternd.

Nachdem aktive Anbieter von Zahlungsauslöse- (ZAD) und/oder Kontoinformationsdiensten (KID) zwischen dem 13. Januar und 13. April 2018 eine Erlaubnis beantragen mussten, hat die BaFin bis Ende September 2018 von dreizehn ZAD- und KID-Antragstellern sowie vierzehn KID-Antragstellern bis dato nur eine einzige ZAD-/KID-Erlaubnis erteilen können – und zwar Mitte August 2018 an figo (nebenbei: Banken, die ZAD/KID anbieten, müssen keinen Erlaubnisantrag stellen).

Auch heute wird die Frage wie böse die PSD2 und XS2A (Access to Account), mit den Grundfunktionen „Abfrage von Konteninformationen“ (KID) sowie „Initiierung von Zahlungen“ (ZAD), ist, diskutiert. Wenn man bedenkt, dass die PSD2 eine EU-Initiative mit deutschem Ursprung ist, sollte man kein Schreckensszenario aufbauen, sondern ernsthaft darüber nachdenken, welche positiven Möglichkeiten die PSD2 mit sich bringt und welche Chancen, vor allem Banken nutzen könnten und sollten.

figo ist also seit August 2018 ein reguliertes Finanzinstitut nach dem Zahlungsdiensteaufsichtsgesetz (ZAG). Damit hat figo als erster und bislang einziger Anbieter von der Finanzaufsicht BaFin die Erlaubnis erhalten, das sogenannte ‘Licence as a Service’-Modell anzubieten.

Bereits bei Bekanntwerden der neuen Erlaubnispflichten rund um die Payment Services Directive 2 (PSD2) hatte figo Ende 2015 seinen Fokus auf die Erfüllung der regulatorischen Anforderungen gelegt. Die Lizenz als Zahlungsinstitut ist die logische Folge aus der konsequenten Ausrichtung auf die Themen Sicherheit, Transparenz und Compliance. figo hat die Regulierung dabei frühzeitig als Chance für das eigene Geschäftsmodell und die gesamte Branche verstanden, da es jetzt verlässliche Regeln gibt. Damit agieren alle Akteure auf Augenhöhe.

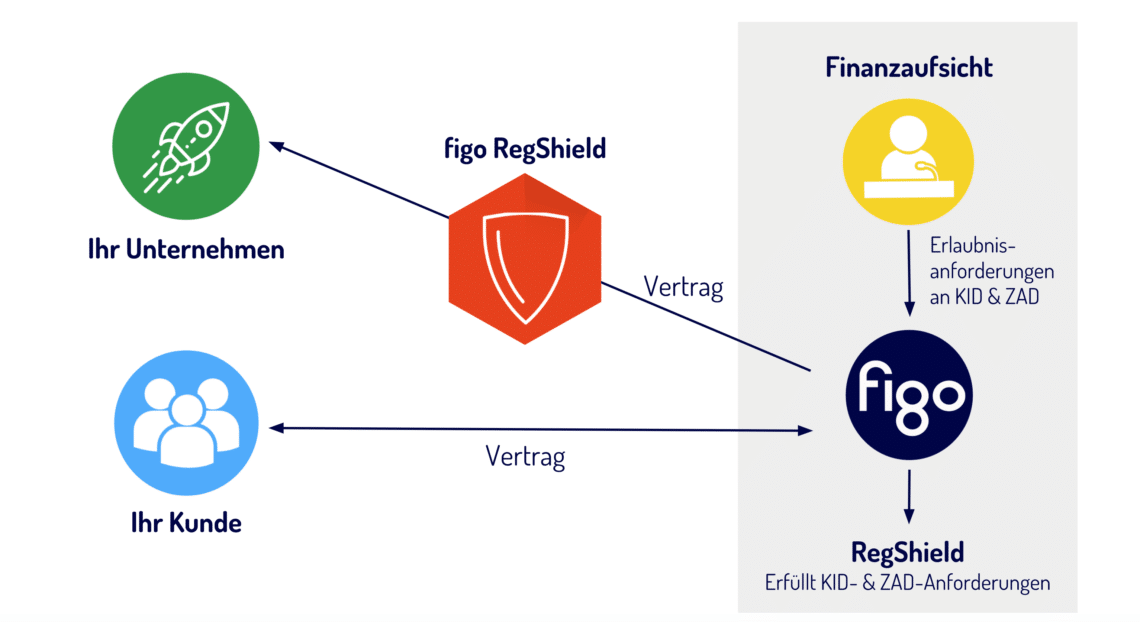

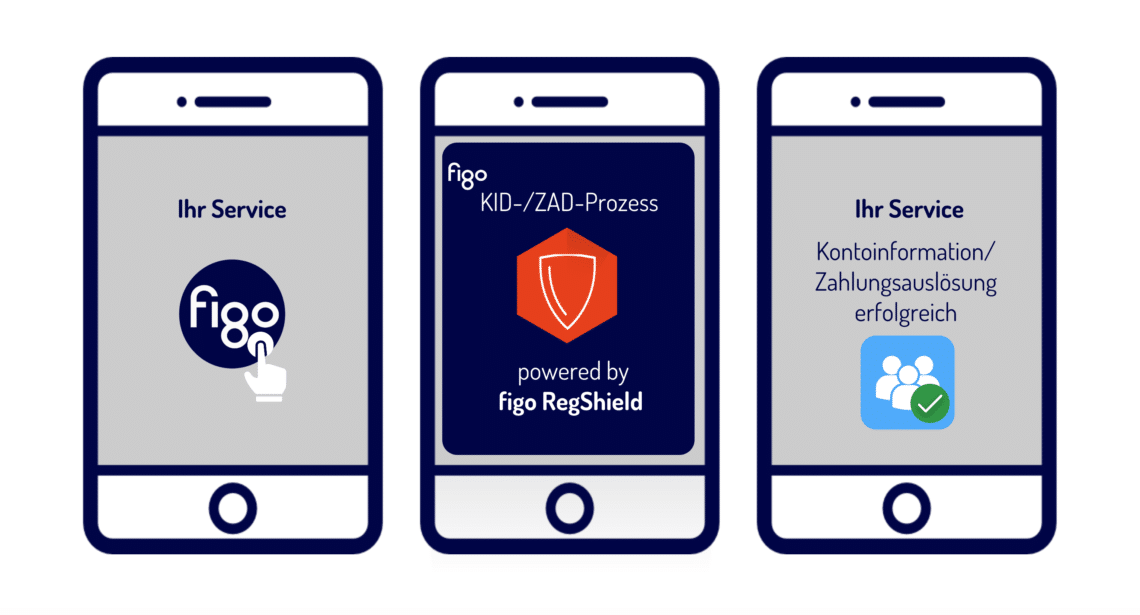

Mit dem RegShield ermöglicht figo, dass Unternehmen ihren seit Jahresbeginn regulierten Kontoinformations- (KID) oder Zahlungsauslösedienst (ZAD) trotz PSD2 ohne eigene Erlaubnis von der BaFin weiterhin anbieten können. Seit Anfang November ist Deutschlands erstes PSD2-konformes Produkt live und die ersten PSD2-regulierten Dienste werden ausgeführt.Das figo RegShield macht es also möglich, dass Partner ihren Service trotz PSD2 ohne eigene Registrierung oder Lizenz von der BaFin anbieten können. Anfang November 2018 ging das Produkt live, die ersten Drittanbieter nutzen die Möglichkeiten des RegShield bereits und die ersten PSD2-regulierten Dienste sind von figo in Deutschland ausgeführt worden.

Außerdem besitzt figo ein PSD2 Passporting, dass die Umsetzung dieser Lizenz durch entsprechende PSD2-Passports auch in Belgien, Niederlanden, Österreich, Tschechien, Slowakei und dem Vereinigten Königreich genehmigt, für noch mehr PSD2-konforme Banken-Konnektivität.

Wichtige Links und Tipps:

Hilfreiche BaFin Tabelle zum Lizenzantrag:

und darin zitierte EBA Leitlinien zum Lizenzantrag:

figo Produktseite RegShield:

Autor