Krise? War da was?

Wie schlimm haben Inflation und globale Krisenstimmung die Insurtechs im vergangenen Jahr erwischt?

Wie schlimm haben Inflation und globale Krisenstimmung die Insurtechs im vergangenen Jahr erwischt? Das arbeitet die neue Ausgabe des jährlichen Reports „Insurtech Global Outlook“ heraus.

Unsere täglichen News aus der Welt der Fintechs hatten in den vergangenen 12 Monaten auch Wertberichtigungen, Insolvenzen und, noch viel schlimmer, Stellenabbau zum Thema. Und gefühlt wurde es auch bei den Insurtechs stiller. Aber hier scheint es zumindest (noch) nicht so schlimm zu sein. Das legt jedenfalls der neue Report „Insurtech Global Outlook 2023“ von NTT nahe.

8 Mrd. Dollar an Investments

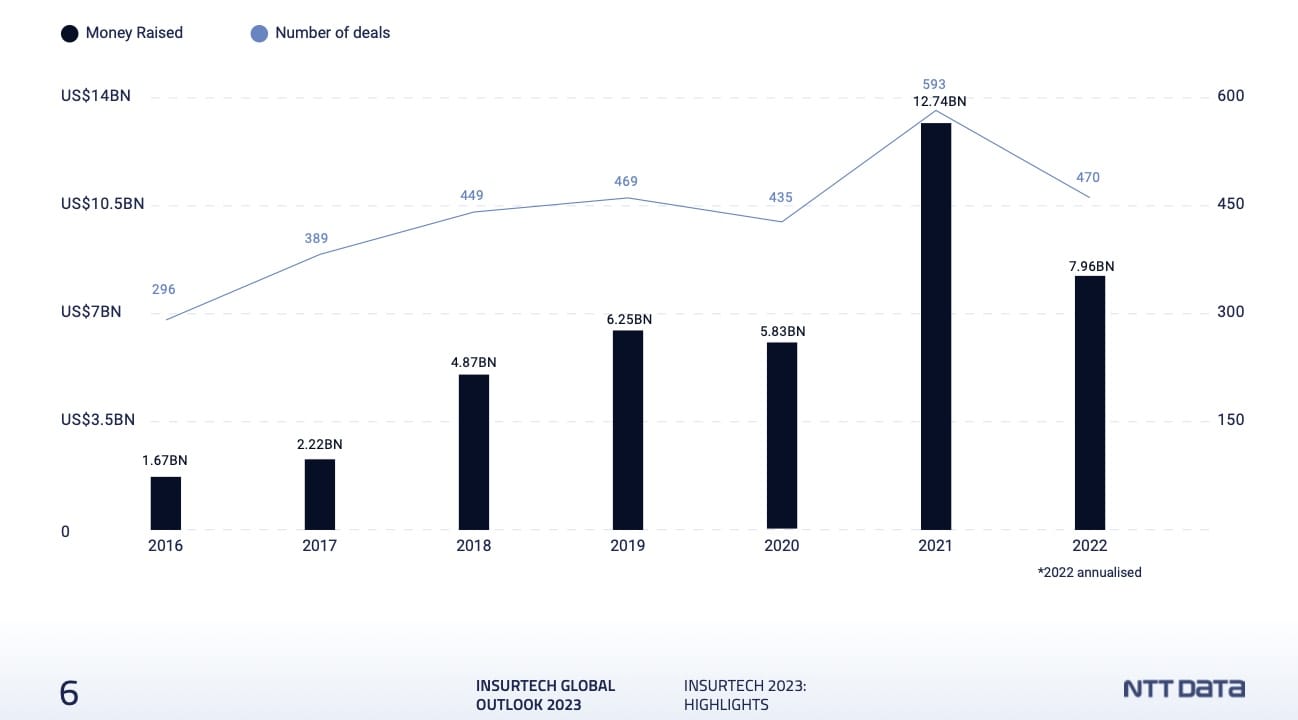

Die Verlaufsgrafik aus dem Report zeigt deutlich, dass die Investitionen in Insurtechs im vergangenen Jahr stark abgenommen haben. Aber: Die 470 bekannten Deals hatten doch immer noch ein Volumen rund 8 Mrd. Dollar. Da ist zwar ein deutlicher Rückgang zum Vorjahr, aber doch immer noch das zweithöchste Volumen, seit dem Beginn der Aufzeichnungen im Jahr 2016.

Aus Sicht der Studienautoren zeigt dies, dass sich der Sektor offenbar bereits gut an die neuen wirtschaftlichen Rahmenbedingungen angepasst hat respektive sich gut anpasst.

Interessanterweise hat der europäische Markt in der betrachteten Periode die beiden Amerikas und Asien abgehängt. Die größten Deals lagen hier deutlich über den anderen Regionen. Die europäischen Top 5 waren 2023:

- Wefox mit 400 Mio Dollar

- Alan mit 200 Mio. Dollar,

- Descartes Underwriting 135 Mio.

- Yulife 120 Mio.

- Simple.fr mit immerhin „noch“ 100 Mio.

„Unsichere Zeiten“ bieten auch Chancen

In dem Zusammenhang mit den doch überraschend großen Fundings dürfen zwei Faktoren nicht außer Acht gelassen werden.

- Haben tradierte Versicherer immer noch einen großen Nachholbedarf, was neue Technologien und Plattformen betrifft.

- Kurbelt Unsicherheit immer auch das Geschäft von Versicherern an. Hackerangriffe als verlagerte Kriegshandlungen erhöhen die Risiken für Unternehmen, mit dem Ergebnis, dass Produkte zur Absicherung von Cyberangriffen stark nachgefragt werden. Der klimatische Wandel stellt zwar die Branche vor große Herausforderungen, was die Versicherbarkeit von Regionen und Gebäuden betrifft. Andererseits wird die Fähigkeit, klimatische Veränderungen präzise vorauszusehen und davon abgeleitet auch Elementarschäden prognostizieren zu können, in ihrer Bedeutung zunehmen. Und möglicherweise auch Geschäftsmodelle generieren, die monetarisiert und anderen Branchen angeboten werden können.

Die Richtung der Investments ist geblieben

Gegenüber der vorherigen Ausgabe des Reports haben sich die Investitionen in die verschiedenen Bereiche kaum verschoben. Auch im Jahr 2022 standen Insurtechs im Zentrum des Interesses, die auf IoT, API-Integration, Predictive Analytics sowie Health Diagnostics setzen. Dies dürfte auch noch eine Weile anhalten, da diese Technologien auch in den kommenden Jahren eine wichtige Rolle in unserem Alltag spielen werden.

Insurtechs, die mit diesen Technologien arbeiten und damit Antworten auf die größten Herausforderungen der Versicherer liefern, werden auch weiter gute Chancen auf Fundings oder auch Übernahmen haben.

Die größten Herausforderungen für Versicherer

Der Report listet im Detail auch die größten Herausforderungen für Versicherer (basierend auf deren eigenen Einschätzungen) auf. Dies sind u. a.:

- Klimawandel: Ist gleich in zweifacher Hinsicht eine Herausforderung. Wie der Report vorrechnet, betrugen die jährlichen Verluste aufgrund von extremen Klimaereignissen zuletzt rund 316 Mrd. Dollar. Zwei Drittel davon waren bisher nicht versichert. Versicherer müssen hier Lösungen entwickeln. Zum anderen tragen sie, als Gruppe der größten institutionellen Anleger, auch Verantwortung und besitzen Einflussmöglichkeiten rund um das Thema Nachhaltigkeit.

- Embedded Insurance: Versicherer müssen neue Vertriebswege aufbauen, die auch digitale Zugangswege zu den Kund:innen nutzen. Hier gilt es, Modelle zu finden, die abseits des klassischen Vertriebs funktionieren. Die Zusammenarbeit mit Partner:innen schafft Zugang zu neuen Märkten und Zielgruppen. Dem „Embedded Insurance“ wächst hier große Bedeutung zu.

- Digitale Gefahren: Das Wachstum bei Cyberangriffen ist ungebrochen. Die Versicherer sind auch hier doppelt betroffen. Zum einen sind sie selbst potenzielle Opfer. Entsprechend hoch werden auch die Bemühungen sein, das eigene Geschäft abzusichern. Und natürlich sind sie auch Anlaufstelle für andere Unternehmen, um hier intelligente Lösungen zum Schutz und Versicherungsleistungen zu entwickeln.

- On-Demand-Modelle: Dienste wie Spotify oder Netflix haben das Konsumverhalten verändert. Und die App-Stores für die Smartphones haben Abo-Modelle in den Alltag einziehen lassen. Eine Haltung, auf die Versicherer noch zu wenig Antworten haben. Entsprechend groß ist der Handlungsdruck bei der Entwicklung von On-Demand-Versicherungen.

Der Report kann gegen eine Registrierung kostenlos geladen werden. Zusammenfassungen stehen aber auch direkt online zur Verfügung.

Autor