Kommen jetzt die Schweden?

In den nordischen Staaten, insbesondere in Schweden, gibt es eine lebendige Insurtech-Szene, der ein neuer Report viel Potenzial zuspricht. Erwächst den Insurtechs in Deutschland da eine starke Konkurrenz?

In den nordischen Staaten, insbesondere in Schweden, gibt es eine lebendige Insurtech-Szene, der ein neuer Report viel Potenzial zuspricht. Erwächst den Insurtechs in Deutschland da eine starke Konkurrenz?

Wenn Journalisten den Einstieg eines Artikels über Schweden schreiben, tauchen fast unweigerlich malerische Landschaften, Abba oder zumindest Ikea auf – in unserer Branche muss dann Klarna die Rolle des Möbelhauses übernehmen. Das lassen wir an dieser Stelle einfach weg und kommen gleich zur Sache.

Abseits aller idealer Vorstellungen lässt sich wohl berechtigt behaupten, dass die nordeuropäischen Länder weltweit zu den Vorreitern zählen, wenn es um die Digitalisierung im Alltag geht. Das scheinen schon einmal gute Rahmenbedingungen für Startups zu sein, die Versicherungen und Technik kombinieren.

Lebendige Insurtech-Szene mit Ambitionen

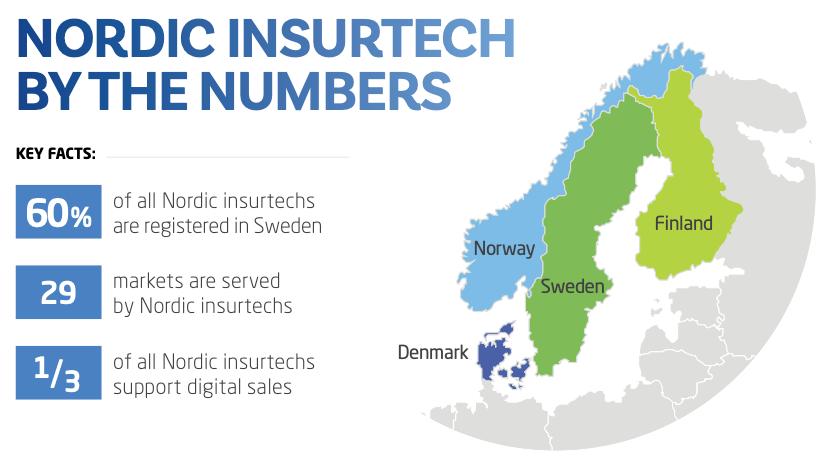

Das Beratungsunternehmen Sollers wirft in einem Report einen tiefergehenden Blick auf die Insurtechs aus Schweden, Finnland, Norwegen und Dänemark. 31 Startups haben die Autoren im Norden identifiziert. 60 Prozent davon sind in Schweden registriert.

Abgesehen vom Marktplatz Insurely dürften die Namen der meisten nordischen Insurtechs hierzulande unbekannt sein. Nach der Lektüre des Reports werden die Leser:innen ein „noch“ hinzufügen wollen. Denn die Insurtechs sind auch abseits ihrer Ländergrenzen aktiv.

Die Unternehmen agieren auf 29 Märkten. Bereits in Deutschland ist Omocom aktiv, das Embedded-Insurance für E-Commerce-Unternehmen anbietet. Rund ein Drittel der jungen Unternehmen ist in Sachen digitaler Abschluss von Versicherungsprodukten aktiv. An dieser Stelle haben es die Firmen im nordischen Raum leichter als hierzulande. Denn in Schweden, Finnland und Norwegen wurden viel Datenstandards und digitale Prozesse definiert, während Deutschland oft noch über Detailfragen stolpert. Zuletzt ja bekanntlich mit einem System zur Erfassung von Daten für die Grundsteuerreform.

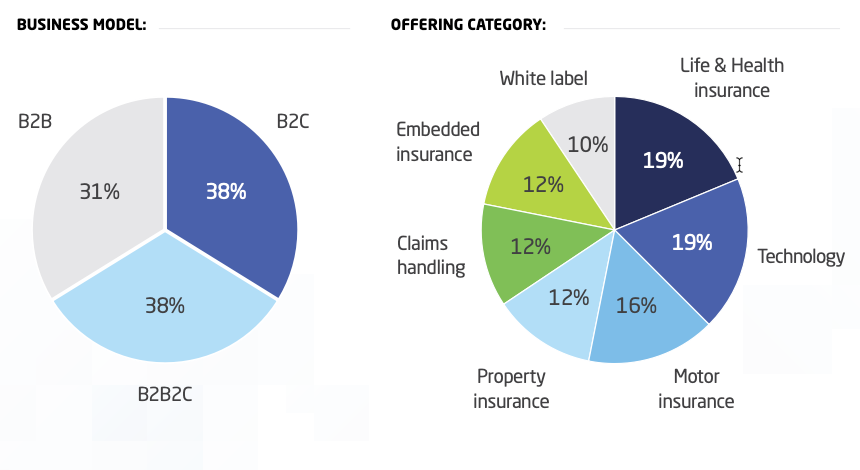

Interessant ist der Blick auf das, was die nordischen Insurtechs so tun. Denn hier ergibt sich ein recht ausgewogenes Verhältnis der Geschäftsmodelle zwischen B2B, B2C und B2B2C.

Die einzelnen Themen und Schwerpunkte sind nicht überraschend: Versicherung bleibt eben Versicherung. Schadensabwicklung, White Labeling und Sales-Tools für Versicherer und Makler:innen spielen wie auch bei uns eine wichtige Rolle.

Hauptsächlich arbeiten die Insurtechs aber an Angeboten, die sich direkt an die Kund:innen richten. Dabei haben sie mit etwas geringeren Herausforderungen zu kämpfen als Gründer:innen in Deutschland. Das liegt nicht nur an einem höheren Reifegrad in Sachen Digitalisierung.

Beste Marktvoraussetzungen

Salopp formuliert, befindet sich etwa der Versicherungsmarkt in Schweden in einer Art Dornröschenschlaf. Relevant sind einige wenige Player, die aber weniger digitale Sales- und Kommunikationskanäle offerieren, wie sich dies die Kund:innen wünschen würden. Beratung zu bekommen, gestaltet sich in Schweden deutlich schwieriger. Auf die rund 10 Mio. Einwohner Schwedens kommen gerade einmal 3.800 Makler:innen. In Deutschland sind es über 190.000. So eine geringe Dichte verführt dann fast schon zu Oligopolen, was nie gut für die Kundschaft ist.

Und genau das wollen viele der nordischen Insurtechs ändern. Denn attraktiv ist der Versicherungsmarkt dort sehr wohl. Schaden-Kosten-Quote von unter 90 Prozent sind keine Seltenheit. Schweden rangiert mit seinen Prämieneinnahmen unter den Top–20 der globalen Versicherungsmärkte.

Bleibt abzuwarten, wann weitere nordische Insurtechs auch Deutschland als attraktiven Markt wahrnehmen. Potenzial gibt es in Deutschland noch genug. Gut aufgestellt sind die jungen Unternehmen aus dem Norden jedenfalls.

Autor