Kassensysteme & Kartenzahlung: die Fallstricke

Getrennte Terminals, manuelles Eintippen, fehlende Rückmeldungen: Viele Kassen arbeiten noch mit Abläufen, die Differenzen erzeugen. Integrierte Systeme bündeln Zahlung, Trinkgeld und Beleg – und sorgen für prüfbare, scheme-genaue Buchungen.

Getrennte Terminals, manuelles Eintippen, fehlende Rückmeldungen: Viele Kassen arbeiten noch mit Abläufen, die Differenzen erzeugen. Integrierte Systeme bündeln Zahlung, Trinkgeld und Beleg – und sorgen für prüfbare, scheme-genaue Buchungen.

Warum Integration das Tagesabschluss-Problem löst

Klassische Setups koppeln Kasse und Terminal nur lose (z. B. ZVT/OPI). Trinkgeld wird zwar bezahlt, aber nicht immer journal- und scheme-genau gespiegelt. Das ist ein häufiger Grund für Unstimmigkeiten im Abgleich mit Acquirer-Abrechnungen. Integrierte All-in-One-Systeme führen die Beträge vor der Autorisierung zusammen (Zahlung + Trinkgeld), verknüpfen Beleg und Vorgang eindeutig und minimieren Nachbuchungen. Ergebnis: weniger Laufwege, weniger Medienbrüche, schnellerer Kassenabschluss.

Auch unterschiedliche Abrechnungszeiten (Kassenabschluss vs. Kartenterminalabschluss) und fehlende Trinkgeld-Rückmeldungen verstärken diese Abweichungen.

Scheme-genaue Verbuchung statt „EC-Karte“

Für die Finanzverwaltung müssen unbare Geschäftsvorfälle getrennt nach Zahlungsart aufgezeichnet werden – Visa Debit ≠ Mastercard Debit ≠ girocard ≠ Amex. Das erleichtert Sammelkonten, Kostenstellen und den 1:1-Abgleich mit Kartenzahlungsabrechnungen. Moderne Systeme schreiben den genutzten Kartentyp zurück in die Kasse. So bleibt das Journal konsistent zu Acquirer-Abrechnungen.

Zudem fordert die DSFinV-K eine standardisierte Datenbereitstellung für Z3-Zugriffe (Außenprüfung/Kassennachschau) mit klarer Struktur unabhängig vom Kassensoftwarehersteller. Die Finanzverwaltung verlangt die getrennte Aufzeichnung unbarer Zahlungen nach Zahlungsart (z. B. Visa Debit, Mastercard Debit, Amex) – pauschales „EC“ reicht nicht.

Praxisbeispiel: Zuordnung, Zahlungsart und Trinkgeld in einem Prozess

Ausgangslage: Kassensumme 95,80 €. Gast zahlt 100,00 € mit Mastercard (inkl. 4,20 € Trinkgeld). Inhaber nimmt das Trinkgeld an. Die 4,20 € Trinkgeld sind umsatzsteuerpflichtig (19 %) und als eigene Position auf der Rechnung auszuweisen.

Integrierte Kasse: Bon-ID und Zahlungs-ID sind verknüpft. Zahlungsart = Mastercard wird im Journal gespeichert. Trinkgeldart = Arbeitgeber ist gekennzeichnet. Im DSFinV-K-Export erscheinen Verkauf, Trinkgeld und Zahlungsart transparent.

Ohne Integration drohen:

- Keine saubere Zuordnung des 100-€-Eingangs zu einem Bon (vor allem bei vielen Zahlungen in kurzer Zeit).

- Trinkgeldhöhe nicht eindeutig ermittelbar.

- Steuerfalle: Arbeitgeber-Trinkgeld nicht sofort gekennzeichnet → Nachversteuerungsrisiko.

- Zahlungsarten (Schemes) mühsam manuell zusammensuchen.

- Prüfungsrisiko: Jahre später alles rückwirkend rekonstruieren.

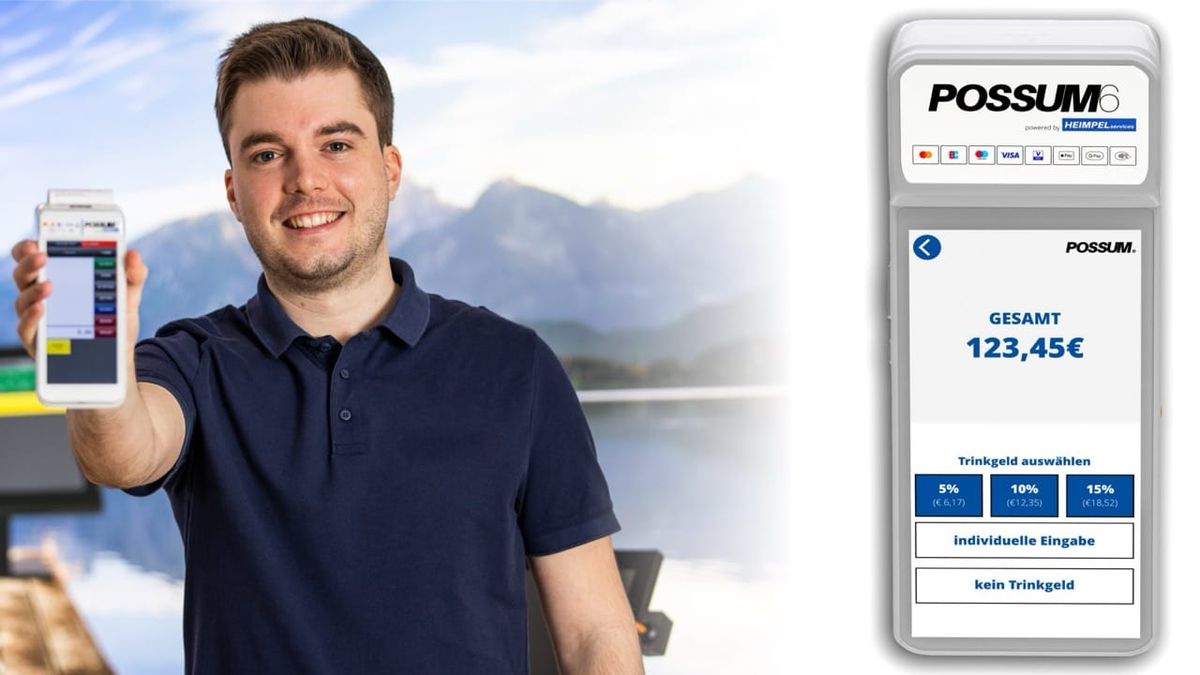

Digitales Trinkgeld: UX-Hebel, aber prüfungsfest

Zuvor festgelegte Trinkgeldstufen erhöhen Trinkgelder signifikant. Wichtig ist eine faire Bedienoberfläche. Dazu zählen moderate prozentuale Vorschläge, eine gut sichtbare „kein-Trinkgeld-Option“ sowie eine manuelle Betragseingabe-Möglichkeit. So steigt die Trinkgeld-Quote ohne Druckgefühl für den Kunden. Zugleich bleibt der Prozess prüfbar.

Steuerlich gilt:

Arbeitnehmer-Trinkgeld ist steuerfrei, wenn es freiwillig und direkt dem Personal zugeht (bar oder unbar).

Arbeitgeber-Trinkgeld ist steuer-/umsatzsteuerpflichtig, wenn es dem Arbeitgeber gegeben wird.

Die Kasse muss folglich Rollen trennen um den Vorgang steuerlich korrekt zu verbuchen und auf dem Beleg ausweisen zu können.

Belegausgabe-Pflicht und die Offline-Realität

Die Belegausgabepflicht ist technologieneutral. Der Beleg kann also in Form von Papier oder elektronisch ausgegeben werden. Die Ausgabe selbst – egal in welcher Form – ist Pflicht. Die Mitnahme eines Beleges hingegen nicht. In Offline-Situationen ist ein integrierter Drucker daher das verlässlichste Mittel.

Praktischer Vorteil integrierter Systeme: Rechnung und Kartenbeleg kommen aus einem Prozess – bei Bedarf lässt sich direkt ein Bewirtungsbeleg erzeugen.

Von der Zahlung zur Buchung

- Erfassung am Gerät: Artikel/Steuern stehen fest; vor der Autorisierung fragt die Kasse das Trinkgeld ab.

- Autorisierung: Gesamtbetrag inkl. Trinkgeld wird an das (integrierte) Terminal übergeben

- Scheme-Split im Journal: das Ergebnis der Kartenzahlung wird an die Kassensoftware zurückgemeldet. Der Zahlweg wird scheme-genau (Visa/Mastercard/Amex …) verbucht.

- Im Betriebsprüfungsfall: DSFinV-K-Export wird aus der Kasse bereitgestellt (Z3), damit Betriebsprüfer strukturierte Daten erhalten. Hier wird dann auch die korrekte Verbuchung festgestellt.

Datenübergabe in die Finanzbuchführung

Für Steuerkanzleien zählt die maschinenlesbare Übernahme: JSON-Daten landen bspw. via DATEV Kassenarchiv/Kassenbuch Online in den Rechnungswesen-Programmen. Integrierte Kassen wie POSSUM beschleunigen diesen Weg, weil Beleg, Zahlweg (Scheme) und Trinkgeld sauber verknüpft sind.

Praxis: POSSUM – integrierte All-in-One-Kasse

- Trinkgeld im Zahlungsfluss: Trinkgeld wird während des Bezahlvorgangs erfasst und korrekt (Arbeitnehmer/Arbeitgeber) kontiert; Beleg und Zahlungsvorgang sind eindeutig verknüpft.

- Scheme-genaue Buchung: Unbare Zahlungen werden getrennt nach Zahlungsart verbucht – kein „EC-Karte“.

- Offline-fähig + Drucker: Bonieren & Belegausgabe funktionieren ohne Internet; eBon optional.

- DSFinV-K/TSE: Prüfsichere Exporte.

- DATEV und Co.: etablierte Übergaben in die Kanzlei-Workflows.

Weiterführend: POSSUM Kassensysteme (externer Link)

KPI-Set für Händler

- Abstimmzeit pro Tag (vor/nach Integration)

- Offene Differenzen/Monat (Kasse ↔ Acquirer-Abrechnung)

- Trinkgeld-Quote (Anteil Zahlungen mit Trinkgeld; Ø-Trinkgeld €/% – nach Scheme)

- Scheme-Split (Umsatz/Kosten je Scheme)

- Zeit bis Kassenabschluss je Schicht

- eBon-Quote & Fehlversuche (Konnektivität)

Fazit

Stand-alone-Terminals mit manueller Betragseingabe haben ausgedient. Heute gehört Kartenzahlung ins Kassensystem. Nur so landen der Zahlbetrag, das steuerlich korrekt verbuchte Trinkgeld sowie die scheme-genaue Zahlungsart rechtskonform im Kassenjournal – damit nicht erst bei der Betriebsprüfung Probleme auftauchen.

Autor